CMC Markets:一周市场回顾: 企业财报季来临,美国三大股指涨不停

预计财报乐观,美股恒指再创新高

本周全球多数股市迎来了三季度企业财报,由于近期公布的各项经济数据和就业数据均好过预期,市场预期经济上行周期将延续,看好三季度财报继续增长,美国三大股指带领全球股市稳步上扬,创下历史新高。亚洲股市整体上升到了10年的高位,恒指继续领涨亚洲。

周四公布的花旗银行和摩根大通三季度的每股收益均超预期,为美国三季度财报打响开门红。下周将公布财报的道琼斯指数成分股包括UnitedHealth Group, 强生(Johnson & Johnson),高盛(Goldman Sachs),IBM, 美国运通(American Express), Verizon, 通用电气(General Electric)和宝洁(Procter & Gamble)等。

今年以来美元持续下跌,近期反弹后进入回调整理,这为美股财报提供了机会,因为弱美元不仅刺激美国出口,更让美国公司海外盈利换算回美元时增值。

技术上看,标普500指数已经突破了重要关口2,483点(161.8%斐波那契延展线),接下来的中期阻力位在2,600点(200%斐波那契延展线)附近。趋势指标10天移动平均线和超级趋势线(10,3)均向上延展,短期向上趋势未变。

标普500指数 – 再创新高

CMC Markets的客户情绪指标显示,目前CMC客户中持有标普500现金指数的客户仓位中有60%是做空的,这一比例在顶端客户中高达65%。

标普500指数 – 客户情绪指标

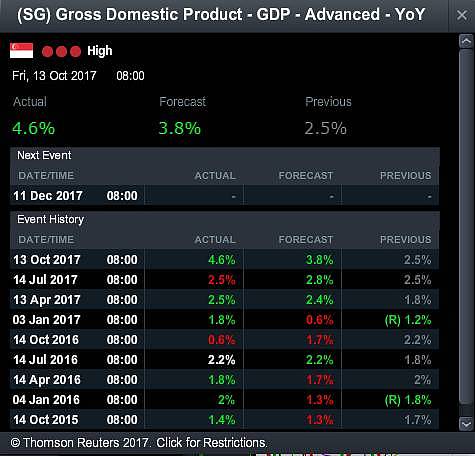

新加坡三季度GDP增速4.6%,创下数年新高

新加坡的经济增长在全球经济复苏的带动下加速,第三季度GDP增长同比创下4.6%的增幅,远超路透社预期的3.8%。这主要是受到制造业的快速扩张推动,制造业同比增长15.5%。其中,电子,生物医学和精密工程集群是表现最好的制造行业之一。

同时,新加坡金融管理局(MAS)周五上午宣布维持中性货币政策的决定,符合市场预期。中央银行也赞同经济状况的改善,称“新加坡经济可能在2018年稳步增长,但与2017年相比略有放缓... MAS预计2018年GDP增长将保持坚挺”。

收到经济数据的鼓舞,新加坡海峡时报指数(STI)周五开盘上探两个月高位,突破了3300点整数关口。之前 STI已经完成了两个多月的调整,并在第三季度盈利季节之前呈上升势头。

3,300点是STI的心理和技术阻力水平。突破这一关键点将为前期高点3,354点铺平道路。过去两个月以来,海峡指数的表现落后于主要指数如标准普尔和恒生。未来,如果企业季报良好,将有助于增强市场信心,并吸引更多流动性进入新加坡。

除了盈利外,外部因素如美联储的货币政策,白宫的税改进展和北朝鲜的不确定性也可能成为推动第四季度市场动向的催化剂。

市场经济日历 – 新加坡GDP数据

美元疲弱,贵金属回弹

近期美元指数冲高回落,在93.0区域进入调整,这为贵金属的反弹提供了条件。黄金和白银价格已经连续六个交易日上涨,进入了技术上升通道。另外,周五早上在北朝鲜发生了地震,目前地震原因不明,因此市场担忧核危机升温,导致避险情绪上升。

技术上来看,黄金和白银的趋势指标10天移动平均线和超级趋势线已经反转为上升趋势,显示下行趋势完结,进入上升通道。动态指标MACD已经形成了黄金交叉,显示上升动能主导。

黄金– 现金

CMC Markets是一个执行服务提供商。 所提供之素材(无论是否提出任何意见)仅适用于参考,您的个人情况或经济目标并不被纳入素材编写的考量之中。此素材并不代表CMC Markets对任何一项投资、策略、交易之立场,请自行斟酌使用。

作者介绍

Margaret Yang在2016年2月加入CMC Markets担任新加坡市场分析员。她在新加坡证券以及基金管理行业有多年交易经验,涉及的资产包括证券,期货,期权,差价合约,ETF以及固定收益和国债。她已取得特许金融分析师(CFA)认证。她在基金管理行业的从业背景 – 专业从事对冲交易,投资组合管理以及风险管理 – 给我们提供跨市场的视野以及分析多种资产关联性的深入见解。Margaret精通流利的中英文,她的分析与整个新加坡和本区域媒体合作伙伴共享,并通过定期研讨会,以及每季度的大规模的教育活动为客户带来市场见解以及投资策略。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64