每日地产 | 节省十几万房贷利息?贷款专家分享六大妙诀

对于很多个人和家庭来说,通过贷款的方式来买房已经非常普遍。然而很多人却不知道,还房贷其实也有窍门!本文由资深贷款经纪人撰写,正确使用这6种策略,可以让你提前还清贷款,同时让你节省数万或十几万的不必要利息花费。

一、利用对冲账户节省房贷利息

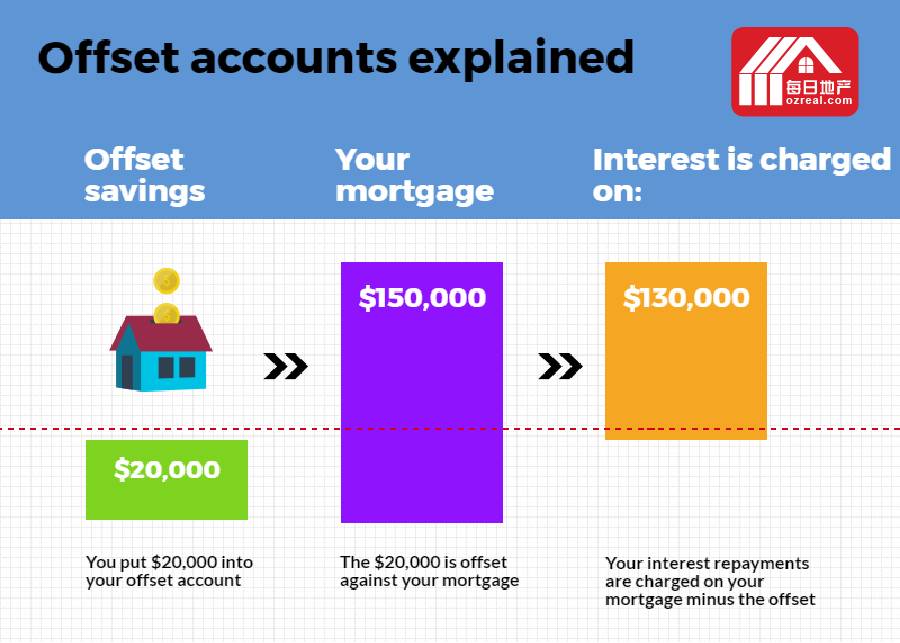

对冲账户(Offset Account)是所贷银行提供给房贷客户的储蓄账户的一种,账户本身没有存款利息,但可以对冲相连的贷款利息。浮动利息的贷款产品的利息是每天计算,然后月结, 对冲账户里的存款可以抵消房贷欠款账户欠款余额,从而减少利息生出。

比如说房贷利率为4% 的情况下,对冲账户在1月1号有1万余额,房贷欠款账户欠35万, 那么从1月1号直到1月31号止,

利息计算应为

35万 - 1万= 34万X 4% 除以 365天,乘以31天 = $1155.07;

如果没有对冲账户,利息则为$1189.04

请不要小看这$34的利息节省,在利滚利几十年的情况下,它可以节省数以十倍的本金。

不是每个银行的产品都有对冲功能,一般浮息产品才有对冲,所以选用对冲产品的时候也需要注意产品利率,费用和自身情况而定。

二、利用信用卡的免息时段帮您还款省息

大多数银行的信用卡都提供45-55天的还款限期免息时段,也就是说从消费的时候到还款,您可以有一段免息的时间段,聪明的客人可以利用这张卡来抵消房贷利息。比如说,工资是在每月的20号收到,我们可以将工资留在对冲户口里,然后用信用卡来生活消费,然后等到信用卡的还款期限到的时候再将工资取出支付信用卡,这样一来,对冲户口里的钱就多出来了,房贷的利息就少了,然后利滚利,你懂的。

这里需要注意的几点:

信用卡的免息期越长越好;

最后没有费用,有积分,可以设置成每月到期自动还款,家庭成员各一张而无费用(需成年人);

不能在博彩公司消费(没有免息期);

信用卡在免息期结束前一定要将月结余额还请,不然利息很高。

笔者建议设置成每月自动还款。

三、在可能的情况下多还贷款

大多数的贷款产品都允许多还,但定息产品一般有限制。如果一个50万的房贷在利率不变的情况下,若每周多还$55, 就可以将贷款期限减低5年,节省利息多达$9万元。超额支付钱无论多少,都会减少本金,也就意味着之后将支付更少的利息。无论是单笔或是定期的额外还款,都将有助于缩短贷款周期。

现在的基准利率和房贷利率都很低,正是难得的低息时期,何不趁此机会多还一点,同时还可以大幅度地降低利息损失和还贷时间。

四、将还款的周期缩短,次数增多

很多借贷人都是月还款,如果是连本加息的还款方式,笔者建议可以转成每周或每两还款的方式。原因有二:第一,每周还款的金额一进到欠款户口里,立刻减少户口里的本金,从而令产生的利息减少,别忘了利息是每天计算的。第二,每年有十二个月,但未必正好是52周或26个两周。

所以银行在被要求一周还款的时候,要求还款的金额是四分之一个月还款金额,两周则为二分之一个月还款,这样可以确定借贷人在30年内还的清。从借贷人来看,两周或一周的还款一年还了13个月,(52 个四分之一或26个二分之一)贷款在不知不觉之中还多了,还快了,利息就少了。

例如35澳元的贷款,年利率为4.5%,贷款期限为30年,每两周支付一次贷款则以提前4年半还清贷款,一共可节省$49058.94澳元。而若选择每周还款,则可以节省更多。

五、贷款组合之调节

很多借贷人在了解了贷款浮与定利率之后不知道这么选择,怕利率升想做定,但又想选择浮息产品因为对冲功能,怎么办?可以做利率组合,一部分定,一部分浮。这样又可以享受定息的低息和稳定性,又可以多还多取,对冲灵活,两不误。

六、留意贷款利率,每两三年做审核

银行贷款利率不断地在变化,不一样的时间段申请的贷款利率折扣也不一样大。在市场竞争越来越大的情况下,几年前的利率往往比较高。尤其是固定利率转成浮息后的折扣相对较少,笔者建议在这种产品转换的时候最需要重新审核选择。

不一定要更换银行,在本身的银行,也可以通过您的贷款经理和银行沟通,重新索取最大利率折扣。如果贷款经理有更加优惠的选择,在计算所有收入,费用和功能之后,也可以转去另一家,但需从新考虑和准备贷款申请。也可以衡量要不要转贷或增贷。

上述策略是作者这么多年贷款从业的经验之谈,仅供大家参考。建议客户可以选择单个策略或者多个策略并用,可以有效地的减少房贷的还款年限,更快地还清贷款,并节省利息。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64