摩根士丹利深度报告:日本要重新领先了吗?

投资者一向看低日本:人口结构糟糕、公共债务惊人、医疗融资面临挑战、私人部门较低的资本支出以及历来落后于其他市场的企业净资产收益都是导致“低估”的结构性原因。

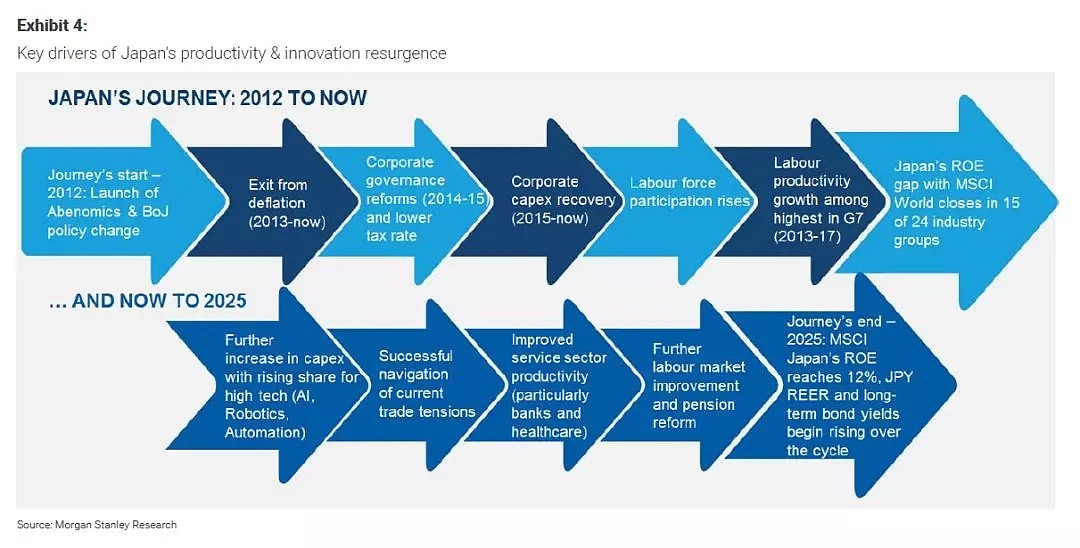

但摩根士丹利认为,在这种悲观态度下,投资者将错失全球股票市场中最有趣的转变故事,日本近年来宏观和微观已经显示出改善的重要迹象。其认为,到2025年,日本的转变之旅将接近尾声。到时转型的成功将在市场价格中反映。

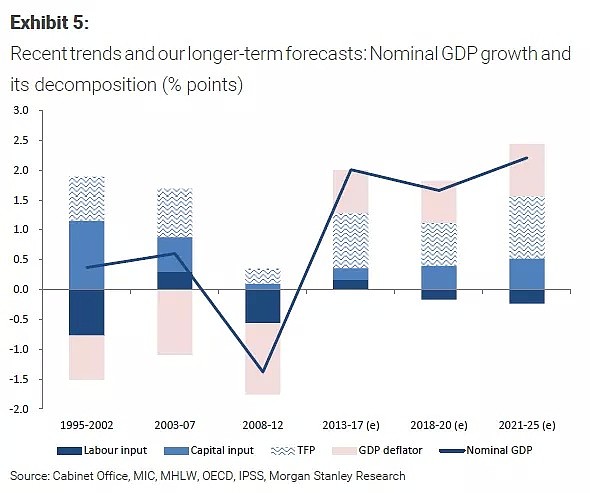

摩根士丹利认为,在宏观方面,随着投资不断增加、劳动力参与率进一步提高和技术移民的推动下,日本名义GDP增长将进一步加速。预计GDP增长在2021-2025年之间平均将达到2.2%。

同时,日本老龄化的问题则有望带来独特的优势,人工智能、机器人和自动化领域的投资将进一步扩大。

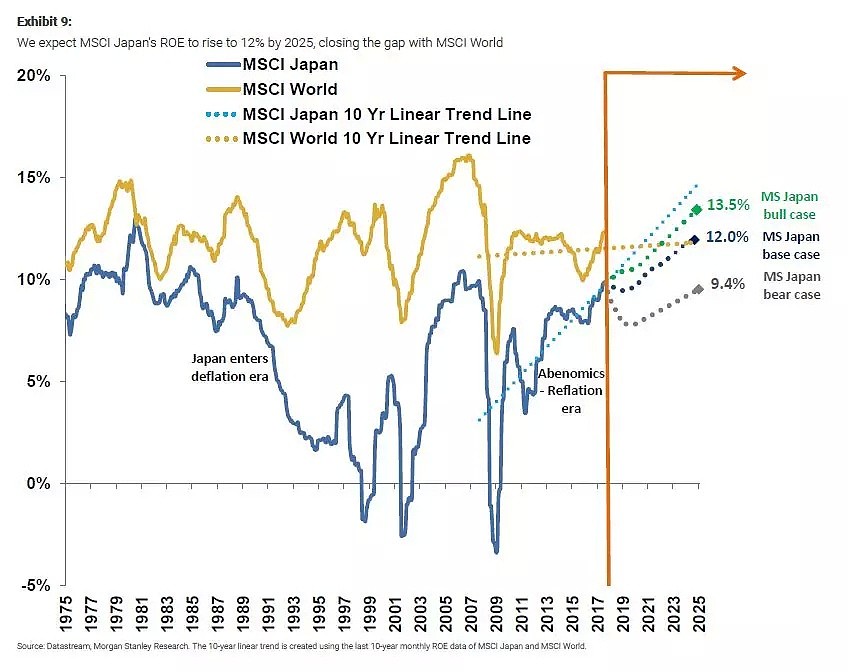

在微观层面上,摩根士丹利认为,在经历2019-2020年周期性衰退后,日本股市(MSCI日本指数)ROE到2025年有望进一步攀升至12%(与MSCI全球指数水平持平),这将进一步推动MSCI日本指数的市净率从1.35倍扩张至2.15倍——这将是自20世纪90年代以来最高的市场估值。其中ROE绝对值改善最大领域将会在技术硬件、制药、资本产品、材料以及银行,而汽车和电信则面临下行压力。

01

日本已经跨过的关键点

经济上通缩已经结束;

私营部门资本支出自泡沫经济结束以来首次持续增长;

劳动生产率和全要素生产率增速在过去的5年里是G7集团里增速最高的;

MSCI日本指数ROE已经从2012年的4.4%上升至目前的9.8%,与MSCI国际指数的差距从7.6%缩小到2.5%;

过去5年,在日本24个上市股票板块中,有15个板块的股本回报率高于全球同行。

02

为什么对日本经济感到乐观?

1)生产率增长及投资增长将推动国家GDP进一步增长

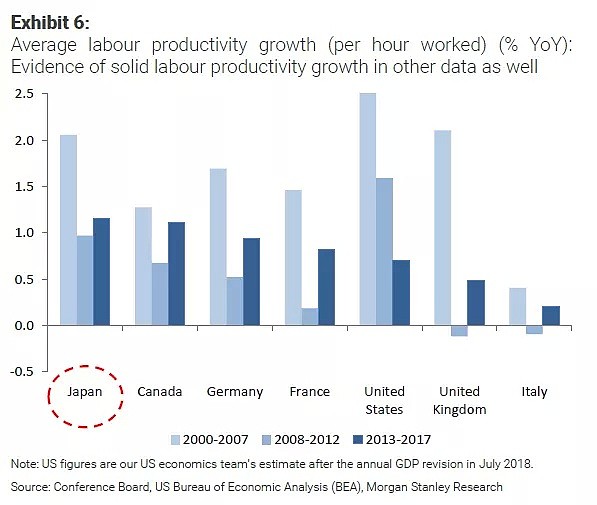

虽然投资者总是在强调日本在人口问题上的挑战,但是很多人忽略的一点在于,在2013到2017年之间,日本的生产率增长已经攀升至G7国家的最高水平——高于美国和英国。在单位劳动生产率增长(小时为单位)以及全要素生产率增长方面的提高是显著的。

在对于长期增长更为关键的劳动率生产率指标方面,摩根士丹利的测算显示,日本的2021-2015的劳动生产率增长率可能从2013-2017年的1.0%进一步增加到1.7%。同时总工作时数将呈现适度下降的趋势,而不利的国内劳动率下降趋势将被外国劳工参与流入增加所抵消。

同时,不断上升的投资可能将导致资本密集度的增加和全要素生产率的整体增长(大摩估计在2021-2025阶段将能够维持1%)。随着日本经济逐渐走出通缩,这种双增长将打开日本经济增长的大门。摩根士丹利预计这将推动日本2021-2025年之间的年名义符合增长率达到2.2%(2013-2017年之间的增长率为2%)。

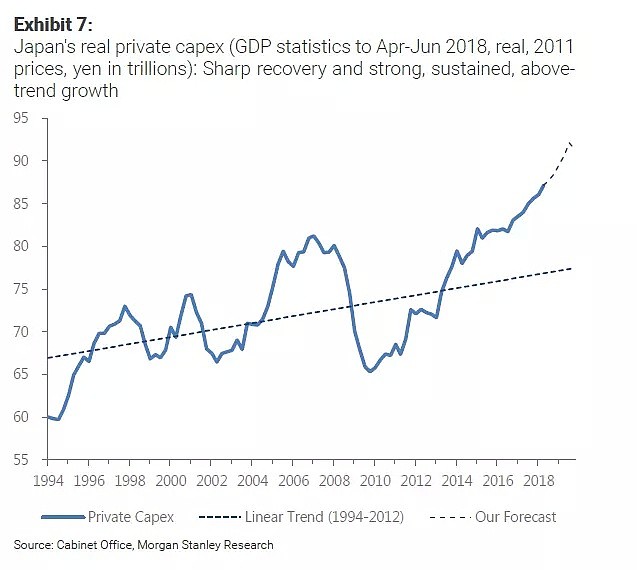

2)私人资本支出飙升

摩根士丹利认为近期生产率增长的关键因素在于私营部门资本支出增长。相关数据显示,日本的实际私人资本支出已经连续第7个季度环比增长——从2016年4季度持续到2季度——这是上个世纪80年代日本泡沫经济破灭以来首次出现持续性的资本支出增长。

虽然日本的净资本存在在2013年之前一直在减少,但如今已经转为上升趋势。摩根士丹利的研究显示,到2020年,大型公司的资本支出的年复合增长将进一步增长到7%。

相关重点投资领域是国际市场的开发和生产率提高的投资,包括人工智能、大数据和机器人领域的投资。

但在服务业,以廉价、非正规劳动力为基础的商业模式正在受到挑战。随着劳动力成本相对于资本成本的不断增加,许多服务公司发现有必要加大资本支出,并调整其业务模式。摩根士丹利预计随着不能适应新环境的公司逐步退出市场,非制造业部门的平均生产率有望继续增长。

3)老龄化与劳动生产率下降没有必然联系

标准的内生经济增长理论认为,人口老龄化(例如日本)伴随着技术进步停滞和人均经济增长放缓。但摩根士丹利研究认为,大样本的数据研究显示,在1990-2016年期间,人口老龄化(65岁以上)与GDP增长之间没有必然联系。这背后一个关键的因素在于机器人的使用——而这正是日本所擅长的领域。

这种趋势将推动日本社会自动化趋势的发展,推动劳动生产率增长超过工资增长,在提高企业利润份额的同时减少国民收入中劳动份额的比重(这种趋势已经显现),这将进一步利好日本股市。

4)女性劳动参与率提升及外国劳工数量提高

数据显示,在2013年“安倍经济学”推出以来,外国工人数量(包括熟练工人在内)已经从之前的70万上升到2017年的130万。摩根士丹利预计,到2025年,这一数字将进一步增加到220万左右,占所有工人总数的4%。同时女性的劳动参与率水平也在提高,(15-64岁)女性劳动参与率从2012年的63.4%上升至2017年的69.4%,目前已超过美国(67.9%)和经合组织(OECD)平均水平(64.0%)。

03

哪些行业将受益?

摩根士丹利认为,在全球范围内(不仅仅是日本),生产力增长的关键驱动因素是增强劳动力与机器之间的互动,人工智能、机器人技术和自动化技术相关的进步将从根本上改变经济活动的性质。而日本一直以来是工厂自动化领域的领导者,特别是在汽车和资本货物领域。同时许多日本公司,包括服务业的公司,正在加速节省劳动力,因为人力短缺(失业率处于30年来最低的水平、经合组织中最低水平)以及工资上涨。

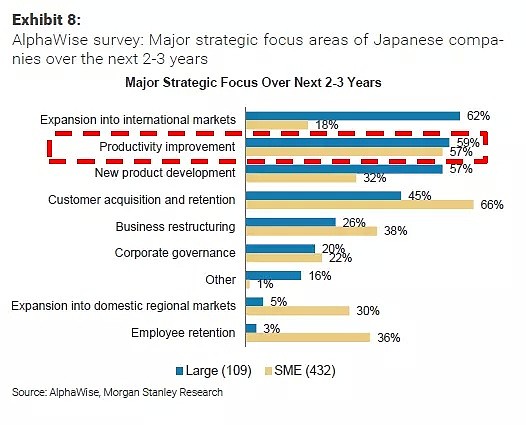

摩根士丹利认为,日本在接受人工智能、机器人和自动化水平方面存在较低的文化障碍。研究显示,日本大型公司预计未来三年在自动化、机器人技术、人工智能和物联网方面的支出将翻倍,资本支出份额将从现在的10.6%增加到22.8%。

同时,摩根士丹利的调查还显示,日本企业都非常重视资本开支在,将其作为提高生产力的战略。日本许多公司在机器人领域具有很强的竞争力,主要分布在硬件领域。传感器(视觉、触觉)、执行器(身体、动作)以及其他重要部件和最终产品都是的核心领域。在移动网络技术方面,5G网络将于2020年在发达国家市场推出,利用这些网络性能的商业应用正在开发中。随着4G网络向5G网络的过渡,高度先进的频率技术将至关重要。

04

日本股票市场将在2025年全面复苏

摩根士丹利认为,到2025年,MSCI日本指数的ROE指标将达到12%。现阶段日本上市公司净资产收益率的改善已经体现出经济体生产率增长的变化。从绝对值角度,MSCI日本指数的净资产收益率从2012年的4.4%上升到2017年的9.8%,与MSCI全球指数的差距也从7.6%缩小到2.5%.

根据摩根士丹利的研究,在经历2019-2020年的周期性衰退后,MSCI日本指数的ROE到2025年有望进一步攀升至12%(与MSCI全球指数水平持平),这将进一步推动MSCI日本指数的市净率从1.35倍扩张至2.15倍——这将是自20世纪90年代以来最高的市场估值。但近期,摩根士丹利对于日股依然保持谨慎的态度:周期性原因及贸易紧张局势使得其对于东证指数的目标是1610(2019年6月目标)。

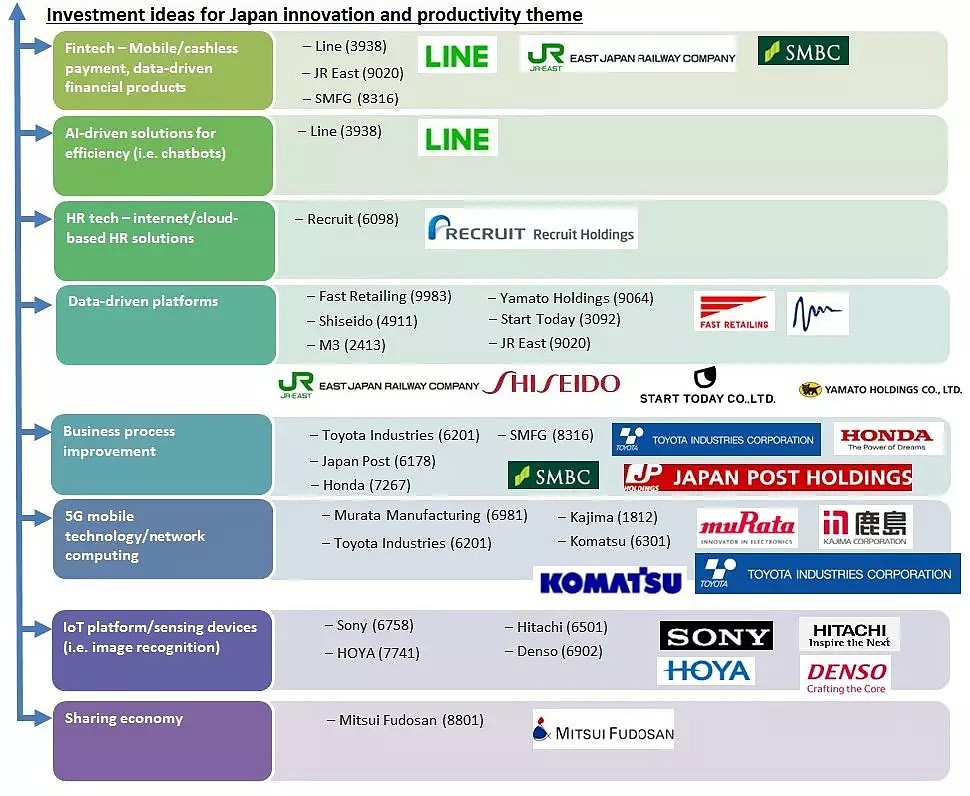

在具体公司方面,在AI、机器人自动化、物联网等方面有优势的公司将是需要重点关注的公司。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64