陷入混沌的澳洲保险业,未来的这三个亮点值得期待

|

随着皇家委员会的调查结束,我们基本可以看清这个行业的“乱象”。目前,在澳大利亚,共有约1690万份人寿保险单,以及几乎是前者两倍的商业保险单。皇家委员会律师奥尔(Rowena Orr QC)表示,在五年内,澳洲人寿保险巨头们已经支付了超过60亿澳元作为佣金,这足以突显薪酬制度在这个行业中发挥着至关重要的作用。在金钱的驱使下,保险从业人员唯一的规矩就是“赚取更多的佣金”。

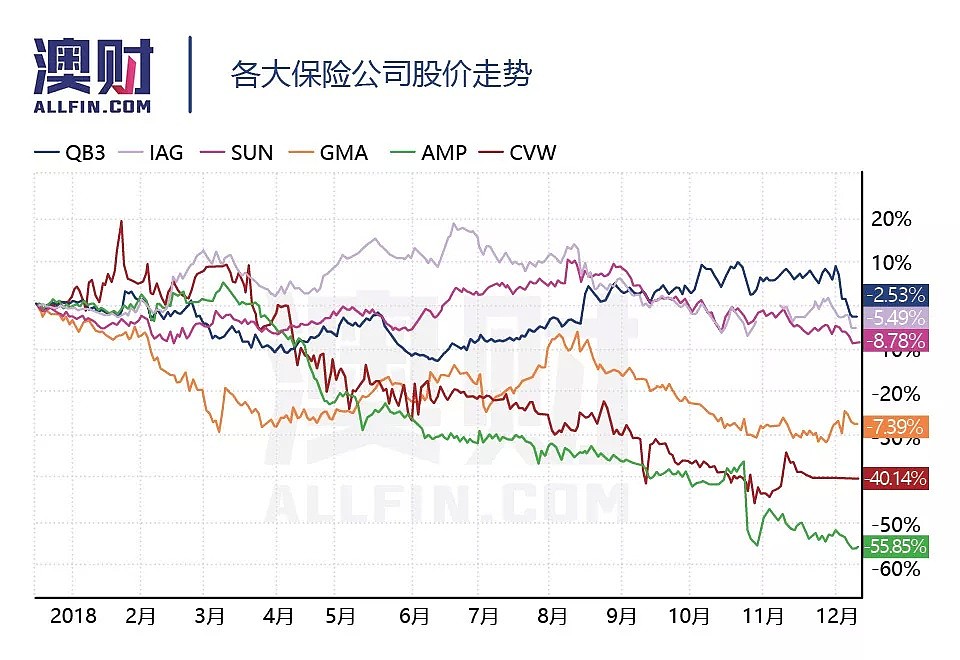

——Clearview保险公司(ASX:CVW)是委员会的第一个调查对象,证据显示其故意向社会经济背景相对较低的客户销售收费高而保障低的保单,并且有着多达303,000例和Cold Call(一种通过拨打潜在不知情客户电话的营销方式)策略有关的违规操作,其股价一年内下跌40.14%;

——澳大利亚保险集团(ASX:IAG),旗下包括包括NRMA、CGU、SGIO、Swann和Lumley Insurance等品牌 ,它承认了112例不当行为,其中包括与处理索赔有关的一些“系统性问题”,其股价一年下跌5.5%;

——澳大利亚国民银行(ASX:NAB)承认37例与保险有关的不当行为或低于行业标准的行为。比如客户的理赔遭到错误拒绝,或得到赔款少于此前承诺等;

——AMP(ASX:AMP)承认存在的不当行为中包括忽悠客户从一个AMP保单转向另一个AMP保单,使得理财顾问能收取更多佣金;同时,该公司已确认欠4645名客户大约130万澳元的保费退款;更甚的是,AMP还被爆出向4600名已故养老基金会员收取寿险保费,其股价一年下跌55.85%;

除了以上这些可以被称为“行业内恶性事件”的案例之外,其他澳洲保险业巨头均有一定程度的违规行为,并需要向客户退还或补偿费用。而且这些事件并不是在一年内爆发出来的,而是行业积垢已久的沉疴了。

“与此相对的是保险公司不错的业绩表现”

根据澳洲审慎监管局的数据以及澳洲KPMG的分析,截至2018年6月30日,在已公布财报的综合性保险公司的业绩数据中,保险利润增加了4%,录得50.1亿澳元,较去年的强劲业绩进一步改善,符合分析师对行业表现的预期。虽然总保费收入(GWP)下降1%至427.46亿澳元,但这很大程度上受到了新南威尔士州强制性第三方保险(Compulsory Third Party - CTP)的监管条款变更的一次性影响,该措施从2017年年底开始实行,使得保费收入下滑。

费用和资本质量方面,成本比率再降0.2%,至24.6%。这种改进也表明了行业持续朝着信息化、非关键业务外包和更具“成本效益”的分销渠道转变,但从几大保险公司的财报来看,他们仍然在继续投资以实现未来的成本节约。截至2018年6月30日,直接保险公司的行业资本覆盖率是APRA规定金额的1.82倍。

即使澳洲保险业被揭露出诸多丑闻,但业务表现仍然称得上是“四平八稳”。但投资者们如果依照财务业绩在二级市场投资保险公司,无疑会收获令人失望的回报。但保险业的未来并非如此暗淡,抛开道德层面和合规风险,未来的保险业将会是怎样?

下文中,笔者希望能够更多的关注于澳洲保险的“未来”,而不是“过去”。对于投资者最重要的是,未来保险业的业务架构、产品设计和销售策略如何稳住业绩表现,如何稳住客户信心。

“拥抱科技,就是抓住未来”

澳洲的保险公司正在逐步转型为21世纪的数字化企业,在这样的大背景下,业务和产品的拓展方向应该向着数字化、科技方向延伸,且具有以下特征:

需要管理新型风险,如网络安全、共享经济、虚拟资产,对全新风险的掌控能力将保证公司在行业中的领先;

需要关注新的产品点,例如基于物联网(IoT)的连接保险;基于科技产品的保险;

支持客户的新方式,如风险教育、增值服务、数据资产管理,以及整体预防服务(风险缓解、损失保险和风险规避)

对于信息化时代之前的传统保险业务而言,其主要在成熟的发达市场中使用固话的商业模式和流程,目标客户一直是高价值客户,但客户服务量相对较低。虽然这种传统方法经历了重大变革,但通过数字技术也可以实现全新的市场机遇。

新的保险业务则更加之前保险服务不足的部分,并依靠新数字技术进行产品设计和销售。大型保险机构无一例外的都在开发这方面的技术,预示着这将在短期和中期内对保险业带来巨大影响。

“保险科技(InsurTech)与传统保险业的结合”

在澳大利亚,针对保险业各方面的新创企业迅速崛起,就像金融科技公司一样,他们利用新技术和不断变化的客户需求,支持性的监管机构和各类的创业孵化器、加速器,帮助成为行业的“搅局者”。

受限于投资、法规和资本要求,InsurTechs在很大程度上将自己重塑为创新的推动者,即与现有企业进行合作,借此将他们的想法推向市场。保险科技的注意力从面向客户转向幕后,探索技术如何改善索赔、欺诈和产品的核心功能,以更低成本来实现“即刻服务”。

几乎每一家澳大利亚的保险巨头都在与InsurTechs进行着某种形式的合作,例如:

IAG位于悉尼的InsurTech孵化器Firemark Labs专注于创造基于大数据的新产品和服务。 IAG还设立了一个7500万美元的新创企业基金,用于投资并与那些拥有突破性技术想法的初创企业合作。

Suncorp与Traity合作,利用Traity的聊天机器人'Kevin'开发了一个点对点的小额保险平台,这可以看做是在保险业实现人机互动的试点。

保险科技的出现就像金融科技一样,依靠传统业务的同时也在打破传统业务的界限。举一个很简单的例子,传统保险公司无论如何削减成本都无法裁减前台销售员工,但保险科技却能做到这一点。关于这个方面,笔者希望在之后的文章中再进行全面、透彻的讲述和分析。

“区块链技术如何落地?”

区块链技术读者们应该都很熟悉了,作为一种分布式数据存储、点对点传输、共识机制、加密算法等计算机技术的新型应用模式,其也能和数据私密程度高、传输准确性要求高的保险业结合。

在保险中区块链的流行用例包括:

记录保存:在单个、可靠且易于访问的存储库中创建,组织和维护公司记录;

数字身份:区块链和数字分类账,用于数字化和验证客户信息并提高合规性;

点对点保险:建立智能合约的点对点网络,无需中介或管理员的多重验证;

智能合约:基于特定事件(例如极端天气事件)的发生来保证预编码动作(例如,索赔的结算)能够及时被触发。这涉及到的是高度自动化,低成本的小额保险,同时有助于克服与保险公司的客户信任问题。

除了上述的用例之外,区块链最常见的两个使用场景还包括客户筛选和欺诈分析索赔。比较遗憾的是,配合区块链使用的保险科技目前还没有非常广泛的普及开来,成熟的区块链技术还需要传统保险业务的支持与配合,但区块链对于加速使用点对点保险和其他新兴保险业务模式具有跨时代的意义。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64