海外降息潮重现:为什么这次中国央行会加入?

回顾2014年的海外加息潮和2016年的海外降息潮,中国央行均与海外央行相反,表明以国内矛盾为主。

2019年大概率重现海外降息潮,与前两次不同,此次中国央行可能会采取同向的降息措施,主要因为2019年中国经济与全球经济同向下行。

01

美联储鸽声嘹亮,海外央行紧跟

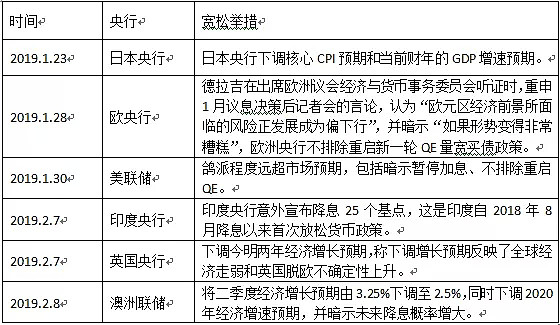

继1月美联储释放出超预期的鸽派言论之后,海外其他央行态度也进一步转鸽。

1月会议后,美联储官员继续释放鸽派信号,同时欧、日、英、澳央行均下调了经济增长预期,印度央行更是意外降息,“鸽”声传遍四方。

在海外央行一致行动预期下, 中国央行是否也迎来的降息的时点呢?

从历史上看,中国央行的货币政策并未盲目追随其他央行。

02

2014年:海外加息潮,中国央行降准降息

2014年1月,美联储缩减QE规模,巴西、印度、土耳其等国纷纷加息,当时我们写过报告《海外加息潮:为什么中国央行会不一样?》,认为加息国家主要是为了应对自己国家内部的高通胀、汇率贬值和资本外逃压力,同时在该报告提出,“中国央行跟风加息的可能性很低,甚至存在降息的可能”。

2014年初中国与这些新兴市场国家存在显著的不同:(1)通胀,中国CPI在2-3%之间,远低于前述国家;(2)汇率,人民币近三个月相对美元升值0.7%,最近半年升值1.3%,在人民币依然强势之时,资本外逃压力很小。

同时,中国当时由于实际利率已经逼近甚至超过实体经济容忍上限。为了留出提前量,应对美联储2015年的加息,中国央行实质性偏紧货币政策必须在2014 年实现软着陆。否则当2015 年美联储加息时,若出现人民币贬值以及资本外流,中国央行将没有加息空间,缺乏应对的手段。

事后来看,中国央行确实没有因为“海外加息潮”而跟风加息;相反,在2014年中国央行开始了降准降息周期。

03

2016年:海外降息潮,中国央行防风险、紧货币

2016年7月至8月,韩国、俄罗斯、澳大利亚、英国四家央行降息。与2014年“海外加息潮”不同的一点是,当时海外国家加息的逻辑均是对抗高通胀、汇率贬值、资本外逃,而此轮“海外降息潮”各国的降息逻辑却各不相同。

韩国降息主要因为韩国企业重组导致的对经济的担忧,以及全球贸易的不景气。俄罗斯降息与其他国家有极大区别,是由超高利率向正常利率回归,主要因为恶性通胀得到遏制,而几乎没有经济刺激的意图。澳大利亚降息的逻辑是对抗低通胀。英国降息的逻辑是对抗脱欧带来的中短期经济下滑。

我们在2016年8月5日发表的文章《海外降息潮:为什么中国央行会不一样?》中指出,对于“海外降息潮”,首先要看海外国家降息的原因是什么,然后看中国是否具有相同或者相似的原因,最后得出中国央行会怎么做。

对于中国,与上述国家基本面均不相同,因此无法得出中国央行要跟风降息的结论。对于2016年中国央行,我们认为降息的可能性很小。

第一个理由是,中国通胀中枢不会下降,更不会进入通缩。

我们认为,2016年下半年和2017年半年,中国CPI大概率在1.5-2.5%区间波动,中枢降至1.5%的概率很小。第一,大宗商品价格已经系统性上升;第二,人力成本居高不下;第三,中国经济企稳概率大,通胀滞后于经济增长,因此通胀保持平稳概率大。短期通胀下行因低基数所致,9月之后通胀将回升至2%以上,不支持中国央行降息。

第二个理由是,即使政府保增长,也不会通过央行“宽货币”。

当时由于企业缺乏投资意愿,出现了企业有流动资金而不进行投资的尴尬局面,说明企业陷入了某种形式、某种程度的“流动性陷阱”和“资产荒”。在“流动性陷阱”、“资产荒”的情况下,继续货币宽松只能进一步加剧“流动性陷阱”,进一步加剧“资产荒”,导致资产价格泡沫,引发金融系统风险。

此后,中国央行货币政策出现拐点,注重抑制资产泡沫和防范经济金融风险,紧货币时代来临。

04

2019年中国央行如果降息,逻辑是什么?

中国央行具有货币政策独立性,不是别的国家加息、中国央行就一定会加息;同理,别的国家降息、中国央行也不一定会降息。中国加息还是降息,要看的是中国基本面,而不是跟风其他国家央行。

2018年12月央行行长易纲在讲话中表示:“当内部均衡和外部均衡产生了矛盾,就要以内部均衡为主,兼顾外部均衡,找到一个最优的平衡点。”中国人民银行货币政策司司长孙国峰今年1月份在《中国金融》发表文章《货币政策回顾与展望》,也指出“我国是一个开放的大型经济体……要坚持以服务国内经济为主兼顾外部均衡”。

展望2019年,中国央行有可能会降息,但原因不是为了跟随海外央行,而是因为中国经济存在下行压力。

从近期经济数据看,12月PPI继续下行,预计1月份PPI仍将下行,叠加企业主动去库存,未来一段时间中国经济的通缩压力将异常严峻,企业利润增速继续探底。四季度GDP回落至1992年有数据以来最低值,与金融危机时期2009年一季度持平;12月社会消费品零售总额同比增速为2018年第二低值,同时也是2003年6月以来的第二低值,比2008年金融危机、2014-2015年经济下滑时期都要低得多。固定资产投资增速维持低位,房地产投资增速持续下行,基建投资受制于严控隐性债务、“开正门堵偏门”的影响,强刺激难以再现。

因此,2019年中国经济下行压力依然存在,为了防止经济断崖式下跌,货币、财政政策应当提供足够大的的对冲力度。从这个角度而言,中国央行货币政策存在进一步宽松的空间。海外因素对中国央行货币政策的影响,在于全球经济下滑进一步加剧了中国经济下行压力,而不是因为海外央行降息了,中国央行就会跟随降息。

2019年债券牛市仍将继续。我们在2018年初最早看多中国债市,已经得到充分验证。对于2019年,中国经济下行压力仍存,货币政策仍存在加码空间,从债券收益率与当前的宏观经济、货币政策、货币市场利率水平相比来看,债券牛市仍将继续。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64