增长放缓股价暴跌,被高增速“绑架”的A2牛奶路在何方?

A2 财报封面截图

继澳佳宝Blackmores财报日暴跌15%后,背靠中国概念的另一大热股——奶粉股“神话”A2牛奶,如今也有“跌落神坛”的迹象。

澳洲婴幼儿奶粉龙头A2 Milk(ASX:A2M)今日(8月21日)发布2019财年全年财报,公司全年总收入增长41.4%,税后净利润增长47%。虽然本次财报录得较强劲涨幅,但各方面财务增速实则不如往年,出现放缓趋势。此外,该公司宣布退出英国市场,美国市场亏损进一步扩大,也进一步打击了投资者信心。

在未达到市场的高增速预期下,A2股价本日暴跌,盘中一度下跌15%,最后收于下跌13.19%至13.89澳元/股;半年涨幅基本化为乌有。

那么A2的详细财报数据如何,英美市场发生了什么事,A2又如何陷入“高增速困境”了呢?让我们从全年财报中一探究竟。

集团主要数据涨幅仍强劲,但增速相对放缓

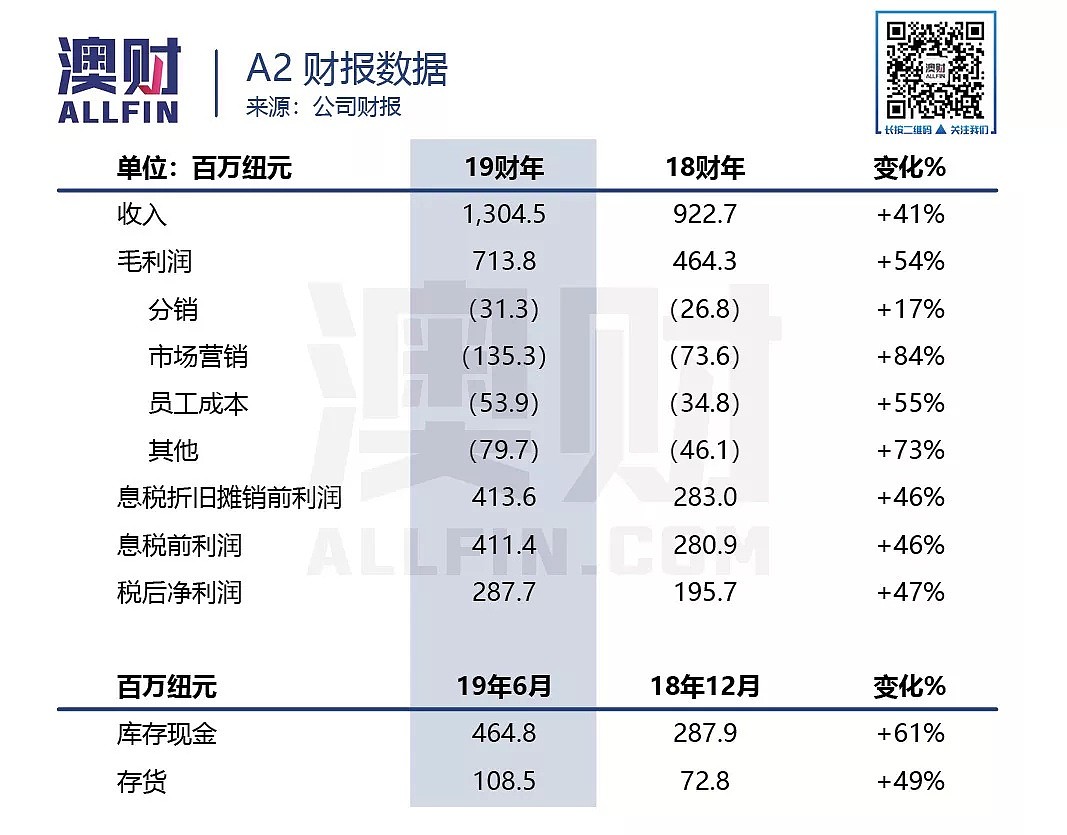

在婴幼儿奶粉的继续助推下,A2本次的财务数据继续保持较高的增长趋势,主要数据涨幅皆在40%以上。但和2018财年时总收入上涨68%,净利润上涨116%的水平相比,增速确实出现放缓。

其中,公司19财年总收入增长41.4%至13亿纽元、EBITDA(息税折旧摊销前利润)增长46.1%至4.14亿纽元、税后净利润增长47%至2.88亿纽元。每股基础收益提升45.4%至39.3分/股。

澳新市场和中国市场依然是集团增长的主要贡献点,并且A2在两个地区的市场份额的增长进一步推动了婴幼儿奶粉的销售。

但作为A2一直想要发力拓展的英美市场的表现则并不理想。本次A2第一回将英美市场的数据拆开说明,但凸显出的其实是美国市场虽收入增速迅猛但亏损加大,英国市场增速疲软并最终退出。

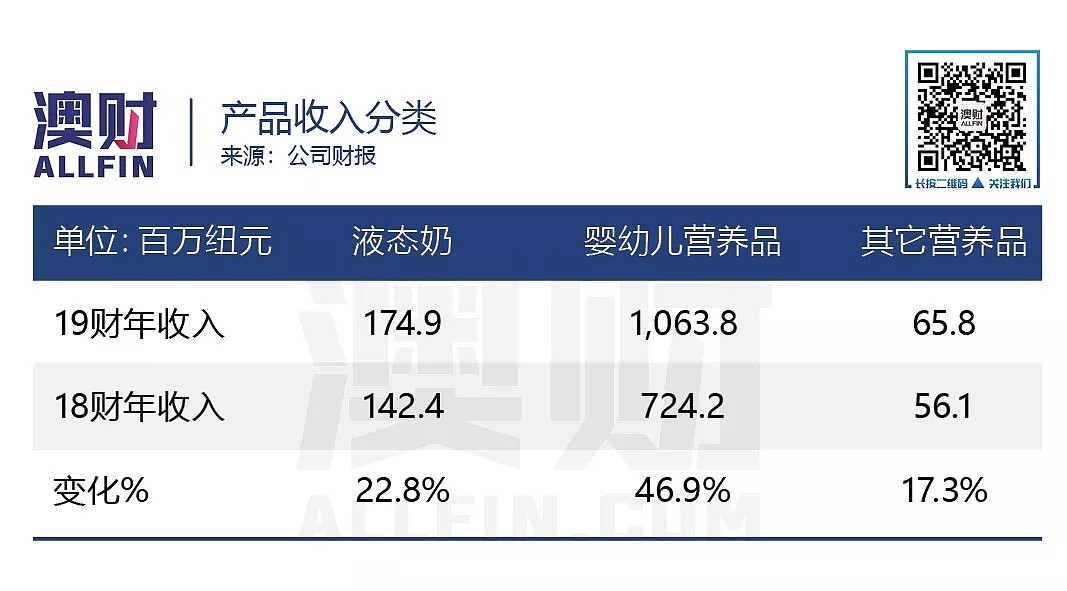

公司的产品分类收入中,本次A2特别强调了液态奶业务的强劲增长,录得上涨22.8%至1.75亿澳元。其中澳洲市场鲜牛奶收入上涨10.7%,市场份额达到创纪录的11.2%。美国牛奶收入上涨160%,分销店铺扩大至1.31万家。

但液态奶业务始终占集团总收入较小,婴幼儿配方奶粉仍为核心增长点,该项收入同比上涨46.9%至10.64亿纽元,占总收入的81.6%。2018财年时A2婴幼儿奶粉业务则有着83.8%的增长。

其它营养品的收入录得了17.3%至6600万纽元,增速表现一般,侧面反映了A2包括孕妇奶粉、麦卢卡蜂蜜奶粉等上年度开发的新产品,其收入增加效果已经减弱。

在增速放缓下,公司再次强调加大市场营销方面的战略投资,并为市场营销投资命名为“step-changing marketing investment”,意在凸显营销投资的重要性,以及投资将会建立更深更广的集团能力,支持可持续发展和企业弹性。A2将中国市场和美国市场列为核心关注市场,进一步加强市场营销能力和影响力。

澳新市场表现稳健

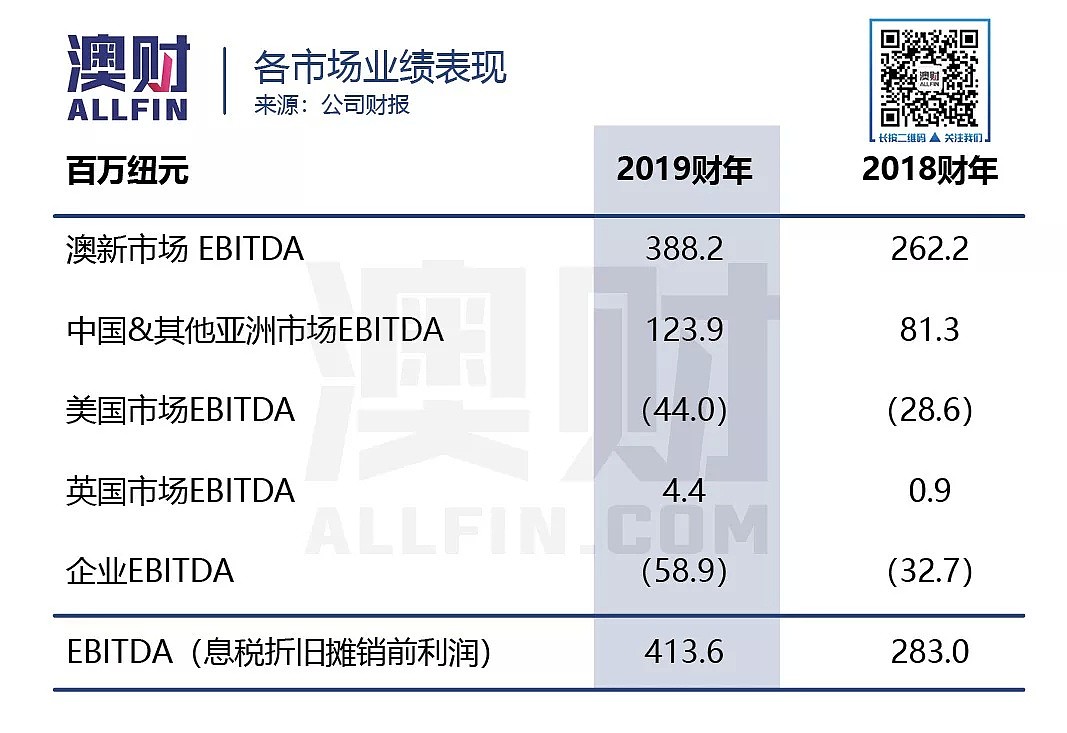

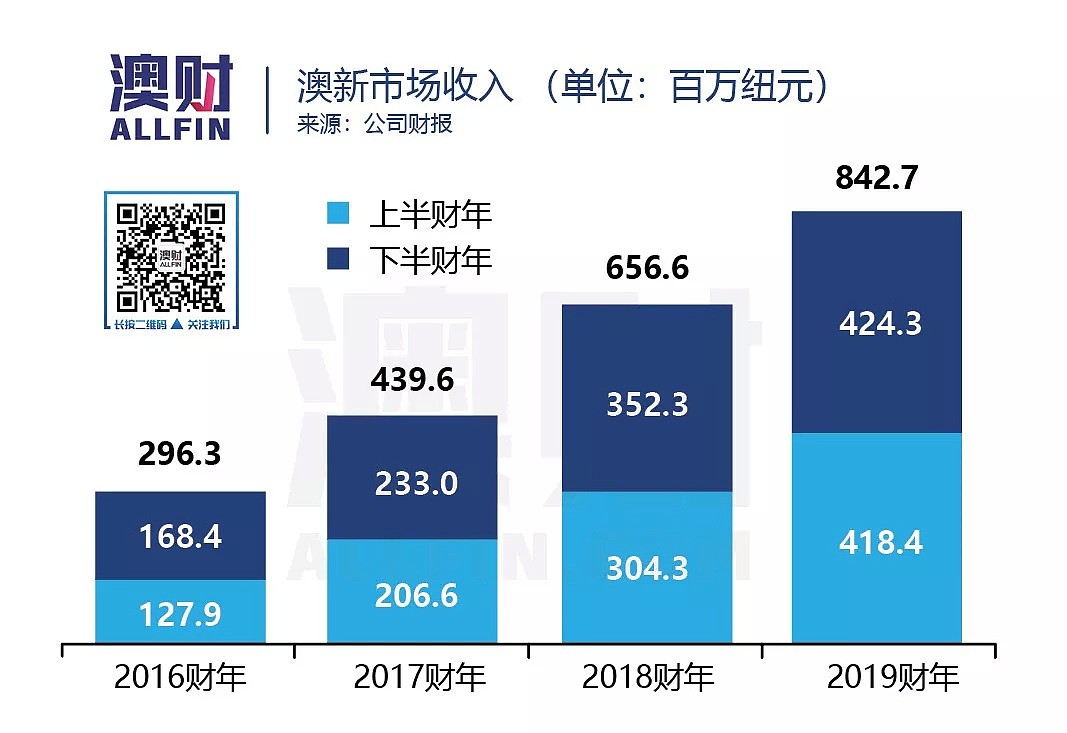

澳新市场作为A2的收入最大来源,在较大基数下仍录得不小增长,表现可称为稳健。澳新市场虽然收入增长仅有28.3%,但EBITDA增长达到40%。(2018财年收入和EBITDA增幅分别为50%和68.8%)

该市场婴幼儿配方奶粉和液态奶表现可圈可点,A2品牌鲜奶录得10.7%收入增长,拿下11.2%市场份额。A2白金婴幼儿配方奶粉收入上涨35.3%,继续保持着在超市和药房渠道的领先地位。

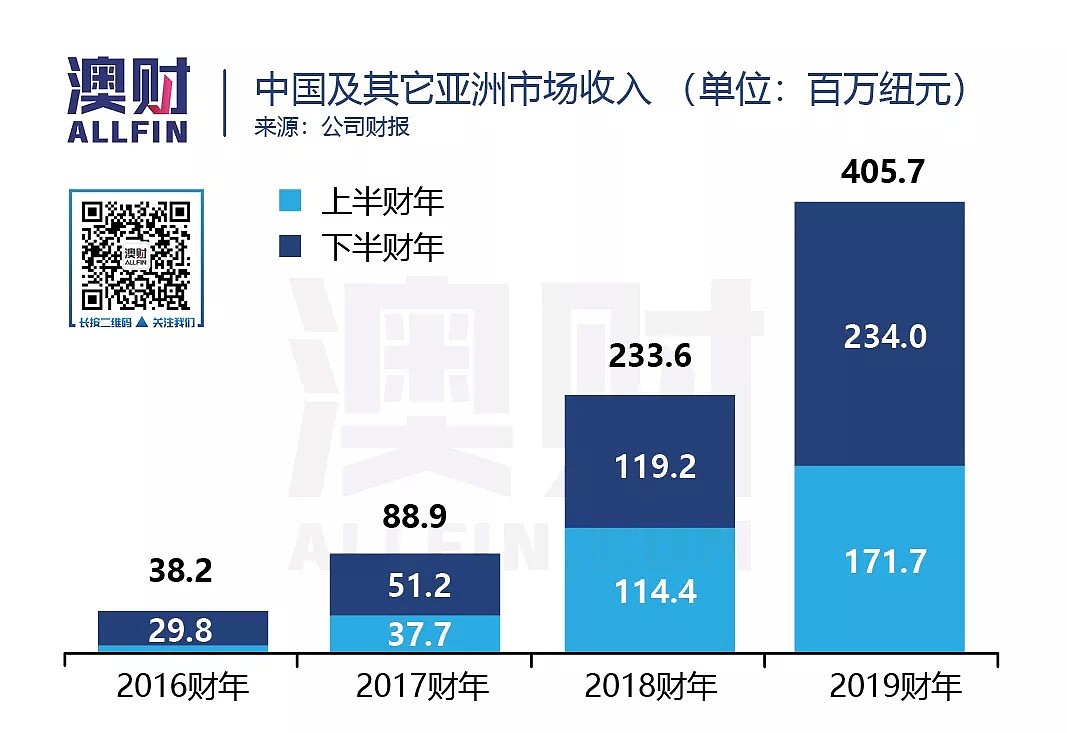

中国市场综合增速表现最好

中国及其它亚洲地区市场收入上涨73.6%至4.05亿纽元,EBITDA上涨52.4%至1.24亿纽元。(2018财年收入和EBITDA增幅分别为163%和148%)。其中婴幼儿奶粉销售增长73.4%,液态奶和其它营养品也有不错涨幅,但收入占比仍相比较小。

A2中国市场婴幼儿奶粉市场份额从4.8%增至6.4%,并且公司在加强二三线城市的市场覆盖和营销投资。目前公司在中国覆盖的母婴店网络达到约1.64万家店面,同比增长64%,从该网络销售的中文标签产品收入上涨100%。

中国作为A2目前可以说是最重要的市场,公司对其重视程度极高,不仅加大了市场营销投资,并且首次任命了中国地区CEO。在2019年3月底,a2发布公告任命黎笑(Li Xiao)为新任大中华区首席执行官,任命自4月29日起生效。据a2公告介绍,黎笑此前曾任职于多个跨国及本地公司,包括玛氏、耐克、汉堡王。在这一任命前,其最近任职为万达集团儿童娱乐总经理。大中华地区主管的任命,也让投资人对A2中国市场的未来多了一份期待。

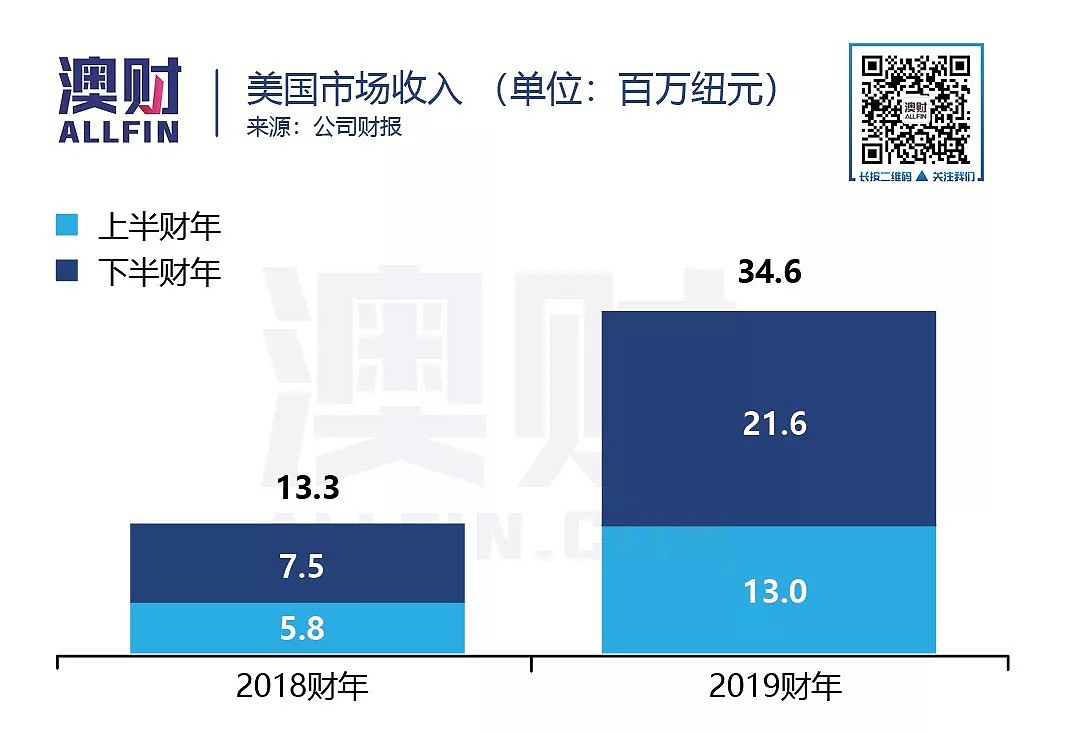

美国市场“赔钱赚吆喝”

A2美国市场迟迟打不开的局面仍在持续,这块“难啃的骨头”是否能被啃下仍是个风险点。

A2本次财报第一次将美国和英国市场的数据分开展示,试图想向投资者们展示,英国市场虽不理想,但美国市场增速强劲;最为全球消费一大来源国,美国市场仍然有很大收入潜力。

美国市场确实在2019财年收入增长较快,同比上涨160%至3460万纽元,分销渠道扩大至1.31万家商店。不过EBITDA 亏损也从2860万纽元上升至了4400万纽元,颇有些“赔钱赚吆喝”的感觉,何时能盈利仍是未知数。

A2在美国没有任何婴幼儿奶粉收入,A2显然已经暂时放弃了与一众美国婴儿奶粉巨头直接竞争的想法,转而发展液态奶业务;2020财年还会把美国产品组合拓展至咖啡奶精。虽然目前看来美国市场液态奶业务有些起色,但对于核心产品在于高利润婴幼儿奶粉的A2来讲,这块业务吸引投资者的程度显然有限。

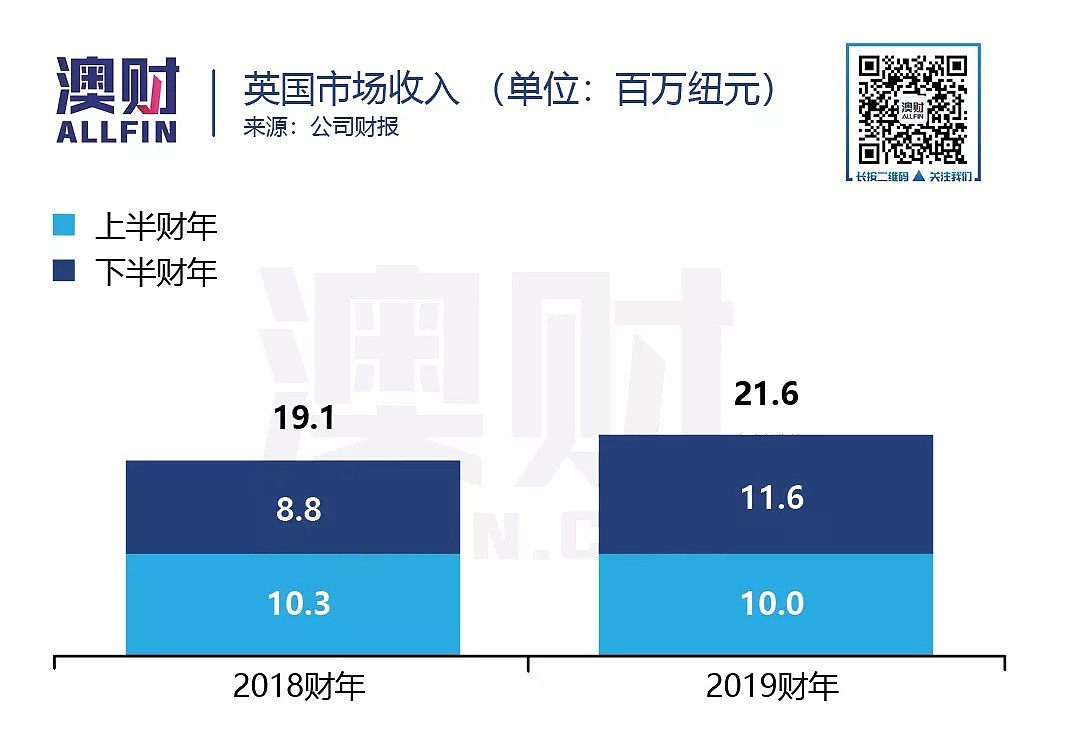

退出英国液态奶市场

A2在本次财报中正式宣布,将在2020财年上半年退出英国液态奶市场。

从目前来看,该公司在英国市场甚至欧洲地区的业务拓展显然并没有成功。英国液态奶业务从2012年展开,如今仅有370万纽元的收入;英国市场在19财年剩余的1780万纽元收入,则全部来自婴幼儿奶粉的大宗商品出口,也并非A2在英国的直接运营销售。

A2表示,英国液态奶业务持续面临挑战的环境,并且增长潜力不如中国和美国市场;因此宣布退出,并且英国婴幼儿营养品客户从2020财年开始,将转移至中国及亚洲地区部门。

说是仅退出液态奶业务,实则A2在英国及欧洲的直接运营至此就告一段落。

加大战略投资,布局长期增长

面对当前的增速放缓局面,A2自然不会“坐以待毙”,也必须出台新的对策给投资者们一个交代。

A2进行了一系列战略布局,将重点放在了最大化现有产品增长、扩大产品组合、拓展其他目标市场三大方面。

而为了支持这三大战略目标的实施,A2进行了名为“Step-changing marketing investment”的市场营销投资。在2019财年A2市场营销投资1.35亿纽元,同比上涨83.7%,相当于10.4%的销售收入。

这一投资加大了对中国和美国消费者的研究,针对儿童的产品临床研究,以及中国和美国市场的广告投入,以达到更高的品牌认知和更多的消费者产品试用。

此外还有推出针对4-12岁儿童的a2 Smart Nutrition系列产品,探索包括越南、韩国、新加坡等东南亚地区的新市场机会,以及任命多名新高管增加企业运营能力,加强与Synlait新莱特和Fonterra恒天然等战略合作伙伴的关系等。

A2的“高增速”困境

A2今日的股价暴跌,反映了投资者对其没有继续实现高增速发展的失望,而从目前来看,A2中短期内恢复动辄100%以上增长的增速模式,可能性较小。

澳新市场最庞大,但市场成熟并且A2在其中已经处于领先地位,收入增长可能会越来越缓慢。中国市场增速虽放缓,不过市场空间大,并且放缓后的增速仍然不低,这就使得中国市场成为了A2发展的严重依赖对象。

但A2若想可持续性地长期发展,真正成长为一个国际巨头,它一定需要多样化的收入来源,以及多样化的市场。而下一步的国际拓展在哪,美国和欧洲是理想的选择。

但A2在英美市场的拓展并不顺利,如今退出了英国市场,美国市场的进展缓慢,仍在亏损。

那么美国市场亏损严重,A2能退出美国市场吗?笔者认为不会。

美国作为全球除中国外的另一大乳制品以及婴幼儿产品消费国,市场空间巨大,放弃美国市场将会严重限制投资者对A2未来发展的想象力。

但美国业务在没有明显起色,并持续亏损的情况下,A2只能靠中国市场来维持高增速的数据。而随着中国市场业务规模增大后,维持高增速模式显然越来越困难。于是,被“高增速神话”绑架的A2,离高增速似乎渐行渐远。

总结及展望

在未来展望中,A2表示2020财年的EBITDA利润率将与2019财年下半年一致,约为28.2%。在本次19财年全年EBITDA利润率为31.7%的水平下,这实则代表了未来一年预期利润率的下跌,也表明2019财年下半年的EBITDA利润率,已经相对于上半年走低。

那么A2是否会就此“一蹶不振”呢?笔者认为不会。

A2作为当前婴幼儿奶粉“断货王”,其品牌效应和市场需求仍然非常强劲。虽然增速有所放缓,但A2也在不断加大战略投资和市场营销,积极对长期发展进行布局。在奶粉同质化严重竞争激烈的当下,对市场营销和品牌认知进行投资,是较为正确的发展方向。

不过投资者需要对该公司的增速预期回归冷静,对A2的未来发展有一个重新的定位。在高增速预期下A2的股价和估值水平显然处在了一个偏高的位置,随着市场回归冷静,该公司的股价将会更好的反映当前公司的价值。作为澳洲优质奶粉的代名词,A2牛奶的价值仍值得肯定。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64