美联储决议前瞻:再降息一次,事不过三?

美联储将于将于10月29日至30日召开10月FOMC会议,并于30日(北京时间周四凌晨)公布利率决议。

在9月份FOMC决议中,17位FOMC投票委员被分裂为3个阵营:5人不赞成年内降息2次,5人赞成年内第二次降息但不愿进一步降息,另有7人呼吁在降息的基础上再降25个bp。

这令华尔街预期FOMC将在10月29日至30日的会议上降息25个基点,使基金利率的目标范围降至1.5%至1.75%。

投资者应该关注什么?

01

决议声明

本次会议另一个值得关注的是美联储究竟会传递出怎样的未来利率走向信号。6月、7月和9月FOMC声明包含了两大关键措辞,分别是引述了经济前景的“不确定性”,以及承诺“将采取适当行动延续经济的扩张”。9月份会议纪要提到了对持续降息感到的不安,并提及多名委员认为FOMC声明应该对降息周期何时结束提供更为明确的信号。尽管会议纪要提到的这些委员很可能是FOMC内部的鹰派代表,但政策制定者料就此稍作让步。

这也是为何,市场普遍预计本次决议后的声明相比于7月和9月将更为鹰派,或许是因为连续三次降息已能平衡经济前景的风险。不过声明料依然保留FOMC“将采取适时行动来延续经济扩张”,监测近期的经济数据以确定是否需要/不需要进一步的宽松,即保留12月或日后进一步宽松的可能性。

FOMC料在决议声明中继续强调强劲就业、消费者支出与疲软的投资和出口之间的分化。部分FOMC委员可能会指出低通胀和低通胀预期为进一步降息正名,但委员会很可能在该问题上继续存在分歧。

02

周期中调整何时结束?

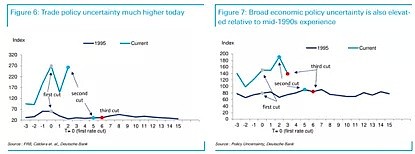

美联储官员一再将目前的“保险性降息”与1995年-1996年的情况作类比。美联储在1995年7月、12月和1996年1月分别降息一次,每次25个bp。但本次的情况和1995-96年的形势还是有几个关键不同。当1995年7月美联储首次进行保险性降息时,当时美国国内经济状况要显著差于目前的状况,举例来说,当时的3个月移动平均就业增长仅2.4万,甚至还有多个月负增长;此外ISM制造业指数已经跌破50,首次申请失业救济人数及失业率较前一年呈上升趋势,消费者信心指数则处于下降趋势。

相比之下,美联储7月启动保险性降息周期时,ISM制造业指数处于扩张区间,就业增长继续加速,没有证据表明美国劳动力市场出现恶化。

区分90年代中期与今天经济面临的风险本质不同颇为重要,对于前者,那段时期的风险来源于政府停摆、气候、通用汽车员工罢工与库存问题,更容易轻易归结于“暂时性”因素;相比之下,今天的美国经济面临的风险,部分可以归结为临时因素,但最为重要的区别在于经济政策的不确定性,特别是与贸易政策相关的,后者如今面临的风险显著高于90年代中期。近期美联储研究显示这种不确定性将依然延续到未来几个季度的经济活动。

另一个显著区别在于,当时政策制定者担心的是降息驱动的通胀上行风险,当时的美联储非常担心与收紧的劳动力市场相关的通胀风险;相比之下今天的通胀预期继续下滑,低于通胀的担忧强化了提供进一步宽松的论证。

虽然华尔街普遍预计3次降息足矣,即所谓的周期中段调整期已经结束,但鲍威尔料将避免传递类似的信号,以防金融环境实质性收紧。因此,无论是在声明环境还是会后的发布会提问环节,鲍威尔都将尽量避免提供任何形式的前瞻指引,而是让经济表现自证。

03

回购市场和扩表

9月份,短期借贷市场的波动令美联储十年来首次启用回购操作,压低美国隔夜一般抵押品(GC)回购利率从10%的纪录高位至2.2%左右水平,而联储主动向市场“输血”的行动也被视为美联储需要延续资产购买以补充和稳定准备金的前兆。果不其然,美联储随后宣布从10月中旬开始每个月购买600亿美元短期美债,至少持续到2020年二季度,并持续开展日常性的隔夜回购操作和周度举行的定期回购操作,“扩表”和“输血”都至少延续至2020年。

市场关注鲍威尔是否会在本次决议后清楚说明目前对常规回购工具的需求,以及美联储所构想的扩表会将资产负债表扩张到多大?

自10月以来,十年期美债收益率已上涨约25个bp,目前在1.768%左右,不过依然较52周高点3.232%下降了约1.5个百分点。GC回购利率与IOER利率利差从2-5个bp扩大至22个bp。

不过本次会议上美联储料不会对IOER进行任何技术性调整,或者使公开市场操作永久化。野村预计,FOMC将不得不将储备金扩大至1.6-1.7万亿美元,以更彻底稳固融资市场。而到明年二季度之前,美联储都将维持短期美债的购买,每月600亿美元的购债速度将延续至明年5月,以使储备金规模扩大至1.6万亿美元上方,而要将储备金规模扩大至1.7万亿美元,则需要购债至明年7月初。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64