2020年或是房价再次飙升的一年

12月不仅是大伙儿年终聚会的时候,也是各大机构关于澳大利亚地产市场走势的预测季。当这两项活动交织在一起,对于规划者而言可能有喜有悲。

在分享经济学家关于2020年市场展望之前,我们先来盘点一下上年同期那些“神预测”和“失算”。

【神预测:今年上半年房价仍在下跌】

根据《澳大利亚金融评论报》特约评论员、经济学家Richard Wakelin在上年同期的预测,澳大利亚大型首府城市的房价在2019年上半年继续下跌,跌幅介于3%-5%区间。事实证明这一预测是正确的。

【失算:未预料到下半年房价暴涨】

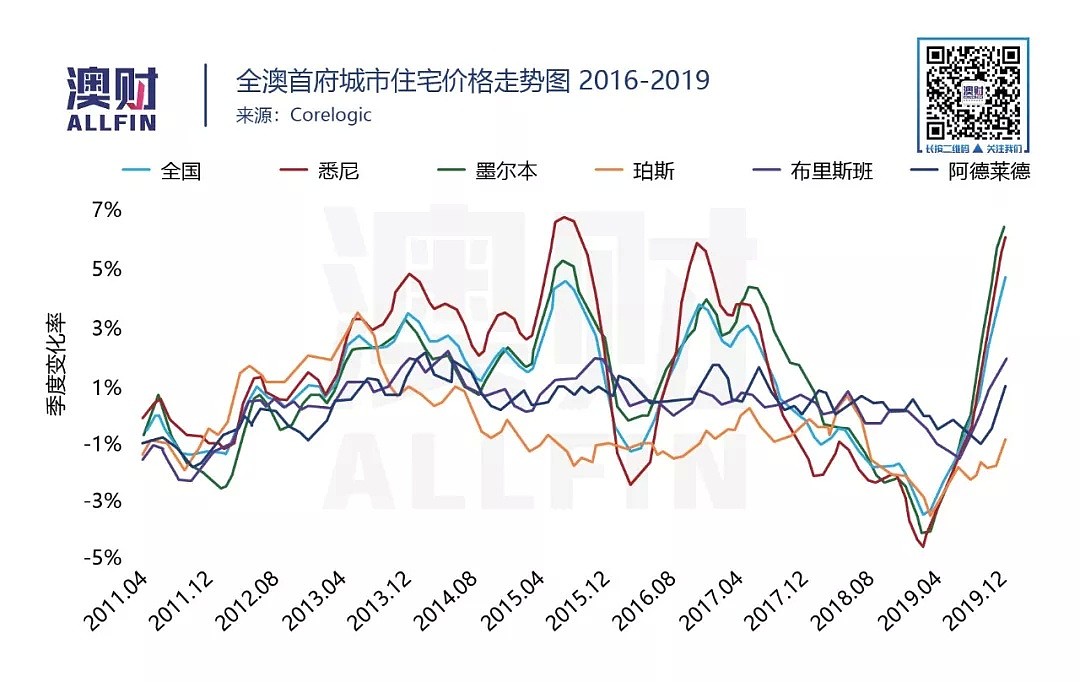

同期,Wakelin还曾预测,规模较小的城市在2018年的突出表现将难以持续。另外,其预测2019年下半年市场特点是规模较大城市的房价企稳,没有大幅增长。但是,我们看到在最近六个月,悉尼和墨尔本的房价上涨了大约8%。另外,一些规模较小的首府城市也录得了增长,和Wakelin最初的预期走势截然相反。

【房地产市场的意外】

就2019年而言,地产市场以外最大的意外可能来自于工党的败选。联盟党的再次胜选的确给住房市场注入了一剂“强心剂”。因为和工党相比,联盟党代表的是有利房产投资税收政策的延续。

另外,推动住房市场迅速复苏的主要原因还包括三次降息和贷款条件的改善。毫无疑问,宽松的货币政策比预期走的更远。

展望2020年,根据Wakelin的预测,与2019年相比,澳大利亚国内经济、法规或政治事项预计不太可能对房地产市场产生太大影响。

在2020年,没有银行业皇家委员会、也没有联邦大选。当然,其他国家如美国将迎来大选。但是,鉴于美国“意外事件不断”已经成为一种新常态,我们可能对那里即将发生的事情已经习以为常。

两大利好条件

就澳大利亚国内因素而言,有两大利好对住房市场上涨构成支撑。

首先,自2020年1月1日和7月1日开始,澳联邦首次置业首付款担保计划(First Home Loan Deposit Scheme)将分两批实施。

据澳洲金融评论报报道,联邦银行(CBA)、国民银行(NAB)以及25家较小的贷方,已经获得参与莫里森政府5亿澳元的首次置业首付款担保计划的权利。

为了促进较小的贷方竞争,政府特意将澳新银行和西太银行排除在计划之外,并且所有贷款人都承诺,不会向合格的客户收取比该计划之外的同等客户更高的利率。

因此,2020年第一季度和第三季度有望看到入门级住房市场的增长。

其次,更广泛而言,鉴于澳联邦政府不愿意在国内经济放缓的情况下扩大财政支出规模,澳联储(RBA)释放的信号是提供必要的刺激措施来避免经济下滑。这意味着2020年或降息25个基点,甚至50个基点。

这一点将如何影响供求动态并最终影响价格?

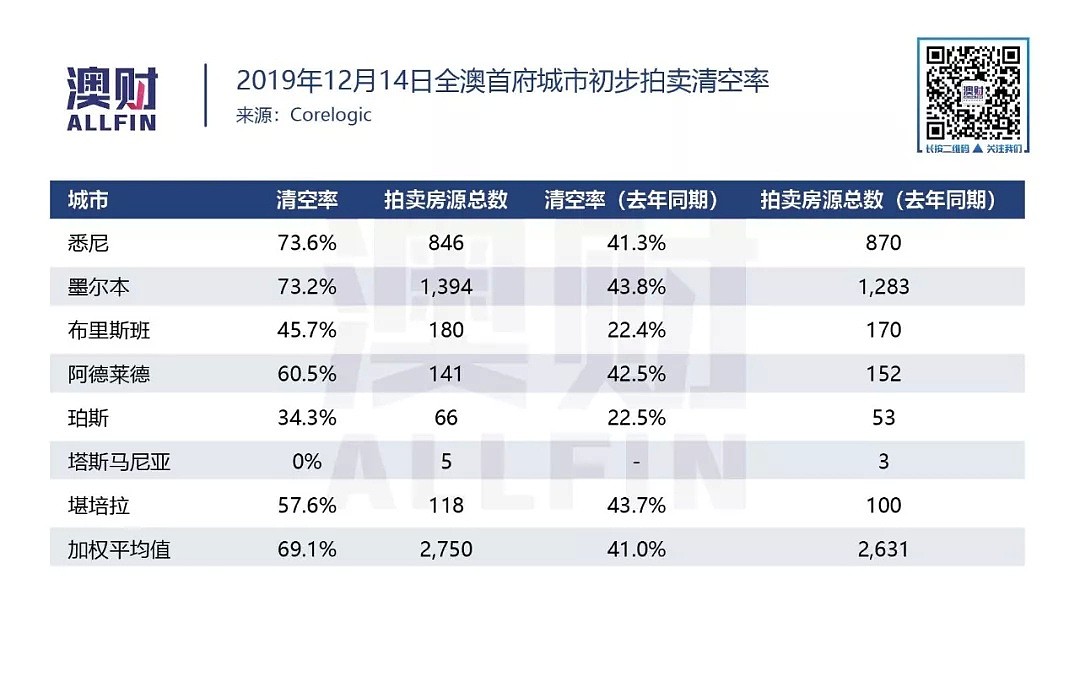

首先,目前在悉尼和墨尔本市场,买家饥饿感明显,有时表现出“生怕买不到”的感觉。到2020年,这份情绪有可能从两大首府城市蔓延至其他规模较小的城市,包括堪培拉和布里斯班的某些地区。

尽管出现了房价上涨的信号,但仍缺乏可出售的住房存量,这种情况加剧了买家“生怕买不到”的心理。

与此同时,很多卖家担心买不到可以替代的房产而推迟出售手中的房产。整个市场很像电影《第二十二条军规》(Catch-22)中的情节。

但是,业主越来越倾向于持有房产的趋势表明,供应短缺的现象可能会变成一个结构性问题,并持续存在。

鉴于此,根据Richard Wakelin的预测,大多数首府城市的房价有可能出现强劲或稳定的增长。

到2020年,悉尼和墨尔本的房价可能会上涨8%至10%。堪培拉和布里斯班的房价预计将上涨6%至8%。阿德莱德和霍巴特的房价涨幅可能介于4%至6%。

尽管珀斯和达尔文经济持续处于弱势,但是2020年的房价预计将上涨2%至4%。

值得一提的是,上述预测基于城市平均水平。不同城市之间的房价表现可能存在明显差异,有喜有悲。

例如,在悉尼和墨尔本,一些优质物业房价上涨15%,而高层公寓价格却出现下跌,这一点不足为奇。

房贷负债

对于背负房贷负债的人群而言,不知道是否有过压力沉重而无法承受的情况?

并且,如果利率恢复至正常水平,我们将如何应对?

对于背负抵押贷款的人群而言,好消息是:利率可能在很长一段时间内保持极低水平。

这段时期可能是几年、十年、甚至更长。

原因很简单,加息带来的痛苦可能超过十年前的那场金融危机,甚至引发衰退。

全球中央银行已经陷入困境,他们已经无路可选。通过将利率削减至有史以来的最低水平,他们鼓励个人、公司和政府进行了大量借贷,以至于未来任何加息行动都可能造成巨大损失。

就澳大利亚国内而言,一切都与住房有关。

房地产目前是国内经济的一大驱动力,并且澳联储不再试图冷却失控的市场,而是再次助长了另一轮繁荣。

实际上,在没有联邦政府进一步帮助的情况下,澳联储依靠住房作为防止经济停滞的主要武器,并且引发了越来越多人的担忧。

就在两年前,澳大利亚金融决策者还屡次提及住房泡沫可能有损经济的担忧,并且通过干预有效阻止了房价的继续上涨。

然而,伴随房价的下跌、家庭支出的停滞、住宅建设热潮的暂告段落,失业率再次推高。更糟糕的是,房价下跌导致成千上万家庭变得“资不抵债”,尤其是西澳。

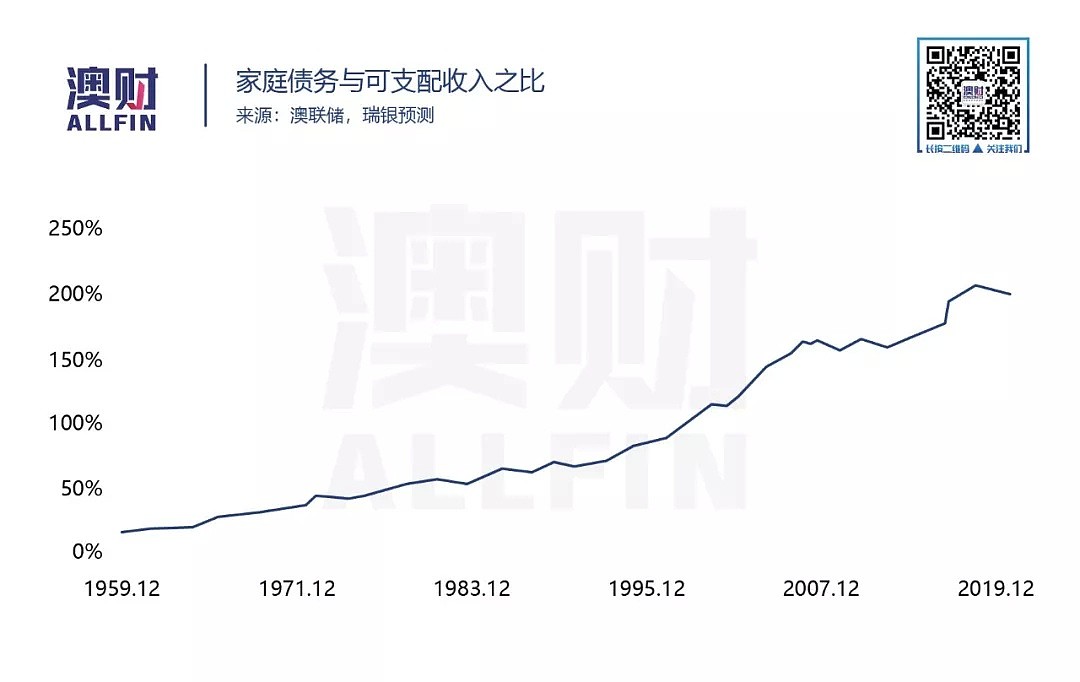

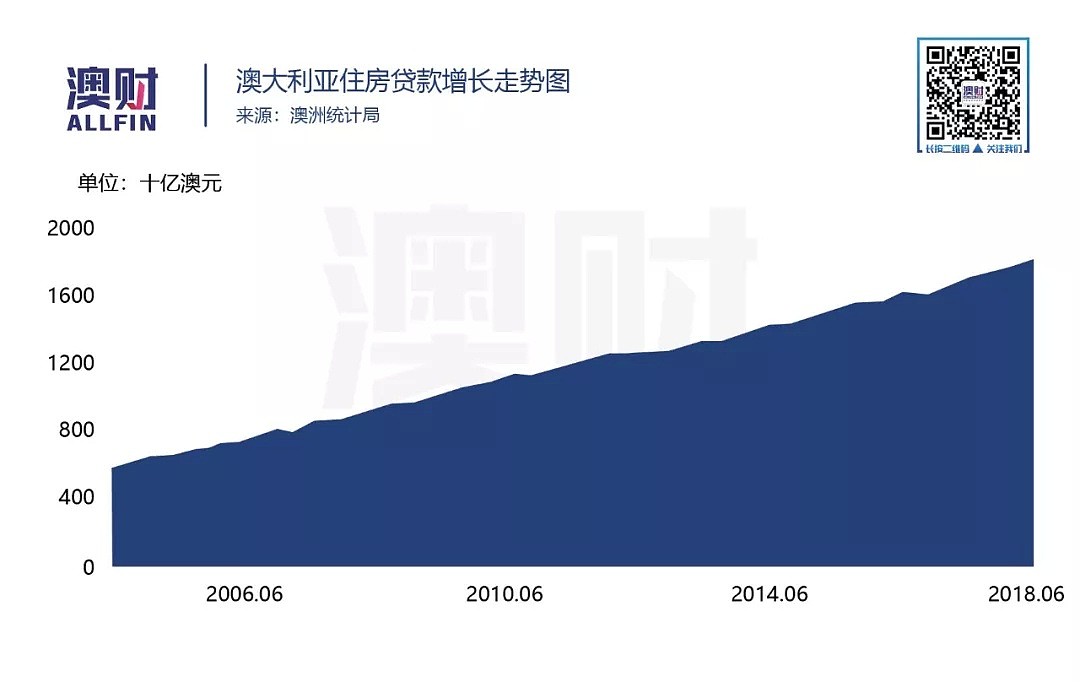

鉴于我们的房贷债务在过去15年中增长了两倍,达到约1.8万亿澳元,这对银行系统构成了严重风险。

最终结果是什么?

我们看到监管机构放宽了贷款限制。自那时起,澳联储年内已经三次降息,另一次降息最早可能出现在2020年的2月。

现在,人们希望房价上涨能助推消费者的财富效应,继而重新开始消费。

然而,如同文章开头所述,悉尼和墨尔本的房价将再次飙升。如果两大城市继续保持近期的迅猛增长,2020年年初,房价将再次回到泡沫水平。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64