美银美林:如果历史可以作证,美股必有一跌

导读:目前标普500市盈率超过20倍,接近互联网泡沫破裂前夕的水平。但是上市公司依然面临盈利的不确定性,美联储也没有直接插手救市,已经反弹了三成的美股,还能坚持多久?

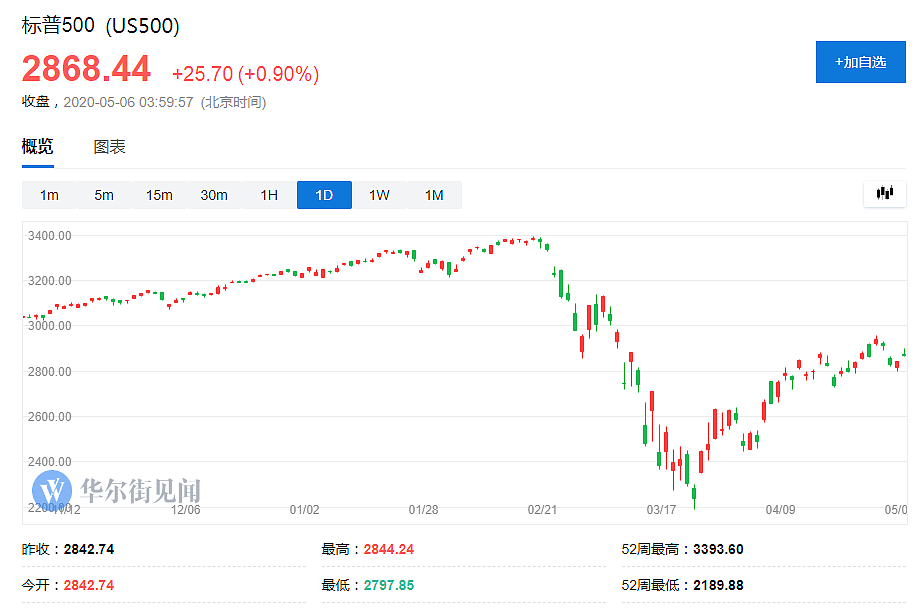

在3月初的恐慌性抛售之后,虽然疫情依然在全球持续蔓延,但是美国股市已经开始了大举反攻。

截至5月5日周二,标普500指数已经从低点反弹了31%,这样的反弹会持续多久呢?

向来看空美国股市的美银美林分析师Benjamin Bowler认为,如果从历史上来看,美国股市在不远的将来还将有一次大幅度回调。

从历史上来看,当标普500指数逼近3000点时,通常会出现出现大幅震荡,甚至会重回低位。

美银美林认为,如果把4月29日标普500在盘中创下的2955.1点最高水平作为参考的话,标普500接下来的下跌将是“教科书式的”。

当然,现在的情况和历史上任何一次美股回调不同的是,目前投资者在美股的头寸仍然较少,此外还有史无前例的12万亿美元刺激计划。财政刺激计划则有可能让股市和实际经济情况的偏离更大。

问题在于,这种偏离将达到多大?

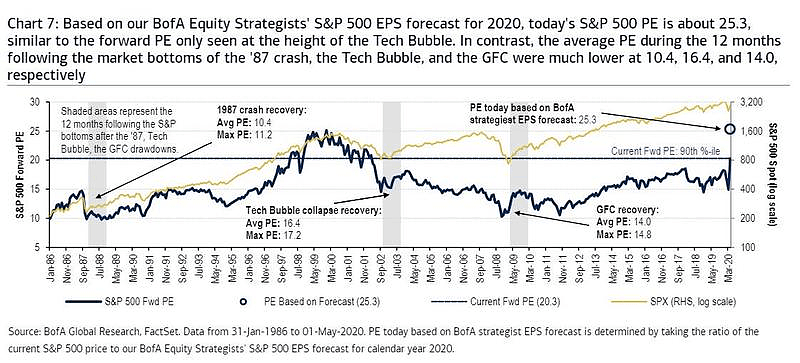

目前,标普500的市盈率达到20倍,虽然还不是最高,但也是1986年以来能排进前10%的水平;自1986年以来,该指数仅有在互联网泡沫时期有超过20倍的市盈率。

美银美林则推测,标普500指数的市盈率将在今年年内超过25倍,意味着标普500的市盈率将创下历史新高。

而随着美股的不断上涨,市场情绪将愈发乐观,更多的投资者将跑步入场。可是,不要忘了,在1987年股灾、互联网泡沫破裂之后以及金融海啸之后,人们跑步入场的时候,标普500指数的市盈率分别只有10.3倍、16.4倍和14倍。

01

上市公司业绩支撑得了这么高的市盈率吗?

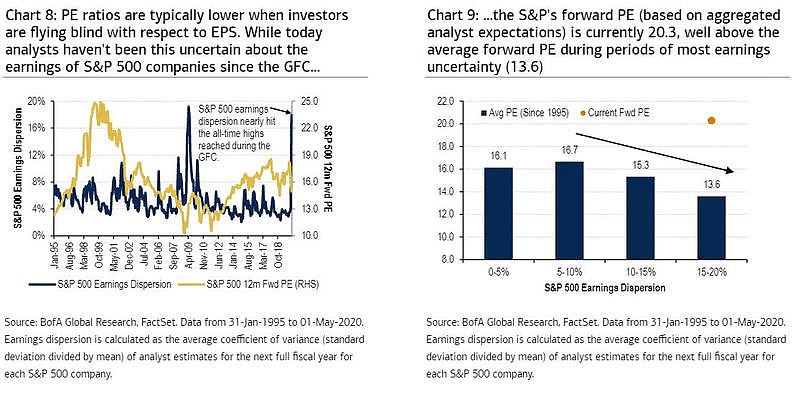

美股上市公司目前的业绩不确定性堪比金融海啸最严重的时候。

从历史上来看,当上市公司业绩充满不确定性的时候,意味着股价上涨难以得到长期支撑,市场交易通常相对清淡。

实际上,Bowler的研究发现:

在业绩最不确定的时期,标普500指数的平均远期市盈率仅为13.6倍,远低于今天的远期市盈率20.3倍。

换言之,目前美股出现的悖论是:和历史上的先例完全相反,尽管公司盈利不确定性攀升至接近金融海啸时期的高点,且这种不确定性正在压低上市公司目前的估值(最直接的表现是已经有1/5的标普500上市公司提到暂停股票回购或者分红),但市场乐观情绪不断蔓延,标普500指数的远期市盈率却一直在上升。

02

是美联储偷偷救市了吗?

为什么会出现这种情况呢?

美银美林称,鉴于熊市持续时长和经济衰退时长的强关联性,如今的美股:

要么是押注目前的衰退时间是创纪录的短期衰退;要么就是美联储不顾基本面地购入美股。

但事实却是,美联储目前似乎还没有直接购买美股的打算,美联储也不再相信疫情过后美国经济能V型反弹,那么,在美银美林看来,美股目前高市盈率的唯一解释就是:

未来美联储可能真的会直接入场救市,但一定是在价格更低的时候。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64