写字楼空置率高企,住宅租金大跌,澳洲房产租赁市场还有救吗?

过完了三个季度,2020年的澳大利亚房地产租赁市场仍旧笼罩在新冠疫情的阴影之下,空置率和租金问题始终触痛着市场的神经。

各大房地产机构最近接连公布了多份第三季度的统计报告,一连串的数字告诉我们一个“残酷”现实:租赁市场仍在泥沼中挣扎。

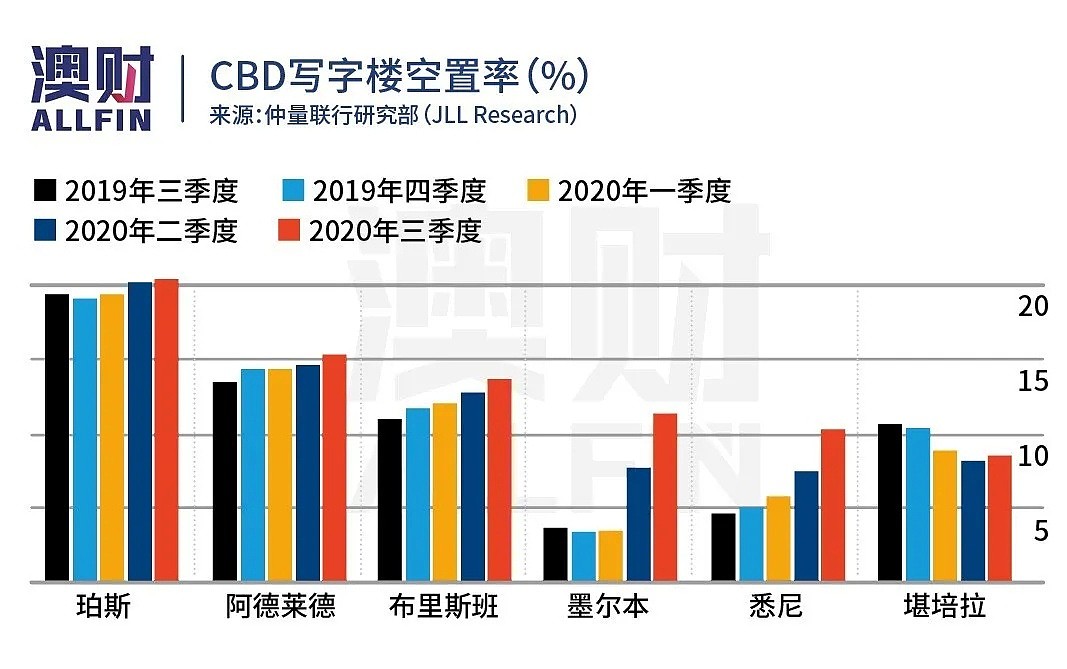

“重灾区”当然是各个首府城市的办公室租赁,除了堪培拉以外,其他首府城市写字楼空置率仍在升高,并都突破了10%的高位,并且转租成风。

而和很多人生活息息相关的住宅租赁,虽然空置率有所控制,但租金却止不住下跌趋势。第三季度中,不仅是仍在“封锁”中的墨尔本租金下滑严重,疫情防控较好的悉尼租金跌幅更大。

写字楼租赁:除了堪培拉,其他首府城市空置率仍在升高

国际房地产服务机构仲量联行研究部(JLL Research)第三季度澳大利亚写字楼市场统计数据显示,第三季度净吸纳量减少了19.37万平方米,全国城市中心商务区(CBD)写字楼平均空置率从10.2%上升2个百分点至12.2%。

商业信心的急剧下降和在家工作的趋势,还推动了不少业务萎缩的公司将自己多余的办公室转租给其他租户。

JLL澳大利亚研究部负责人安德鲁·巴兰坦(Andrew Ballantyne)表示,新冠疫情所造成的的经济危机对商业信心产生严重负面影响,许多公司评估了未来12-18个月的员工人数预期,并着手转租多余的办公空间。

悉尼中和墨尔本CBD的转租房源大大增加。不仅是在澳大利亚,这一情况在发达经济体中非常普遍,美国的办公室转租可用率已经超过了2008年金融危机和2000年科技泡沫时期的记录水平。

JLL澳大利亚租赁业务负责人蒂姆·奥康纳(Tim O’Connor)则指出,许多原本办公空间需求较大的大公司由于不确定未来一年其收入和盈利前景,并推迟了办公室租赁的决策。“但是,在低于500平方米的市场中,我们开始看到全国各地的询价和交易活动有所改善。”

悉尼CBD本季度净吸纳量减少94500平方米,空置率增加至10.2%,转租可用量达到13万平方米,占总存量的2.6%。

O’Connor补充,尽管想要转租办公空间的公司“各种各样”,但是其中有些公司因为装修风格老旧或仅能提供短期租赁,而很难实现交易。

仍处在第四阶段限制的墨尔本CBD办公室净吸纳量在第三季度减少了70100平方米。随着一些新大楼的竣工,空置率飙升至11.3%。

O’Connor认为,墨尔本的“长期封锁”对回租市场产生了“负面影响”,由于回租和转租空间大量被释放到市场,导致空置率显著上升。

政府办公为主的堪培拉是唯一一个净吸纳量上升的CBD写字楼市场,第三季度8.4%的空置率已成为澳大利亚办公租赁表现“最好”的城市。

布里斯班CBD空置率在本季度增长了0.8个百分点,达到13.6%,部分原因是昆士兰州州议会将在10月底举行大选,在此之前不少政府部门处于“真空”状态。

珀斯CBD空置率攀升至20.4%。该市场通常与铁矿石价格紧密相关,铁矿石价格则严重受到中国钢铁生产进口的影响,但今年尽管铁矿石需求恢复很快,其他消费类矿产企业却都受疫情影响严重,对珀斯的办公楼租赁造成了严重打击。

空置率和资产减值恐继续恶化

麦格理(Macquarie)分析师斯图尔特·麦克莱恩(Stuart McLean)表示,办公楼净吸纳量整个2020年都在持续恶化。今年迄今为止,在悉尼和墨尔本市场低迷的情况下,全国净吸收量总体减少了41.4万平方米。

“尽管我们已经预计由于经济衰退对需求的周期性影响,净吸纳量将大幅下降,但实际情况比我们的预期还糟糕。”

悉尼写字楼的空置率已经飙升至3.7%的周期性低点之上,墨尔本的空置率更是远远超过3.4%的周期性低点。而麦格理警告说,空置率将继续上升。

此外,目前悉尼的净有效租金已经下降了11%,而McLean认为,这一数值可能还会下降20-30%。由于需求短期内仍在减少,供应量却因为一些楼宇的建成继续增加,转租空间不断释放,净有效租金仍将承受下行压力。

不仅如此,以上的预测还尚未包括对于“居家办公对未来办公室需求产生结构性影响”的评估。麦格里预计,上市办公室房地产投资信托基金(REITs)资产价值可能还将下降5-15%,且对于这些企业的现金流情况也保持谨慎态度。

空置率高企和资产严重减值,让写字楼成了房地产市场“弃儿”。根据另一家国际房地产服务机构高力国际(Colliers International)的数据显示,2020年前三季度写字楼的交易量暴跌75%,仅为43亿澳元。相比之下,零售物业交易量减少29%,而工业物业的交易量反正同比增加5.5%。

住宅租赁:墨尔本空置率全国最高

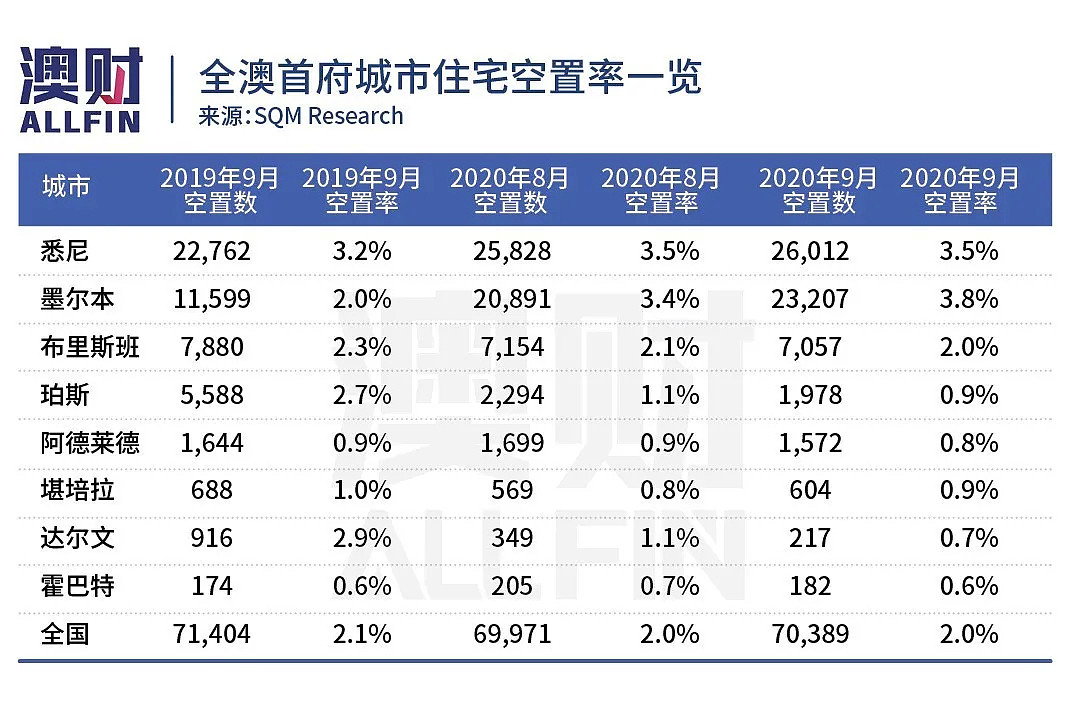

相比商业地产,澳大利亚近期住宅租赁市场的情况要稍微稳定一些。当然,这里面不包括墨尔本。据地产研究机构SQM昨天发布的数据,2020年9月,全澳住宅租赁的空置率稳定在2.0%。目前全澳大利亚的空置住宅总数为70389套。而去年这个时候,全国的空置率略高于2.1%。

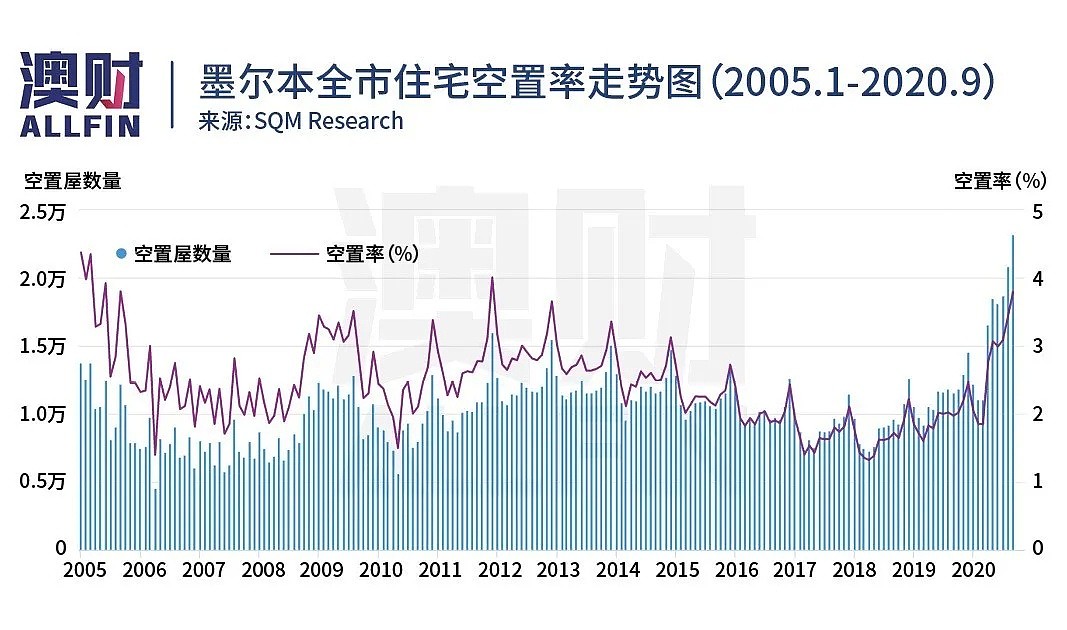

大多数首都城市的空置率在9月份都出现了下降——墨尔本除外,这座创下封城时间世界记录的城市,9月份的空置率继续上升,从8月份的3.4%上升到3.8%,共有2316处空置房产。由于第四阶段新冠疫情封锁仍在继续,墨尔本已经一举超过悉尼,成为全国空置率最高的城市。

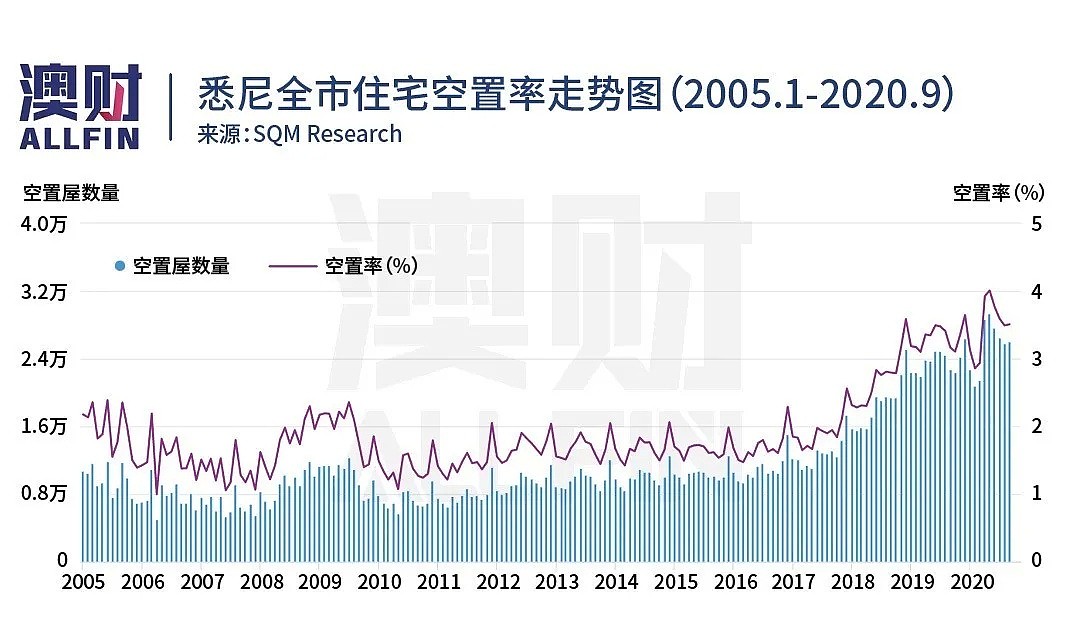

悉尼的空置率稳定在3.5%。达尔文的降幅最大,为0.4%。堪培拉虽然上升了0.1%,但仍然保持在0.9%的低空置率水平上。其他所有首都城市的空置率都出现了小幅下降,为2.0%以下的历史最低水平。霍巴特的空置率为0.6%,是全国最低的。

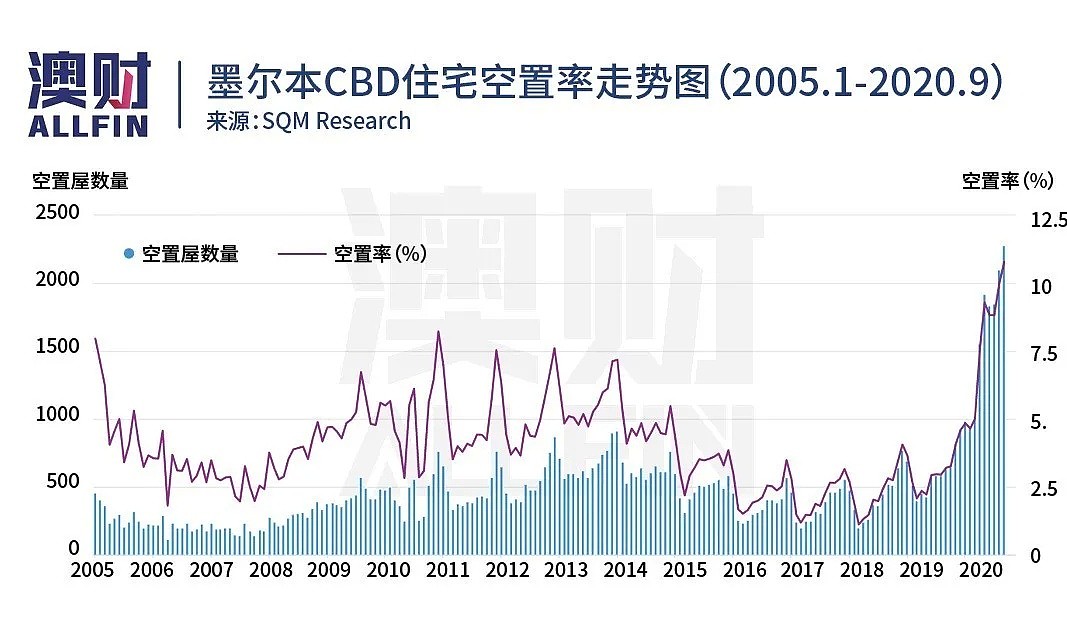

各首府城市的CBD区域,是新冠疫情爆发以来住房租赁市场的重灾区,墨尔本CBD的空置率从8月份的10.0%上升到了10.8%的历史新高。

布里斯班CBD的空置率也从8月份的11.4%上升至12.5%。只有悉尼CBD的情况相对好一点点,从8月份的12.9%微降至9月份的12.8%。

悉尼、墨尔本住宅租金止不住地下跌

截至2020年10月12日的当周,在全澳首府城市住宅平均租金的要价方面,独立屋下降了0.4%,单元房/公寓租金则下跌了0.7%,分别为每周527澳元和每周411澳元。

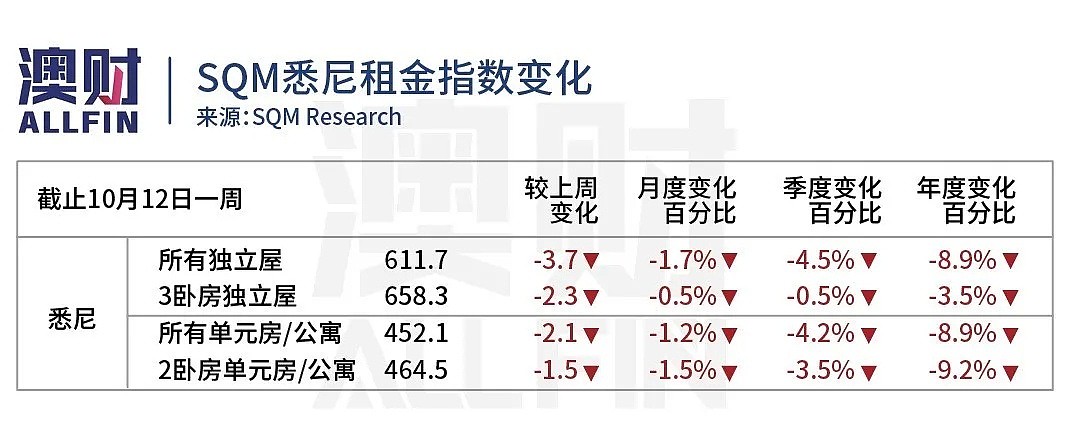

9月份,澳大利亚最大的两个城市——墨尔本和悉尼的房屋和单位租金要价,与8月相比继续创下历史新低。其中悉尼跌幅最大,独立屋和单元房/公寓租金分别下跌1.7%和1.2%。

墨尔本的独立屋和单元房/公寓租金跌幅均为0.8%。而与去年同期相比,悉尼和墨尔本的租金也是下降的,尤其是悉尼,相比2019年9月,独立房和单元房/公寓的租金都出现了8.9%的跌幅。

不同于悉尼和墨尔本,澳大利亚其他地区,如珀斯、达尔文和霍巴特的住宅租金都出现了上涨,其中霍巴特的独立屋和单元/公寓的租金涨幅全国最高,分别为3.2%和3.4%!

达尔文的独立屋租金上涨1.9%,单元房/公寓租金上涨了1.8%。珀斯的独立屋租金涨幅较小,为0.4%,但单元房/公寓的租金涨幅为1.4%。阿德莱德的独立屋租金上涨了1.2%,但单元房/公寓租金小幅下降了0.3%。堪培拉尽管独立屋下跌了1.3%,但单元房/公寓的租金却上涨了1.5%。布里斯班的独立屋租金上涨了0.7%,单元房/公寓的租金则保持稳定。

SQM表示,目前的情况是,在悉尼和墨尔本CBD,以及靠近CBD的内环郊区,住宅租赁空置率的上升在继续推动房租的下跌。与之形成鲜明对比的是,悉尼和墨尔本以外地区的空置率出现了下降,有些地区的空置率甚至已经降到了1%以下(比如霍巴特),这代表了市场上几乎没有空房可供出租。

简而言之,在整个9月,人们仍然希望远离大城市。但是SQM的分析师认为,随着全国疫情防控情况变好,这一趋势可能很快会逆转,不过能逆转到何种程度仍是个市场谜题。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64