房贷固定利率降至历史最低水平,但问题也接踵而至

自澳大利亚央行在墨尔本杯当日发布的货币政策宣告以来,澳大利亚的利率已降至新低。

在RBA采取了一系列非常规政策措施(包括正式采用量化宽松政策)之后,至少有一家银行已决定提供1.89%的3年期固定住房贷款利率。

事实上,根据利率比较网站Mozo的数据,这是澳洲历史上最低的固定利率(LVR为80%)。

固定利率降到了历史最低点,因为银行非常需要你的钱。

而到目前为止,有证据表明他们也的确得到了。

澳新银行报告称,借款人为获得定息贷款“蜂拥而来”。

但谁真的能从超低的固定贷款利率中受益呢?

答案在于找到解决疫情造成的一个待解决问题的办法:市场中持续存在的不确定性。

今年,商业和金融的许多方面发生了天翻地覆的变化。

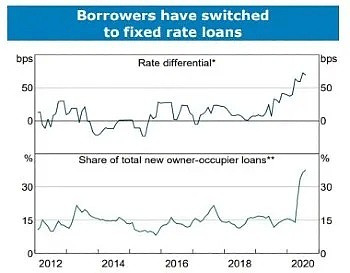

根据澳新银行的数据显示,今年不仅固定利率低于可变利率,而且两者之间的利率差距也从未如此之大。

根据ANZ的判断,过去两年,3年期平均固定利率几乎减半,从2018年末的4.1%降至目前的2.1%左右。

借款人,尤其是首次购房者,正在利用这一难得的现象。

悉尼内西区的抵押贷款经纪人Bruce Carr表示,在新冠疫情爆发后不久,业务量就下降了。

但在最近几周,由于澳洲储备银行采取了非常规的政策措施,他们的业务量迅速回升。

他表示:“毫无疑问,对定息贷款的需求要高得多,而且人们倾向于在短期内将利率固定。”

Carr的工作需要密切关注利率的变化,他说,可变利率在最近几周几乎没有变化。

“通过澳大利亚央行最近两次下调现金利率,主要银行基本上没有下调浮动利率,不过偶尔也有例外,但它们大幅下调了固定利率。”

这里有两方力量在起作用。

首先,央行正在利用其政策降低商业银行的借贷成本,这意味着它们可以提供更廉价的产品。

其次,银行感到恐慌。

他们害怕在经济艰难发展的时候失去客户,也担心生意会被竞争对手抢走。

对于银行来说,在这个高度不确定的经济时期,保住客户是需要被优先考虑的。

Bruce Carr说:“我得说,(在我22年的职业生涯中)我还没见过这样的事情。”

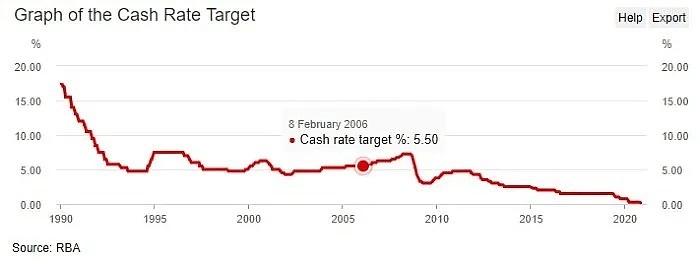

传统上,现金利率被视为基准利率,影响多种不同利率,包括大银行的贷款产品利率。

储备银行设定的是现金利率目标,而不是实际的现金利率。它是由货币市场决定的。

当澳大利亚央行在Melbourne Cup当天将其现金利率目标下调至0.10%时,货币市场迅速波动。

此后,该利率一直在0.04%至0.05%之间波动,非常接近于零。

与此同时,在此背景下,储备银行一直在尽最大努力“沿着曲线”降低利率——也就是说,试图同时降低短期和长期利率(分别影响可变利率和固定利率贷款)。

澳联储还表示,在失业率出现大幅改善之前,不会考虑提高现金利率目标——这至少需要三年时间。

这种政策环境使银行确信,它们可以轻松地降低固定贷款产品的利率。

正如人们所料,对固定利率贷款的需求正在渗透到房地产市场。

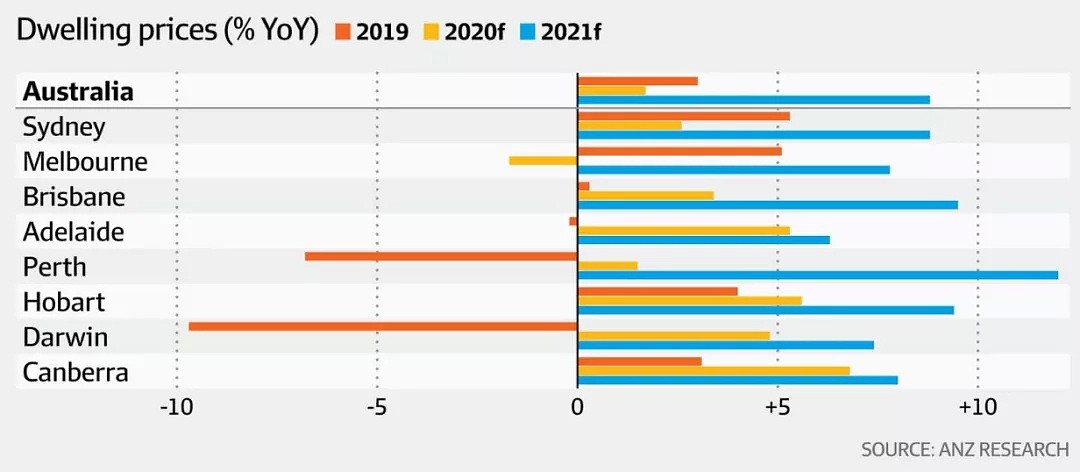

正如澳新银行的《Housing: a strong 2021 Report》指出的那样,“住房行业正处于拐点”。

在经历了4月份以来的下跌后,全国房价在10月份持平,并且在未来几个月里有望上涨。

他说:“我们现在预计,全国房价将较今年年底小幅上涨。

“明年,我们预计各首府城市的房价将上涨约9%。”

但是购房者在入市前,仍需要格外留心。

当你与一家大银行签订合同时,毫无疑问,银行希望可以从中获益。

另一方面,你就可能不会。

三年内可能会发生很多事情。山火和新冠疫情已经表明,在短短三个月的时间里就能发生很多事情。

如果你失去了工作,卖掉了房子,或者受到了重大的意外开支的打击,定息贷款会变成一场噩梦。

如果你必须终止合同,你将被收取一笔终止费,根据你欠了多少钱以及在固定期限内还剩多长时间。

澳大利亚证券和投资委员会在其网站Moneysmart指出,“终止费可能很昂贵”。

“一般来说,自从你接受固定利率贷款以来,利率下降得越多,终止费就会越高。”

银行希望尽可能长时间地锁定你的客户身份,这为借款人创造了一些绝佳的机会,但不要盲目的以为你不会输。

正如Bruce Carr所说:“在经济动荡时期,把事情锁定下来并不总是明智的。”

实时资料来自ABC、AFR

澳房大全编辑整理

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64