首次置业者蜂拥入市 父母成首付主要“赞助商”, 这轮房市火热,“刚需”还是热闹的假象?

( 图片来源:《澳华财经在线》)

ACB News《澳华财经在线》5月4日讯 自从一年多前疫情在澳洲发生,澳洲的房地产市场就一直处于过山车般的起伏中。

去年的这个时候,卖家通常不得不接受低于其要价10%的价格,一些四大银行预测房价会下降近三分之一。

但随着创纪录的低利率和政府刺激措施开始流入住房市场,市场触底反弹,并开始攀升到目前的高度。房价不但没有崩溃,反而以80年代末以来最快的速度增长。

但是,这一轮房产热潮还有另一面,如果没有这一面,目前的住房热潮可能远没有那么强劲,或者甚至可能根本就不会发生。

首次购房者的“秘密”?

到目前为止,人们的关注点都聚焦于房价的变化,而很少有人注意到一股强劲驱动力,就是所谓的父母银行(Bank of Mum and Dad)。

根据Digital Finance Analytics(DFA)的数据,去年3月,只有8%的首次购房者得到父母的支持。彼时,降息和疫情还尚未明显影响住房市场。

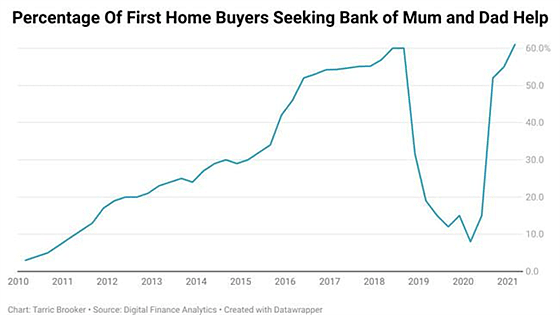

父母银行为首次购房者提供帮助的比例

来源:DFA

从上图可见,去年3月是自2011年以来,首次购房者接受父母支持比例降到了最低。

仅仅六个月后,就有超过一半的首次购房者依靠父母银行的帮助进入房市。

根据DFA的最新数据,现在,超过60%的首次购房者接受父母的帮助来支付购房首付。

根据澳统计局的数据,随着父母越来越多地帮助他们的成年子女,首次购房者的人数已经上升了93.8%。

首次自住购房者的新贷款承诺

来源:DFA

只有在陆克文政府出台首次购房补助金推动的房地产热的高峰期,首次购房者的数量才高于现在。

一般来说,父母也不仅仅是拿出一点钱来帮助孩子补足首付款。

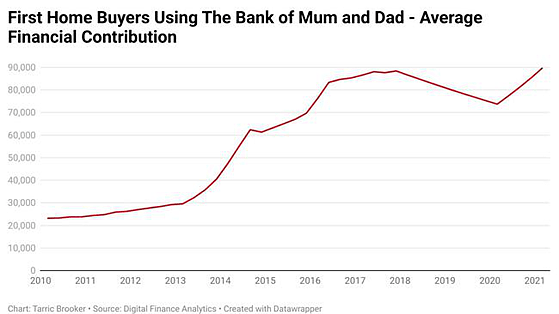

截至3月,父母为其首次购房者子女提供的平均首付帮助约为9万澳元。而首次购房者的平均首付金额为106,743澳元。

可以看到,超过60%依靠父母帮助付首付的购房者,父母平均为他们提供了首付款的84%。

显然,在悉尼和墨尔本这样房价较高的城市,拉高了父母银行首付款的平均数。总体上看,数据显示,尽管利率处于历史低位,但首次购房者越来越依赖父母银行的支持进入市场。

父母银行为首次购房者平均支付的首付款

来源:DFA

事实上,来自父母银行的首套房资金已经成为全国第九大贷款人,澳洲的父母们总共向他们的孩子贷款或赠送了超过336亿澳元的购房首付。

平均来看,接受父母的援助获得贷款的首次购房者只需要拿出17,000多澳元付首付,与他们自己需要拿出的106,000多澳元相比,相差甚远。

在父母银行的帮助下,只需几年的储蓄,或几次养老金(Super)提款(正如许多人所做的那样),首次购房者就成了新房主。

对于收入较高的潜在首次购房者来说,父母帮助对房价的影响甚至更大。由于标准贷款需要20%的首付,父母每提供1元的援助,首次购房者就可以多借4澳元,只要他们的收入足以满足银行需求。

据统计,首次购房者的平均贷款规模已经上升了约20%,即使不能说这全是父母银行的功劳,父母银行也起到了部分作用。

根据DFA负责人Martin North的说法,父母银行为住房市场提供了巨大的推动力。如果没有这个因素,房地产市场就不会如此强劲。

西太银行(Westpac)首席执行官Peter King本周关于房市的言论也从另一个侧面证明了这轮房市热的“啃老”性质。

他将这波繁荣与以前的周期进行了对比,说风险较高的只还息房贷比例要低得多,只占了16%。

Peter King在接受采访时说:“投资者活动不多,首付比例较低,但主要来自首次购房者。上一次,有更多的投资者活动,低首付和更多的只还息贷款。这一次不是这样。”

但是,对于那些利用父母援助来超越竞购对手的首次购房者来说,这并不全是好消息。

Martin North说:“与普通首次购房者相比,父母银行支持的购房者在五年内拖欠贷款的概率要高三倍。这是因为父母援助的购房者没有长期的储蓄经验。”

由于接受父母援助的首次购房者比例很高,使得接近创纪录的购房者进入市场,很明显,这一人群是当前房价上涨的主要推动力。

如果没有数以万计的父母为他们的成年子女提供帮助,目前澳洲的房地产热潮可能会大大减弱,甚至可能根本没有房地产热潮。

但是,这对首次购房者和未来更广泛的房地产市场提出了一个重要问题:还有多少父母愿意并能够为他们的每个孩子提供平均约9万澳元的购房资金?

房市何时降温?

在疫情来袭的8个月前,澳央行(RBA)发表过一份讨论文件。央行研究人员Fiona Price、Benjamin Beckers和Gianni La Cava仔细研究了房贷债务对消费者支出的影响。他们发现的是,当家庭有较高的债务水平时,他们会削减支出。

业界对房地产繁荣的传统看法是,房地产热导致了相应的支出上升,并对整个经济产生影响。房地产繁荣有一个直接的“财富效应”,特别是当新建房屋的建设激增时,新业主在白色家电、家具和电视上的支出增加。这可以在经济低迷时期提供刺激,这也是出台HomeBuilder这样的补助的原因之一。但是,承担额外的债务和未来的支出之间的关系具有微妙和更深远的影响。

澳央行研究人员的报告说:“我们发现有证据表明,在不利的宏观经济冲击期间,如全球金融危机,负债家庭比其他家庭减少支出更多,但债务的负面影响在其他时候也是普遍存在的。”

当前的高房价对以后的经济复苏是否会造成阻碍?这是政策决策者不应回避的问题。

澳新银行的经济学家Felicity Emmett认为,2021年首都城市房价的涨幅在15%至20%之间并且,房贷利率也已经见底。

他说“我们已经看到固定利率的一些压力,最近几周,一些银行提高了三年以上的固定利率。这也应该有助于给市场降温。但是,考虑到历史上的低利率和经济复苏的力量的持续支持,我们对今年首府城市房价15%至20%的增长的预测仍然保持不变。”

AMP Capital首席经济学家Shane Oliver预计,再往前走,固定房贷利率的上升,人口的低增长和住房负担能力的明显恶化,可能会引发下一轮房价下跌。

他说:“我们有大约18个月的增长,然后我们将开始看到价格再次下跌。我怀疑,利率周期的上升与持续非常缓慢的人口增长,意味着一些市场的供应过剩,以及负担能力的显著恶化,房价在2023年的某个时候下降约5%。”

西太银行首席执行官Peter King仍维持他的预测,即到明年底,房价将上涨20%,但大部分上涨会发生在2021年,因为明年的住房供应面将趋于宽松。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64