澳联储大幅上调经济预期,加息时间表会变吗?

尽管澳联储昨天(5月5日)不出所料地仍然维持官方利率在0.1%,但其大幅上调了对澳大利亚整体的经济预期。根据澳联储的预测,明年,通胀率和经济增长有望提速,而这些都会推动失业率降至2008年以来的低点。

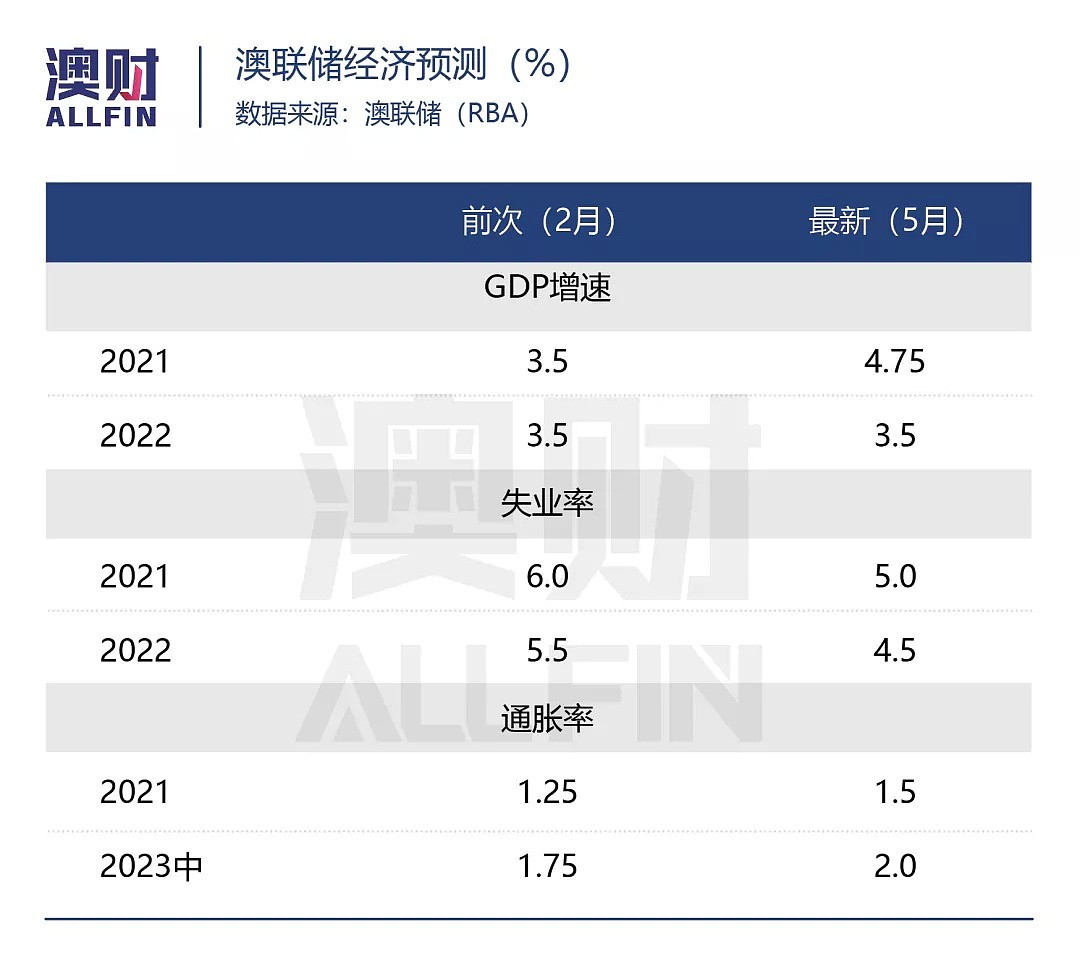

在这份最新的货币政策季度声明中,澳联储将2021年国民生产总值(GDP)增速从2月份声明中估计的3.5%上调至4.75%。并进而预测,到今年年底,失业率预计回落至约5%,较之前的6%出现明显改善。明年的失业率则有望进一步回落至4.5%,也远低于之前的5.5%。

澳联储行长菲利普·罗伊(Philip Lowe)在会后声明中表示:澳大利亚的经济复苏强于预期,并且有望得以延续。从就业强劲增长来看,经济复苏的势头尤为明显。

不仅是澳联储,大型银行也纷纷上调了对澳大利亚的经济预期。刚刚公布财报的西太银行(Westpac)将2011年GDP增长预测从2.5%上调至4%,将2021年底失业率预测从7.5%下调至6%。国民银行(NAB)则将2021年GDP增长预测上调至4.6%,失业率下调至5.8%。

此外,澳联储预计通胀率也将走高,到2023年6月达到2%,而不是此前预测的1.75%。换言之,澳联储对“可持续”通胀增长的需求可以在2024年初,而不是2024年底得以实现。因此,也仍然预期2024年才会加息。

但值得注意的是,澳联储在谈到加息时,用了“很可能不会(unlikely)”一词,给加息时间表带来了一些疑问。

另外,本次央行也承认房地产市场过热,所有主要市场的房价均在上涨,住房信贷也增长非常快速,因此他们将进一步监测住房借贷趋势,并提出银行保持贷款标准非常重要。

相比3月会议决议,澳联储本次会议决议删除了一句话,即与首次置业者的强劲需求相比,“投资者信贷增长仍然受到抑制”。而昨天发布的官方贷款数据显示,

在3月份新增住房贷款中,投资者贷款占比超过一半。

行长菲利普·罗伊(Philip Lowe)还透露,央行7月会议将作出一系列重大决定进行审议,包括是否延长2000亿澳元的债券购买计划(即量化宽松QE),是否改变三年期债券的收益率目标、是否更改购买国债标的等。

从目前行长的暗示可以看出,澳联储应该会继续购买债券支持经济、就业和通胀的全面复苏。

综上,澳联储的决策并没有太多令人意外的部分,可以预计近期其依然会维持目前的政策设定,提供足够的流动性,7月就停止量化宽松计划的可能性并不大。

不过,澳大利亚的经济增速超显然超过澳联储此前的预想。

我们曾多次讲过,澳联储现在的核心关注点是通胀率与就业的完全恢复,而并非“死守”2024年的时间点,因此如果这两项数值的恢复速度继续快于其预测,就存在澳联储提前加息的可能性。当然,这个时间点早晚是2023年和2024年的区别,2021-2022年则不太可能。

房地产市场方面,从澳联储的言辞中可以推测,不排除重新面对银行放贷监管的紧箍咒。甚至有可能,央行近期就会给审慎管理局(APRA)和银行施压,要求适度收紧放贷。

而澳联储发表上述声明之前,联邦财长乔什·弗莱登伯格(Josh Frydenberg)发表讲话称,要想提高工资和通胀率,失业率必须回落至4字打头。按照计划,他将于5月11日公布联邦政府新财年的预算案。

事实上,政府3月份的基本预算状况比财政部预测要好295亿澳元。因此,一些经济学家预计,政府将在下周的预算中新增支出多达200亿澳元,以确保创造更多的就业机会。

从央行多次的表态看,其货币政策还是将配合政府的财政政策,致力于保持低利率,以尽快“支持恢复充分就业”。

简单来说,中期澳洲低利率,高流动性,央行配合财政部共同刺激经济的大基调不会有太大变化。在流动性充裕的前提下,资产价格获得支撑,澳元汇率受到遏制的总体趋势也不会有太多改变。

预计未来澳联储政策变化对市场的第一个冲击可能是退出量化宽松,但根据本周的央行政策申明来判断,今年年内退出的可能性不高,这更大可能是需要在2022年考虑的风险。而在资产类别中,房产可能是第一个会引起监管机构关注并有意防止价格泡沫的,尤其是当看到投资房贷款申请开始太抬头的迹象。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64