这可能是最重要的一次美联储会议

通胀“爆表”和就业“缓慢”的双重目标背离,鲍威尔面临的是职业生涯最重要、也是最难的一次会议。

01

即将发生什么?

美联储公开市场委员会(FOMC)于6月15-16日举行货币政策会议。

北京时间6月17日凌晨2点,美联储FOMC将公布利率决议、政策声明及每季度发布一次的经济预期(SEP);2点30分,美联储主席鲍威尔将召开新闻发布会。

在史无前例的天量刺激政策下,美国5月通胀率已经高达5%,创出十三年新高;但与此同时,今年迄今的非农就业岗位月均增幅仅46万个,整体新增就业岗位只恢复到去年年底时损失的1/4。

“爆表”的通胀和“缓慢”的就业双重目标背离,使得美联储陷入两难。美联储会不会在本次会议上宣布缩减QE(taper),及其对待通胀的态度已经成为左右市场的焦点。

02

为何重要?

美国货币政策和资本市场都已走到一个历史关键节点。随着疫苗接种加快,企业开始从“表面上”恢复常态,货币、财政政策转向的压力徒增,这也为资本市场风险资产带来了定价压力。

以成功预言1987年10月股灾而一战成名的华尔街传奇交易员保罗·都铎·琼斯(Paul Tudor Jones)坦言,本周FOMC将是“美联储主席鲍威尔职业生涯中最重要的会议,也是过去四、五年来美联储最重要的会议”。因为美联储的信誉可能因为其“通胀只是暂时的”观点而受到威胁。

如果联储宣布缩减QE,则预示着其宽松货币政策走上拐点。一旦美联储开始减少资产购买,往往需要几个月时间将资产净购买额逐步下降,而一旦净资产购买额降至零,美联储加息的大门也随之打开。

目前,面对宏观、政策和资本市场“拐点”,站在风暴漩涡中的美联储自然而然成为市场聚焦的中心,在这样的背景下,议息会议会传达什么信号?

03

美联储是否会采取行动?

华尔街共识预期认为,美联储不会在本次FOMC决议上采取任何政策行动,预计将维持联邦基金利率目标区间在0%至0.25%不变,维持每月1200亿美元资产购买规模不变,也不太可能在会议声明中提及缩减QE。

显然,联储官员不想重蹈2013年“taper tantrum”,即释放缩减QE信号后引发市场恐慌,大量抛售美债的覆辙。就像哈佛大学经济学家,上一次“taper tantrum”发生时担任美联储理事的Jeremy Stein所说的,鲍威尔绝对不想像伯南克那样成为“暴风眼”。

04

那么,本次会议我们该关注什么?

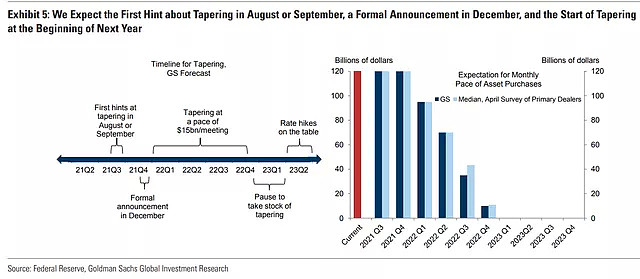

1、是否会暗示缩减QE?

根据前一次FOMC会议纪要,一些与会官员指出,如果经济继续取得增长,开始讨论调整购债步伐可能是合适的。

有部分经济学家认为,类似的讨论可能会从本周开始,但还只停留在初步阶段,缩减每月1200亿美元购债计划的具体细节预计在今年晚些时候公布。高盛经济学家们则认为,关于缩减QE的正式讨论将在8月下旬开始,也就是年度杰克逊霍尔央行年会上,并于今年年底或明年年初开始缩减QE。

因此,本周美联储释放的信号很可能聚焦于“还有很长一段路要走”,并零星发表关于通胀上行风险的担忧。巴克莱经济学家在报告中表示,“预计涉及缩减QE的措辞不会很强烈,但仅仅是开始讨论缩减QE,并表达对于通胀上行的担忧都带有鹰派色彩。”

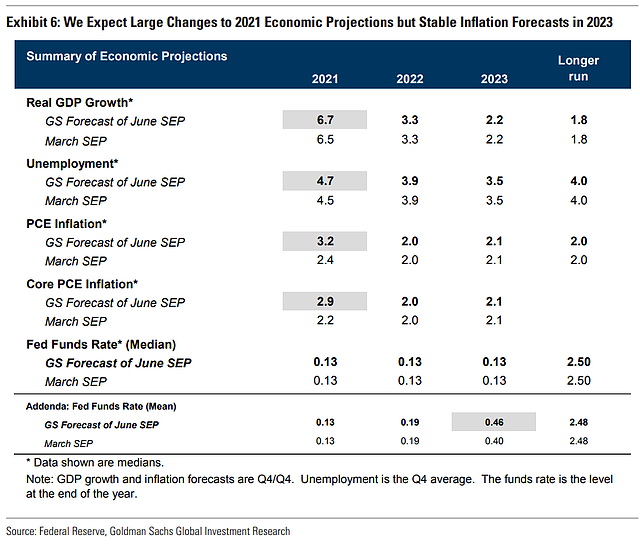

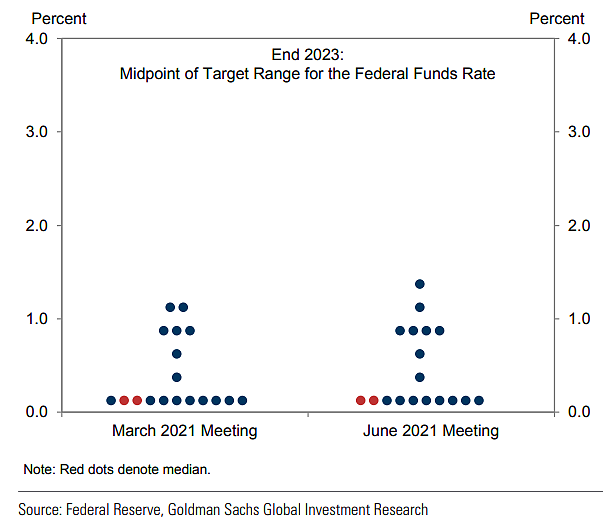

2、通胀压力是否足以抬升点阵图中值,剑指2023年加息?

5月份,美国CPI同比增长5.0%,超出市场预期的4.7%,创下2008年8月以来最快增速;当月核心CPI同比增长3.8%,超出市场预期的3.5%,创下1992年6月以来最快增速。在疫苗接种加快与前期财政刺激推动下,通胀预期正在加速上行。

相比于当前的通胀数据,华尔街更关心美联储对2023年通胀率的预测,因为后者才是真正可能促使美联储调整利率预期的触发因素。

迄今为止,美联储对通胀的表态一直是“通胀的上升是暂时的,是受供应链中断和需求抑制所迫。”

美联储关注的通胀指标是核心个人消费支出通胀(PCE)。根据上一次发布的点阵图,联储官员预计2022年核心PCE通胀率会达到2%,2023年为2.1%。但包括高盛和美国银行在内的投行都认为,此次会议上,美联储可能上调今明两年经济和通胀预测。

有多少通胀会外溢到2023年才是真正的关键,这些通胀压力是否会持续?是否会持续很多年?高盛和美银都认为,如果要推动美联储在2023年加息,只需要3名联储投票委员转变阵营,目前两派势均力敌,但这3人可能不会转变阵营。

3月份FOMC会议上发布的点阵图显示,对2023年加息的票数是11票反对7票赞成。摩根大通经济学家预计,有几名美联储官员会改变立场转而支持2023年加息。

不过美国短期利率策略主管Mark Cabana认为,这些选择“按兵不动”的票数并不会轻易改变阵营,这也是本次会议上的焦点之一。“市场已经将2023年年底前美联储加息2次、2.5次计入价格,但目前美联储并没有任何预期。”

高盛认为,美联储将在下一轮财政刺激成型之前,在决定调整点阵图方面保持观望态度。

3、鲍威尔发布会上的表态

即便美联储主席鲍威尔没有在会后发布会主动谈起缩减QE,记者也会问起这个问题。

Cabana认为,任何关于缩减QE的话题,美联储都还只是开始讨论“讨论缩减QE”,而鲍威尔将重申这一点,即距离缩减QE还有一段时间。未来的任何政策决定都将取决于已实现的经济进展,而不是预期进展。

对于通胀上升的担忧,鲍威尔可能会坚持供应链因素催生的通胀只是暂时的这一标题,随着供应链瓶颈消退,通胀可能在2022年放缓。

由于美联储一直对外释放“通胀只是暂时的”信号,所以当下美国10年期和30年期国债收益率表明市场也认为美联储不会因通胀过快上升而缩紧政策。

芝加哥大学商学院教授、前美联储理事Randall Kroszner表示,美联储已经让市场相信当前极高的通胀率是暂时的,他们成功了,这也给予他们一段缓冲期,能够以非常缓慢的速度塑造市场对缩减QE的预期。

不过,高盛认为,让美联储讨论“讨论缩减QE”也还为时过早,即便部分美联储官员希望能开始这一进程,包括美联储理事布雷纳德和纽约联储主席威廉姆斯在内的核心官员也不那么想。

高盛在报告中指出,鲍威尔很可能同意布雷纳德和威廉姆斯的观点,即美国劳动力市场复苏得还不够。因此,高盛预计要等到8月或9月才会有缩减QE的第一个暗示信号,随后在12月正式宣布,并于明年年初开始缩减QE。

4、负利率压力山大,短期利率有必要技术性调整?

本轮美联储开启逆回购是在今年3月,到4月下旬之前始终保持1000亿元以内。但截至6月16日,美联储连续5个交易日逆回购超5000亿美元,创有数据以来新高(注:美联储逆回购主要作用是回笼资金,方向与中国央行公开市场操作的逆回购相反)。

在过去一年多的时间里,美国政府多轮财政刺激令大量资金涌入美国财政部在美联储的一般账户(TGA),而随着资金从TGA账户流出用以支付各类福利计划,资金也随之进入到货币市场和银行体系,创造出大量短期票据的需求,催生隔夜借贷市场的活跃交易,并推低美国短债利率。

在投资者看来,当前市场有太多的资金无处可去,如果这样的压力持续下去,那么可能会变成“货币体系空转的问题”。对于美联储来说,这俨然是未来缩减购债规模的前奏。

因此,有部分市场人士预期美联储将在本次会议上对短期利率进行技术性调整。Cabana预计,由于短期借贷市场压力上升,美联储将小幅上调超额准备金利率(IOER)。

“关于IOER和隔夜逆回购工具(RRP),我们认为美联储将对这些利率进行微调,比如2到3个bp的幅度。美联储可以借此确保零利率下限的韧性,避免货币市场基金利率跌到负值。”Cabana说,目前银行体系内现金过剩,而银行并不想要那么多现金,所以现金流到了货币市场基金,而当下的市场价格表明货币市场基金也不需要那么多钱。由于短债利率接近于0,市场希冀美联储能在本次会议上做出调整。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64