首家AH美三地上市药企!百济神州能撑得起2000亿的市值吗?

医药企业近来迎来上市大年,以A股为例,过去1年共上市约500家公司,其中医药大类企业超过50家。

医药上市企业中,港美双上市的公司有不少,A+H双上市的公司也有不少,但A+H+美三地上市的医药企业,即将迎来独一份。

7月28日晚间,百济神州提交了科创板IPO注册稿,这家由“研发”向“研发+商业”转型的生物科技公司,即将成为真正意义上的首家“三地上市”药企,中金公司及高盛高华担任其联席保荐人。

来源:招股书

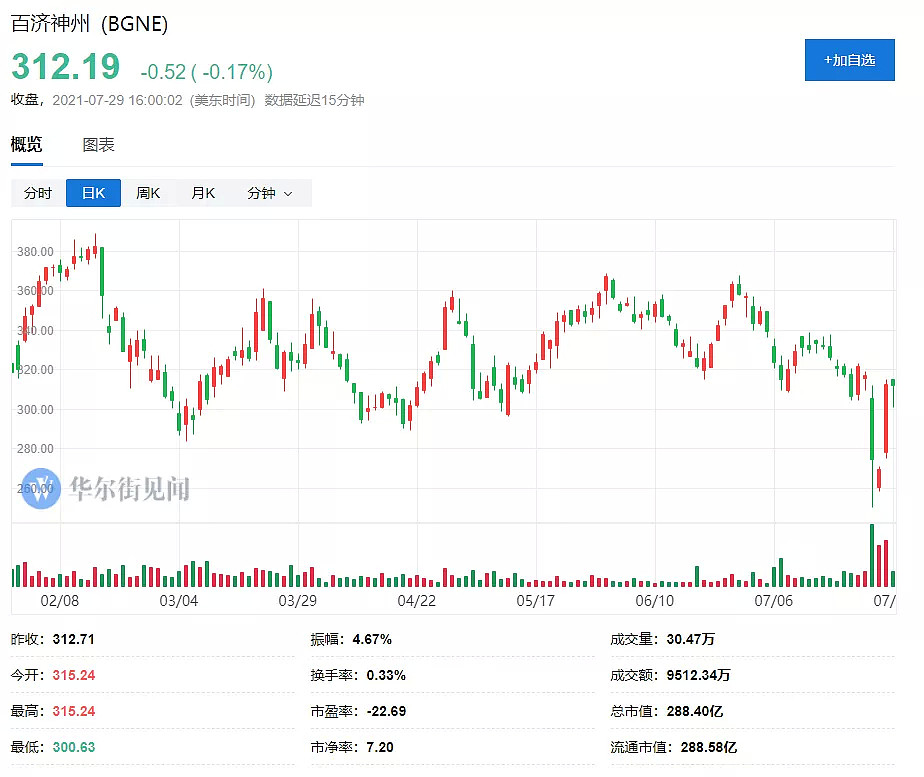

截至美东时间7月29日收盘,百济神州美股市值为288.4亿美元。港股百济神州更是早已超过2000亿港币。

回到A股,预计募资200亿元,不超过股本的10%,这意味着在A股市值上2000亿也在意料之中。

生物医药泰斗与商人联手带来的创新药,高瓴陪跑

说到百济神州,就不能不说起创始人王晓东。

作为1980年参加高考的人,王晓东的英文水平已经算很好。大三起,他开始将更多的精力花在阅读英文原版教科书上。当时,在中美两国留学渠道还不畅通的情况下,美籍分子生物学家、美国康奈尔大学教授吴瑞发起了CUSBEA项目,旨在选拔优秀中国学生赴美国学习生物化学和分子生物学。

CUSBEA用的是哈佛大学一年级研究生考试试卷,考试内容是生物化学和分子生物学,所以试卷用的是英文。早已开始阅读原版教材的王晓东自然很轻松考过了。

1985年,王晓东赴美留学,1991年,在得克萨斯大学西南医学中心获生物化学博士学位后,王晓东来到了同校的分子遗传系,跟从1985年诺贝尔生理学或医学奖得主约瑟夫·戈尔茨坦和迈克尔·布朗从事博士后研究。

到1995年时,王晓东建立了自己的实验室,开始从事细胞凋亡方面的研究。他创造性揭示了细胞程序性死亡的凋亡通路,首次发现了线粒体作为凋亡控制中心的分子机理,把细胞凋亡由线粒体的上游调节和下游执行通路连接起来。这彻底颠覆了一直以来对于线粒体提供能量和代谢场所的传统认识,对癌症等重大疾病的治疗意义非凡。

2004年4月,41岁的王晓东当选美国科学院院士,两年后又获“邵逸夫生命科学与医学奖”。

2003年时,王晓东应邀回国创办了北京生命科学研究所(简称“北生所”)。

来源:网络

王晓东坚信无为而治,但北生所却得到了国际科学指导委员会的极高评价。

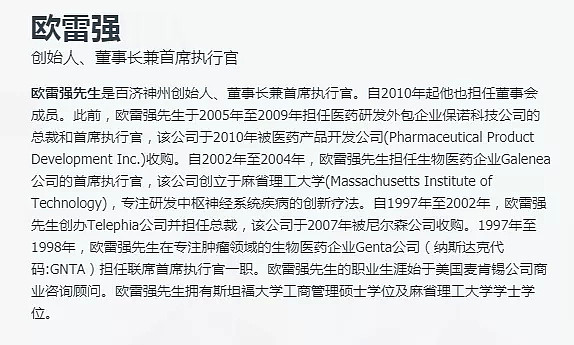

2010年,王晓东这位生物医药圈的泰斗级人物,遇到了毕业于MIT和斯坦福商学院的美国人欧雷强(原名:John Oyler)。

百济神州的官网信息显示,这位现任董事长兼CEO在结束咨询顾问的职业生涯后,一直辗转于各家医药企业担任高管。欧雷强专注肿瘤靶向和免疫治疗,又深谙企业运营之道,在美国医药界颇有名气,而彼时他刚刚离开被PPD收购的保诺科技。

来源:百济神州官网

两人联手,创立了百济神州,“百创新药,济世惠民”,这家公司从创立之初就主要从事靶向和肿瘤免疫治疗的药物研究。

经历了多年的艰难投入期,直到2019年,百济似乎才终于迎来发展的转折点。

2019年11月,第一个国产BTK抑制剂(布鲁顿氏酪氨酸激酶)——百悦泽在美国获批上市,实现了本土新药出海“零的突破”。2020年6月,百悦泽在国内也获批上市。

2019年12月,国内首个用于治疗尿路上皮癌的抗PD-1单抗药物——百泽安(替雷利珠单抗注射液)在中国获批上市。

这两款产品都在2020年底的国家医保目录准入谈判中被成功纳入了国家医保目录。

2020年财报显示,百泽安首年上市销量达1.6336亿美元,约合人民币10.55亿元;百悦泽在全球销售额达4170万美元,约合人民币2.69亿元。

2021年,PARP抑制剂(是一种能够影响癌细胞的自我复制方式的医学用剂,主要用于乳腺癌、卵巢癌、前列腺癌等病症)——百汇泽也正式获得国家药品监督管理局(NMPA)附条件批准上市。

过去10年,百济神州依靠创新布局已经成功跻身中国生物制药行业的龙头。

国际化一直以来是百济神州的重要标签,百济神州的领导团队一个突出特点便是外籍人士特别多。

打开百济神州的官网主页,很容易发现,在38名领导团队的主要成员中,从面孔上判断为华裔的不过15人,如果加上6名纯外籍科学顾问,华裔与外籍的数量之比接近1:2。

天眼查App显示,此次IPO前百济神州已完成9轮融资,其中不乏高瓴资本、摩根士丹利、高盛集团等国内外知名机构,其中高瓴资本参与多轮一路相伴。据不完全统计,2014年至今百济神州已累计融资超300亿人民币。

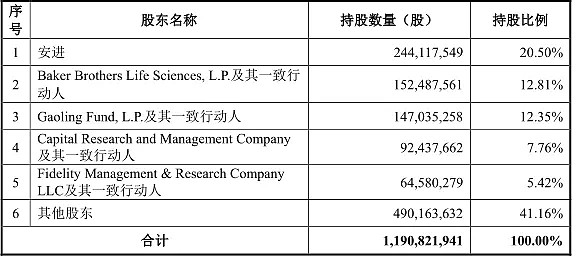

截至IPO前,全球生物科技巨头安进持有百济约20.50%股权,为第一大股东,Baker Brothers持有12.81%股权,高瓴资本持有12.35%股权。但由于百济神州任何单一股东所持股权或表决权均未超过30%,且直接持有公司5%以上股份的主要股东之间不存在一致行动关系。因而公司无控股股东和实际控制人。

来源:招股书

创新药尚在成长期就进入内卷

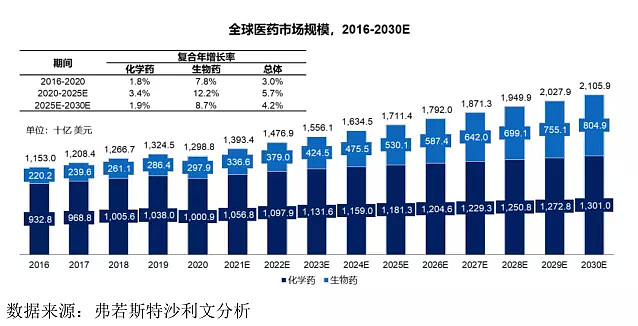

招股书援引弗若斯特沙利文分析,2020年全球医药市场总量为1.30万亿美元,预计到2025年将达到1.71万亿美元,复合年增长率为 5.7%。

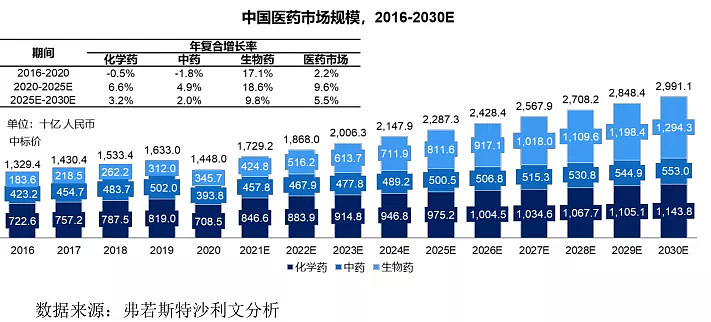

2020年,中国医药市场规模达到约人民币1.45万亿元。预计未来5年,中国医药市场将会以 9.6%的复合年增长率持续增长,并于2024年达到人民币2.29万亿元, 2030年达到人民币2.99万亿元。

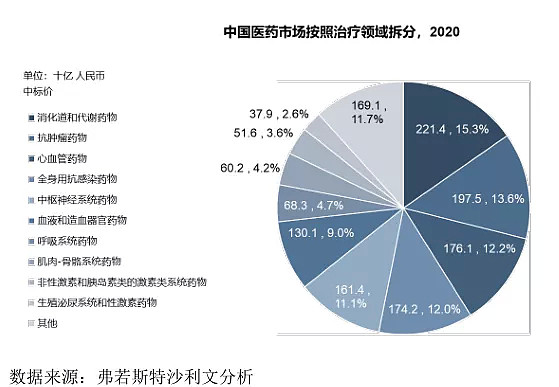

其中,消化道和代谢药物、抗肿瘤药物及心血管药物是前三大细分治疗领域,占比分别为 15.3%,13.6%及 12.2%。

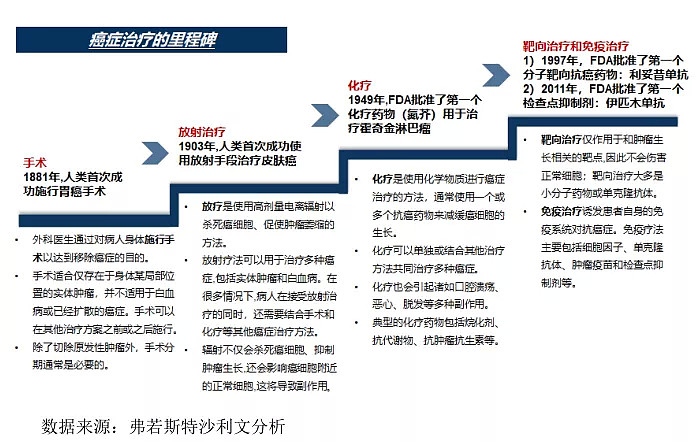

癌症的治疗于上个世纪得以显著改善。

如今,主要治疗方法包括手术、放疗、化疗、靶向治疗及肿瘤免疫治疗。

全球抗肿瘤药物市场规模2020年达到1503亿美元,预计到2025年,其市场规模将达到 3048 亿美元,2020-2025年的复合年增长率为15.2%。

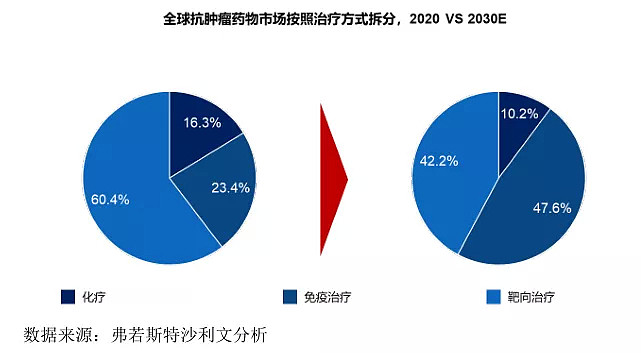

全球抗肿瘤药物以靶向药物为主导,占整体市场的60%以上,免疫治疗药物占比超过化疗药物,市场占比达23.4%。预计到2030年,免疫治疗的份额将接近47.6%,而靶向药物的份额将为42.2%。

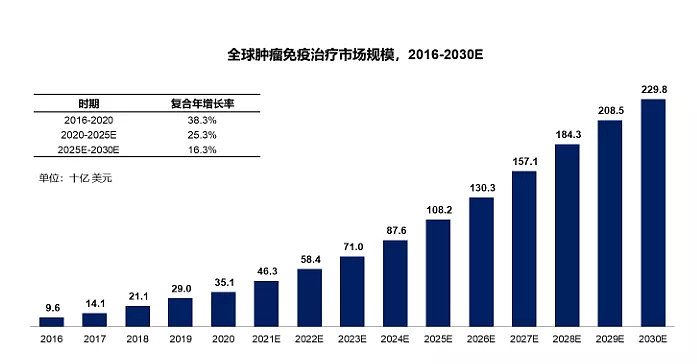

肿瘤免疫治疗是一种相对新兴的肿瘤治疗手段,相关产品包括细胞免疫治疗、细胞因子、肿瘤疫苗、抗体及其它肿瘤免疫产品。招股书援引弗若斯特沙利文数据显示,2020年全球肿瘤免疫治疗市场达到了351亿美元,并预计将以25.3%的复合年增长率于2025年扩大至1082亿美元,还将持续于2030年增长至2298亿美元,2025年-2030年的复合年增长率为16.3%。

来源:招股书、弗若斯特沙利文

在2020年全球肿瘤免疫治疗市场中,PD-1/PD-L1抑制剂占到80.6%,细胞因子和肿瘤疫苗、CTLA-4抑制剂以及CAR-T种类分别占到了总体市场的9.3%,4.7%以及3.0%。

目前,由于单一类型的药物使用存在各种局限性,药物的联合使用将成为发展趋势。临床研究表明 PD-1/PD-L1 抗体联合化疗药物或其它类型的免疫疗法可能获得明显的疗效提升。

除了行业空间,提起百济神州,不得不提起的一个背景便是中国创新药的发展史。

其实,从2015年那次被称为中国创新药历史上最重要的“44号文”出台才算正式开始的中国创新药,从行业周期上讲,应该仍处于成长期。

44号文重新定义了新药和仿制药,把审评门槛提高。之前,不管在境外是否上市,只要未在中国境内上市的都叫做新药,修改后,标准和美国FDA一致:此前境内外都未上市的药,才能称为新药。

经过此奠基行为,生物医药行业成为动荡环境中的宠儿,资金也一拥而入,本应蓬勃发展的创新药却在多重因素下,倏忽间陷入了内卷。

根据E药经理人的报道:

起初多数机构并没有挑选潜力项目的能力,又想瓜分创新药发展的红利,于是他们只能选择跟投。有投资人曾向E药经理人坦承机构间的绑定关系,并表达了LP(有限合伙人,给机构出钱的人)对热门靶点的强诉求。

多重因素之下,狂欢下的中国创新药创制走向了畸形发展,也被大家定义为「内卷」。所谓的「内卷」主要表现在热门靶点扎堆、大量me-too药重复申报、投资泡沫巨大。

不过多位医药领域专家表示,这样的泡沫阶段可能是行业发展必经阶段,但中国企业从源头上做创新药,已经成为可能,只是需要两个关键因素:一是需要面向免疫治疗做研究;二是需要团队的长期坚守。

百济神州在其中,很显然是研究着的坚守者之一。

5年亏235亿元,日均亏损1285万元

但对于创新药厂商来说,坚守是有代价的。

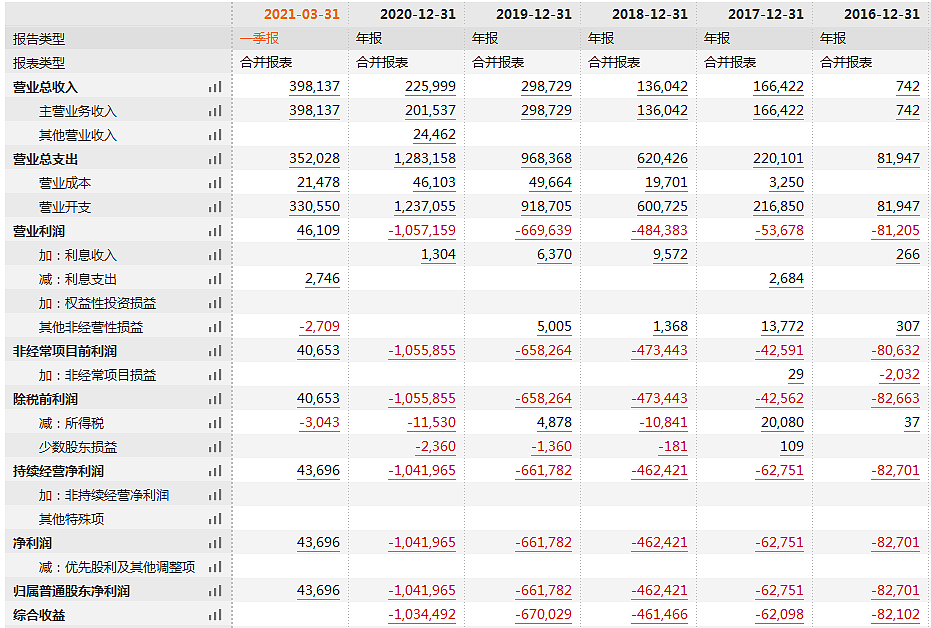

2017年开始,在营收层面,百济神州进入了收获期。2017-2020年,百济神州的营业收入分别为16.64亿元、13.60亿元、29.87亿元和22.60亿元。

但与此同时,公司每年的亏损额分别为5.37亿元、48.44亿元、66.96亿元和105.72亿元。亏损额在2020年底达到了顶峰。

如果算上2016年亏掉的8.2个亿,2016-2020年的5年间,百济神州累计亏掉了234.69亿元!

按照过去5年累计1826天计算,百济神州平均每天都要亏掉1285万元。

作为亏损最高峰的2020年第四季度,百济神州一个季度亏损近5亿美元,相当于每天亏损近4000万元人民币。

来源:Wind

亏损的核心来源当然是研发费用。

2016-2020年,百济神州的研发费用分别为6.80亿元、17.58亿元、46.60亿元、64.69亿元、84.49亿元,每一天每一分每一秒,都是钱在源源不断地烧。

来源:Wind

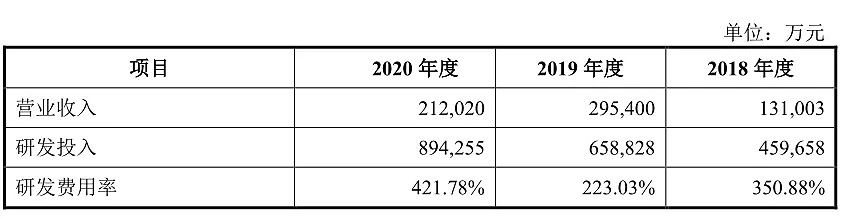

最近三年,百济神州的研发费用率分别是为351%、223%和422%。

来源:招股书

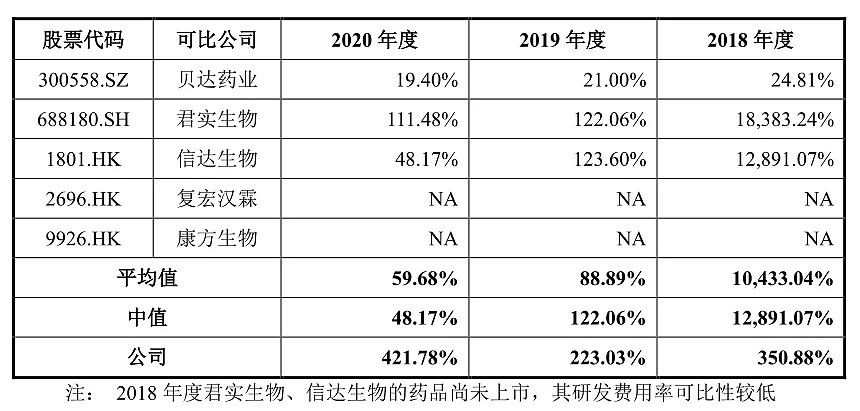

和同行业相比,百济神州是当之无愧的烧钱小能手。

来源:招股书

大手笔烧钱的研发中也凸显了作为中国创新药的领头人,百济神州的国际化视角。

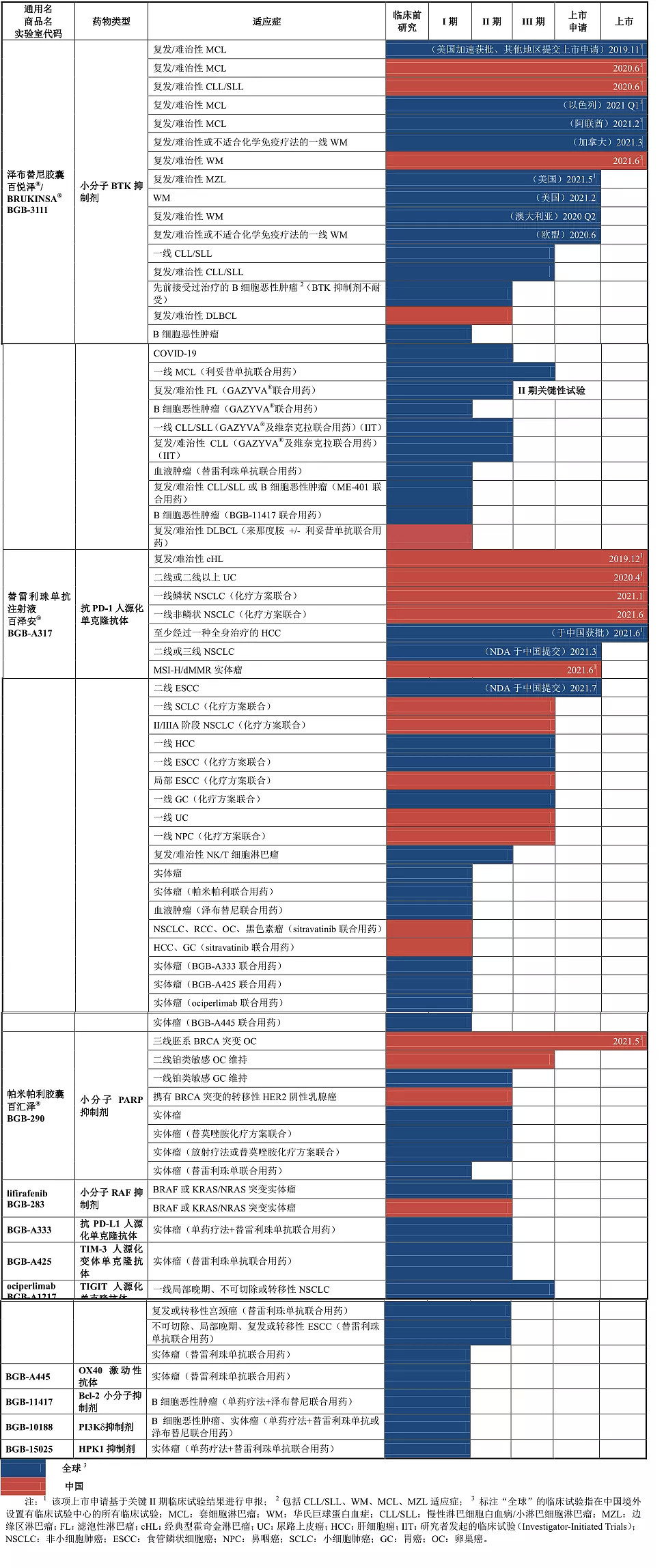

截至2021年1月,百济神州共拥有研发人员超过2100名,占员工总数超过40%。其中临床前研究团队超过500人,提供了丰富的管线储备,并已将11款自主研发临床前候选药物推进到临床试验或商业化阶段;临床开发团队超过1600人,其中超过1000人在中国,同时在美国、欧洲和澳大利亚都有临床团队布局。

同时,百济神州还有超过100项临床试验,在超过35个国家和地区的广袤空间中同时铺开,其中包括超过25项III期或潜在注册可用的临床试验,总入组患者及健康受试者超过12000人,其中海外入组超过5700人。

这样的研发可谓波澜壮阔,在百济神州烧钱的路上,高瓴资本一路相伴。

据天眼查数据,高瓴资本自2014年11月的A轮开始,直到2020年7月的战略融资,累计共参与过8次投资。

钱也当然并没有白烧。

据招股书介绍,过去5年百济神州烧掉的235亿换来的成果包括是47款已上市或在研产品,其中包括9款商业化阶段药物、3款已申报候选药物和35款临床阶段候选药物。

来源:招股书

百济神州的核心产品百悦泽、百泽安和百汇泽已分别在全球开展29、35、12项临床试验。与同行业相比,百济无论在已上市产品数量、已申报上市数量、临床临床试验开展数量、临床入组人数上全面领先。

不过,连年亏损的百济神州在2021年第一季度首次扭亏为盈。今年5月,百济神州发布了今年一季度的财报,收入为6.06亿美元,净利润为6649.5万美元。但盈利的主要原因是,百济神州与诺华就百泽安达成的合作与授权协议正式生效,且由此获得诺华支付的6.5亿美元预付款。

但一个季度的授权款项似乎说明不了问题,根据招股书中对上半年的业绩预测,公司2021年上半年预计营业收入为40亿-55亿元,净亏损在21亿元-28亿元之间。亏损比例仍然较大。

商业化路漫漫

百济神州的研发能力显然已经得到了证实,但从商业化的角度来看,它却绝不能算成功。

2018-2020三年间,百济神州在百悦泽、百泽安和百汇泽三个项目上合计研发费用分别为30.97亿、40.03亿和7.60亿,合计约89亿元左右。

来源:招股书

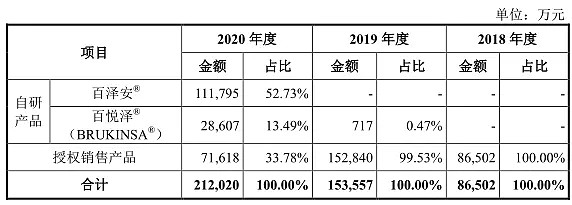

不过从产品上市以来截至2020年底,依靠百泽安、百悦泽(百汇泽还未在报表中体现收入)的收入仅14亿元左右,相比巨额投入来说,商业化成果目前只能算是毛毛雨。

以百泽安为例,其是国内上市的第四款PD-1,在此之前,君实生物、信达生物、恒瑞医药相应产品均已率先登场。而作为对比,百泽安2020年的销售额还不足先上市的恒瑞的卡瑞利珠销售额的四分之一。

对比一下研发投入就更惨烈了,截至2020年11月,恒瑞医药的卡瑞利珠在国内4个适应症获批,投入费用不到13亿;而百济神州替雷利珠只有2个适应症获批,但总投入已达39.3亿,是卡瑞利珠的3倍。

百汇泽的竞争格局相对要好于百泽安,但目前尚未见到销售额体现。

来源:招股书

但就算估值再高,作为刚上市不久的新款产品,销售未出现一飞升天的局面,钱却快烧完了。

这样的速度似乎连高瓴资本也难以完全支撑。

除了在A股再次IPO,准备募资200亿元拟继续投入研发外,百济神州还引入了安进等药企建立战略合作关系。

来源:招股书

以与安进的合作为例,两者的合作关系中表明,公司将在中国就安加维、倍利妥以及凯洛斯进行五年或七年的商业化经营;期间将与安进平分利润或亏损。

商业化期满后,公司将有权保留一款产品,并获得未保留产品额外五年的在中国销售的特许使用费。公司还同意在全球范围内针对实体瘤以及血液瘤与安进共同开发一系列安进抗肿瘤管线药物,百济最多贡献开发服务和价值在内至多为12.5亿美元。

此外,每一款在中国获批的管线药物,公司将获得其批准后长达七年的商业化权利,期间双方将平分利润或亏损。七年商业化期满后,公司有权获得未保留管线药物五年在中国的特许使用费。

也就是说,为了分摊成本、获得商业化扶植,或者也为了“出海”,百济神州选择让渡自己未来7年的商业化利益。

百济神州目前拥有已上市的存量专利药3款,所面向市场均将在5年内达到百亿美元及以上,而截至2020年底,公司来自它们的收入才14亿人民币。细分来看,存量药中:

(1)百泽安销售额仅11亿,其面向的PD-1单抗市场2020年约为286亿美元,预计将于2025年达到626亿美元。

(2)百悦泽销售额仅3亿,预计BTK抑制剂市场将会迎来迅猛增长,从2020年的72亿美元剧增至202025年200亿美元左右。

(3)百汇泽目前销售额还未体现在报表,预计其对应的PARP抑制剂将由2020年24亿美元翻5倍至2025年的123亿美元。

此外,还有背后多个即将面市或已到临床研究后期的管线支撑。

所以,虽然仍在亏损,但依靠创新药看存量专利药和管线的估值逻辑,或许百济神州仍能获得资本追捧。

但作为市值2000亿的庞然大物,究竟能不能成为新的药王,市场还需要百济神州在商业化之战中给出更进一步的答案。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64