鲍威尔放“假鹰” !明年年中结束QE,最早11月宣布taper,更多官员预计明年将加息

9月22日周三,美联储主席鲍威尔在9月FOMC会后的记者会上透露,“可能最快在下一次会议上宣布缩减购债(taper)”,逐步减码QE在明年中旬左右结束是适宜的,taper不是加息的直接信号。

此外,越来越多的美联储官员预计,美联储将在明年加息,鹰派信号凸显。

但鲍威尔承认,尚未决定何时开始减码QE,也没有决定taper的速度;可能会适当地加快或放缓减码QE的速度,但他认为没必要加快减码QE的速度。这被不少分析师视为偏向鸽派的观点。

01

关于taper

1. 最早11月FOMC宣布taper,明年年中结束QE,减码QE不是加息时点的直接信号

在缩减购债方面,鲍威尔直接表示通胀已取得实质进展,是时候taper了,“最早可能11月FOMC会上宣布”,同时不排除等待更长时间再开启taper的可能性。

他称,taper在美联储内部得到“广泛支持”,只要经济复苏仍处于正轨,在2022年中旬左右结束这一逐步减码QE的过程可能适宜,“美联储仍将实施资产购买,但是时候开始减码QE了”。

他一再重申,缩减购债的开始时点和步伐/路线图都不是未来何时加息的“直接信号”,加息需要满足的前提条件“与缩减购债不同、而且更为严格”,最起码在结束减码QE之前不会加息。他还称,美联储现阶段侧重于何时开始taper,尚未就资产负债表的更长周期解决方案做决定。

与外界点评“9月FOMC会议上美联储对减码QE的细节表态模糊”相呼应,鲍威尔承认,尚未决定何时开始减码QE,也没有决定taper的速度;可能会适当地加快或放缓减码QE的速度,但他认为没必要加快减码QE的速度。这被不少分析师视为偏向鸽派的观点。

2. 不需要一份超强的9月就业数据,合理良好就足以满足taper门槛

值得注意的是,在“是时候开始减码QE”、即taper已是箭在弦上、势在必行这一点上,鲍威尔的表态较为坚决(或称在这点上较为鹰派)。

他称,如果经济取得进展符合预期,美联储可能就会在下次会议上采取行动(宣布开启taper进程),仅需一份“合理良好、而非超强的非农就业报告”,就足以满足减码QE的门槛了。

这是因为许多(many)美联储官员都认为,美国就业实际上达到了“进一步取得实质性进展”的标准,再结合美联储形成共识是通胀的实质进展也已达标,代表开启taper之前的双重考验完成。

不过,鲍威尔暗示自己不在上述认为就业已经取得进一步实质进展的官员之列,“我想我自己的观点是,就业方面进一步实质性进展的测试几乎已经得到满足”。

图源:Kevin策略研究

也有一些美联储官员希望看到就业的更多进展,但他们眼中的达标线并不高:

“美国劳动力市场仍然存在闲置问题,新冠Delta变异毒株及恐惧心理影响到人们复工复产,劳动力短缺问题主要集中在旅行和休闲行业,人们可能需要更长时间才能恢复工作。

等到下一次FOMC会议时可能会满足就业和物价双重考验。尽管前景仍面临风险,供应迟滞遏制活动,美国经济将在下半年继续强劲增长。劳动力市场的条件继续改善,劳动力需求非常强。

我不会看9月非农就业报告的具体数据,而是寻找一种累积进步的状态。对我来说,不需要一份出色、超强的就业报告,一份相当不错的就业数据会让我觉得(就业的实质进展)得到了满足。”

02

关于加息

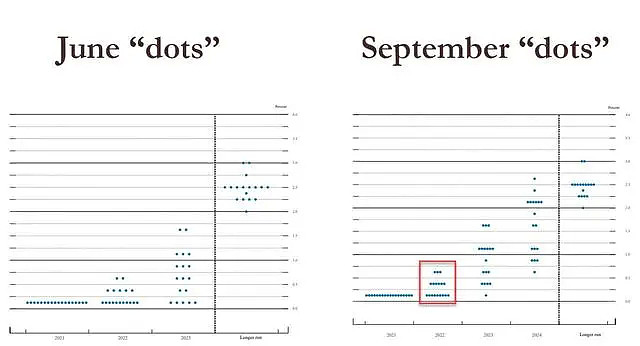

越来越多的美联储官员预计,美联储将在明年加息,鹰派信号凸显

具体而言,根据周三公布的预测,联邦公开市场委员会(FOMC)的9名官员目前预计明年将加息,其余9名官员预计将在晚些时候“加息”。而在今年6月,只有7名官员预测2022年加息。

与此同时,FOMC会议后公布的点阵图显示,与6月份的预测相比,2023年至少会再加息一次,使加息总数至少达到三次。并且根据预测,2024年至少还会有三次加息。

03

关于经济数据

1. 一再重申通胀高企是临时现象,供应链对物价影响将降低

美联储在9月FOMC声明中承认“通胀保持高企”,仍强调是暂时因素影响,鲍威尔在记者会上也重申该观点称,调查结果显示,美国家庭预计物价短期上涨,但不认为将在长期内上涨;通胀预期相当重要,目前仍锚定在2%附近;如果物价预期的波动让人感到棘手,美联储将作出反应。

他认为,持续存在的供应链瓶颈问题造成物价的上行压力,但通胀预期体现出通胀过冲(升穿目标)的程度“非常温和”,大体上符合美联储的目标;不认为家庭会留意到2023和2024年物价小幅升穿美联储通胀目标。供应链的影响突出但料将降低,届时通胀将回落至美联储的长期目标。

2. 联储下调今年GDP预期,将隔夜逆回购对手方的交易上限上调一倍。

本次会后联储还宣布,继续保持两大管理利率——联邦基金利率区间的上限超额准备金利率(IOER)和下限隔夜逆回购利率(ON RRP)不变,今年6月它们均上调5个基点,分别升至0.15%和0.05%。

同时,美联储决定,从9月23日周四起,ON RRP保持在0.05%的情况下,将隔夜逆回购协议操作的每个对手方最高交易规模上调至1600亿美元,较此前水平增加一倍。

有评论称,上调对手方交易上限就意味着,给到今年末美联储隔夜逆回购工具总规模达到甚至超过2万亿美元扫清了障碍。

在美联储继续购买资产之时,美国财政部为了给债务上限留出空间而削减美债发行量加剧了美国金融系统内的流动性泛滥。华尔街见闻此前文章提到,哪怕利率只有0.05%,创纪录规模的追逐短期收益资金也情愿趴在美联储的账上。

会后公布的更新后经济展望数据显示,美联储下调了今年的GDP增长预期,上调了明后两年的增长预期,上调了今年的失业率预期,上调了今明两年的个人消费支出价格指数(PCE)通胀率预期,并上调了今、明、后三年的核心PCE通胀预期。

04

其他热点问题:关于数字货币、官员炒股、债务上限...

此外,鲍威尔今日还回应了近期与他自己和美联储相关的诸多热点话题,例如:

他称今日还无法透露白宫是否会提名其连任美联储主席。他对美联储高级官员涉嫌个别股票交易的问题并不知情,美联储将改革或收紧针对高级官员的交易制度,以维持公众的信任。

他敦促国会“及时”提高美国债务上限来支付账单,“这是至关重要的事情”,否则会导致严重的反应,对金融市场和经济造成严重损害。

他透露,美联储正“积极工作”来评估是否发行央行版数字货币,尚未作出决定,但即将发布一份邀请公众参与讨论的文件,最终测试是发行CBDC的明显和有形收益是否超过成本与风险。

他最后称,不会在富国银行解决自身面临的问题之前取消针对该行的资本上限措施。

就重视就业问题而言,教育和财政政策是更好的切入点。

05

华尔街:taper信息模糊,美联储中长期路径不明,FOMC组成和鲍威尔连任有显著影响

Jefferies 首席市场策略师 David Zervos和Grant Thornton LLP 首席经济学家Diane Swonk今日均对媒体表示,鲍威尔领导下的美联储正变得“更加鹰派”,特别是与杰克逊霍尔年会时相比。

但多位分析师提到美联储对taper和加息等重要政策转向给出的信息很模糊,比如FOMC会后声明只是称“预计很快开始减少资产购买”,但没说明具体何时开始。LPL Financial 固收策略师 Lawrence Gillum指出,尽管美联储越来越接近taper和加息,其中长期政策路径仍不明朗:

“我们仍然认为美联储将在11月宣布taper的计划,实际减少购债将在从12月开始进行。值得注意的是,点阵图反映出美联储官员内部对短期利率走势的分歧很大,因此,FOMC委员会未来的票委组成,以及鲍威尔是否连任都可能对货币政策的未来产生显著影响。”

还有人认为,美联储在9月并未宣布taper的具体细节,实际上是鸽派的表现之一,咨询公司Bleakley 的首席投资官Peter Boockvar对CNBC称,美联储仍侧重于促进经济增长而不是控制通胀,这一点便很鸽派,尽管他也认为很可能在11月宣布taper。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64