拐点将至?监管机构为澳洲房市踩刹车,而这可能只是开始

两周前,博满澳财的首席投资官魏睿昊就预期,监管部门可能会很快出手干预疯涨的房地产市场。

仅仅一周以后的10月6日,澳大利亚审慎监管局(APRA)宣布,将银行用于评估贷款的“利率适应用性缓冲(serviceability buffer)”调高0.5个百分点至3%。

看来只要有心干预市场,澳大利亚金融监管机构的行动还是很快的。

事实上,在10月议息会后声明中,澳联储行长菲利普·洛 (Philip Lowe)就表示:“恰当的利率适用性缓冲是很重要的”。在行长做出上述表态不到 24 小时,澳大利亚审慎监管局(APRA)便实施了备受关注的宏观调控举措。

不过,这恐怕不是结束。

今天(10月13日),联邦银行首席执行官马特·科明 (Matt Comyn)则表示,在监管机构的调控之外,他们已经准备实施额外的贷款控制,以进一步控制房地产市场过热带来的风险。

银行选择“自绑手脚”,显然是看到这背后可能产生的更大威胁。

澳大利亚房地产市场的拐点是否即将到来?

“利率适应用性缓冲”对贷款者意味着什么?

在购房者申请房贷时,每家银行都会测试其收入水平能不能支撑贷款偿还。在做测试时,银行不会只以现在的利息水平做衡量,而是要考虑一定的利率上升风险,因此会在现有的贷款利率的基础上,再加额外的缓冲要求,即“Serviceability Buffer”。

魏睿昊指出,这种设定的存在是为了保障:如果利率在未来上升了一定比例,贷款者仍可以有能力还贷。

假设贷款者目前的房贷利率为2.5%,缓冲率设定为2.5%,那么银行就会按照5%的利率水平来测试其还贷能力。监管部门现在将缓冲率提高到3%,也就意味着,测试利率水平将上升至5.5%。

具体而言,以联邦银行的贷款为例,该行设定的利率下限(即包含“利率适应用性缓冲”)为5.25%,其目前的标准浮动利率为2.69%,那么:

使用旧的缓冲率(2.5%),浮动+缓冲 = 5.19%,低于最低利率5.25%,银行评估贷款能力的利率就是5.25%;

使用新的缓冲率(3%),浮动+缓冲 = 5.69%,高于最低利率5.25%,银行评估贷款能力的利率就是5.69%。

按照APRA自己的评估,这次缓冲率的调整,将使典型借款人的最大借贷能力降低约5%。根据统计局的数据,截至2020年12月,澳大利亚的平均住房贷款约为728,500澳元。借贷能力减少5%,将降至692,075澳元,平均抵押贷款额减少36,425元。

利率缓冲的增加适用于所有新借款人,但对投资者的影响可能要大于自住业主,因为投资者通常倾向于以更高的杠杆水平借款。

APRA为何在此时行动?

因为澳大利亚住房市场白热化的已经不太健康,疯狂程度体现在以下方面:

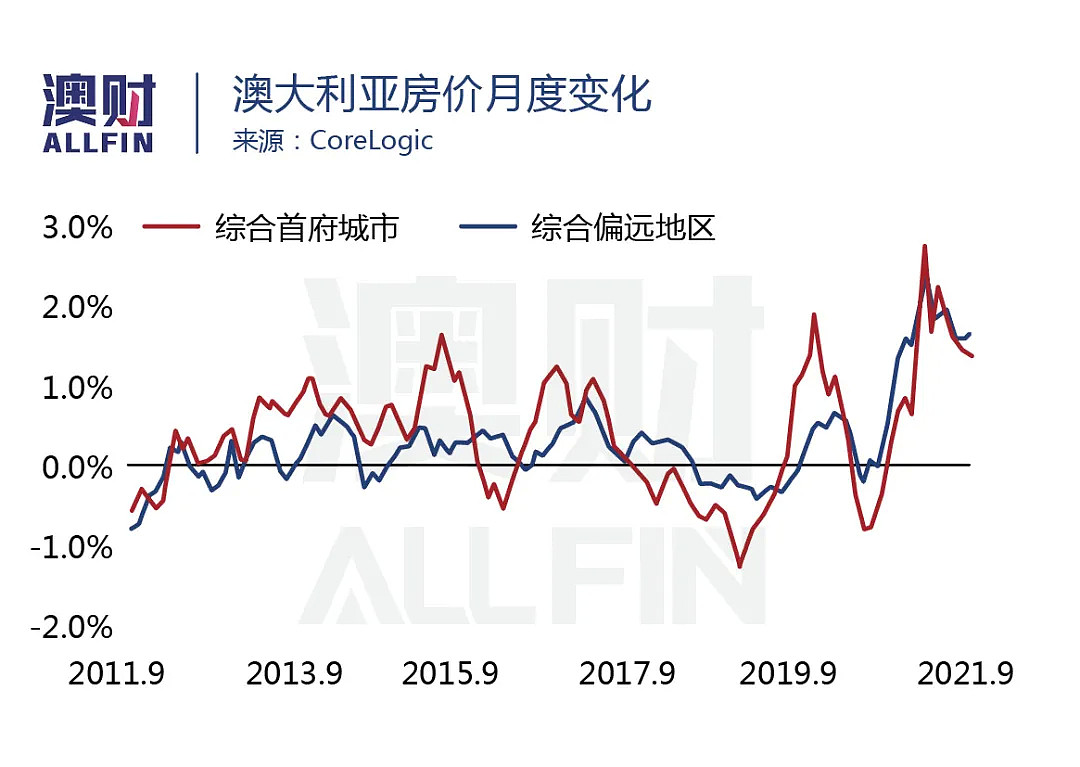

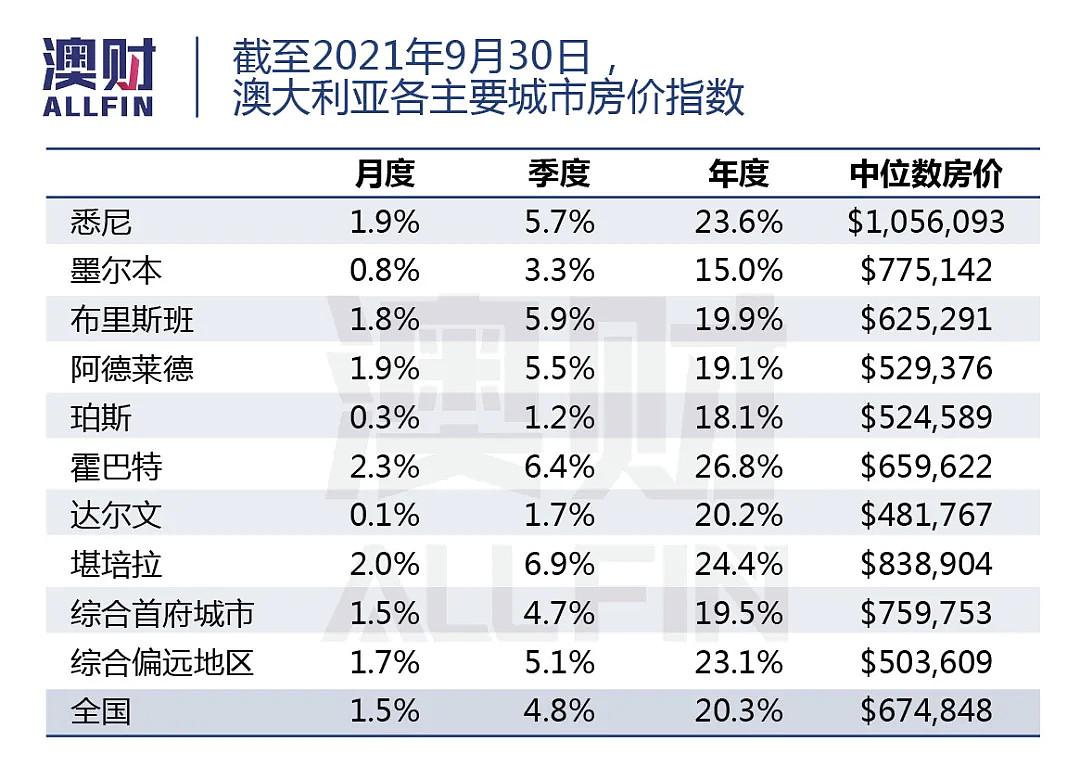

全澳房价年增长率超过 20%,是1989年6月以来最高水平。推动住房市场总估值飙升至8.9万亿澳元,是全澳年GDP数值的4倍以上。

即便进行了超过百天的封锁,悉尼的房价在第三季仍然上涨5.7%,全年涨幅达到23.6%。全年封锁时间更长的墨尔本,尽管房价涨幅在全澳首府城市中排名垫底,但第三季度也上涨3.3%,年涨幅达到15%。

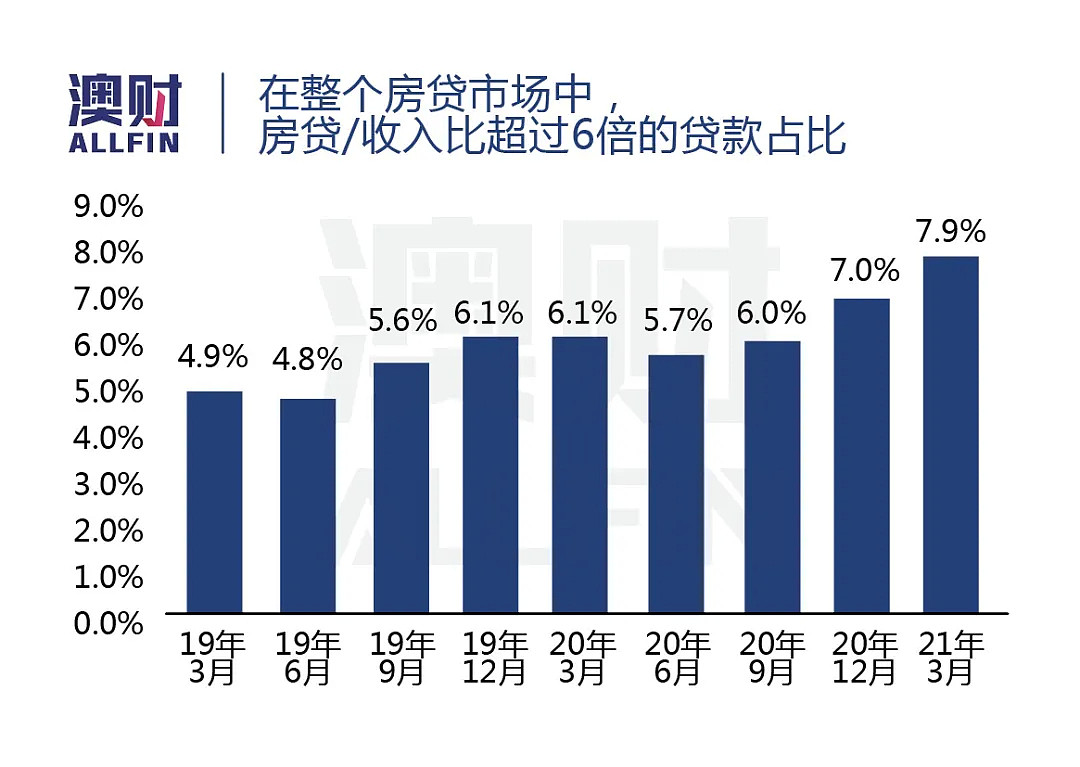

住房信贷年增长率约为 8%,第二季度22%的新增贷款与借款人收入比值超过6倍,达到创纪录水平。

可与此同时,澳大利亚的经济复苏显然没有达到预期水平。尤其是工资水平在已经连续四、五年的慢速增长后,从2020年疫情爆发至今,其增速一直未能超过2%,处于历史较低水平。

一方面是债务负担越来越重,另外一方面则是工资增速不停放缓。因此,可以看到,目前能够推动房地产市场持续火热、房价疯狂攀升,主要的原因就是创纪录的低利率。

这种日趋非正常的市场情况,不经让监管机构和贷款机构——银行,对于目前的房贷市场越来越担忧,因为这必然使得市场的整体杠杆率不停上升,积聚的风险不断增加。倘若利率有所上升,很多人可能面临偿还贷款紧张,甚至房贷违约的可能,累积在一起就会形成系统性问题。

为了让过热的市场“降降温”,将杠杆风险控制在一定范围,APRA就选择了立即出手干预。

但是,为何要选择调整“利率适应用性缓冲”?

从目前市场上的信息来看,无论是银行,还是房地产行业似乎达成了一种共识:审慎监管局和澳联储的目标是温和地为住房市场踩刹车,而不是猛踩。

魏睿昊认为,APRA之所以要选择温和调控,也正是由于澳大利亚的经济情况并不乐观。

莫里森政府今天下调了第三季度的经济展望,称经济收缩程度较前次预测高出50%,GDP将下降3%甚至更多。市场普遍认为,第四季度的经济复苏要弱于2020年底至2021年初的水平。

澳联储显然无法通过提高官方利率水平来调控市场,其仍需要以低利率来支持经济的全面增长。

而且,立即刺破房地产市场的泡沫,也无助于澳大利亚新冠疫情后的复苏。不景气的住房市场会进一步拖累建筑、就业和零售支出。

因此,APRA 和央行似乎希望通过此次的调控,让市场“不太热但也不太冷”。

本次调控对市场影响多大?

如前文所述,缓冲率的上调,主要会影响申请房贷的最高额度,影响比例在5%左右,并不算太高,从目前房贷市场来看,真正触及申请贷款能力界限,也就是使用最高贷款额度的申请,其实只占整个市场8%左右。

魏睿昊认为,短期而言,这一政策的出台只是一个信号,政策本身不大可能彻底扭转房地产市场目前所呈现的趋势和所面临的问题。

然而,这并不代表可以忽视该政策,因为这很有可能是从行政监管的角度,调控房地产和房贷市场一系列政策的第一步行动。

事实上,回顾过去10年,APRA与银行、政府一起共同、连续推行措施来限制房贷的情况并非没有发生过。

本轮APRA还能进一步使用的调控措施就包括:

可以限制债务收入比上限:限制债务收入比为6倍或以上的新贷款的数量。进而,防止借款人承担高风险的债务水平,并遏制投资者购买多处房产。

提高用于评估贷款者能力的“最低 ”利率(Interest Rate Floor):根据RateCity的数据,四大银行目前最低的利率下限为5.09%;如果将其提高到6%,那么这将高于现在新的缓冲利率,进一步降低借款人能力。

限制只付利息的贷款审批上限:在2017年3月至2018年12月期间,银行被要求将只付利息的贷款限制在新贷款的30%,这减少了活跃在市场上的投资者数量。

调整投资性房产的贷款价值比率(LVR):2021年初,为了遏制暴涨的房价,新西兰的一些银行收紧了投资性房产的贷款价值比率(LVR),达到60%,这意味着投资性房产的最低存款已被提升至40%。极大提升了购房难度,被认为是最“极端”的调控手段之一。

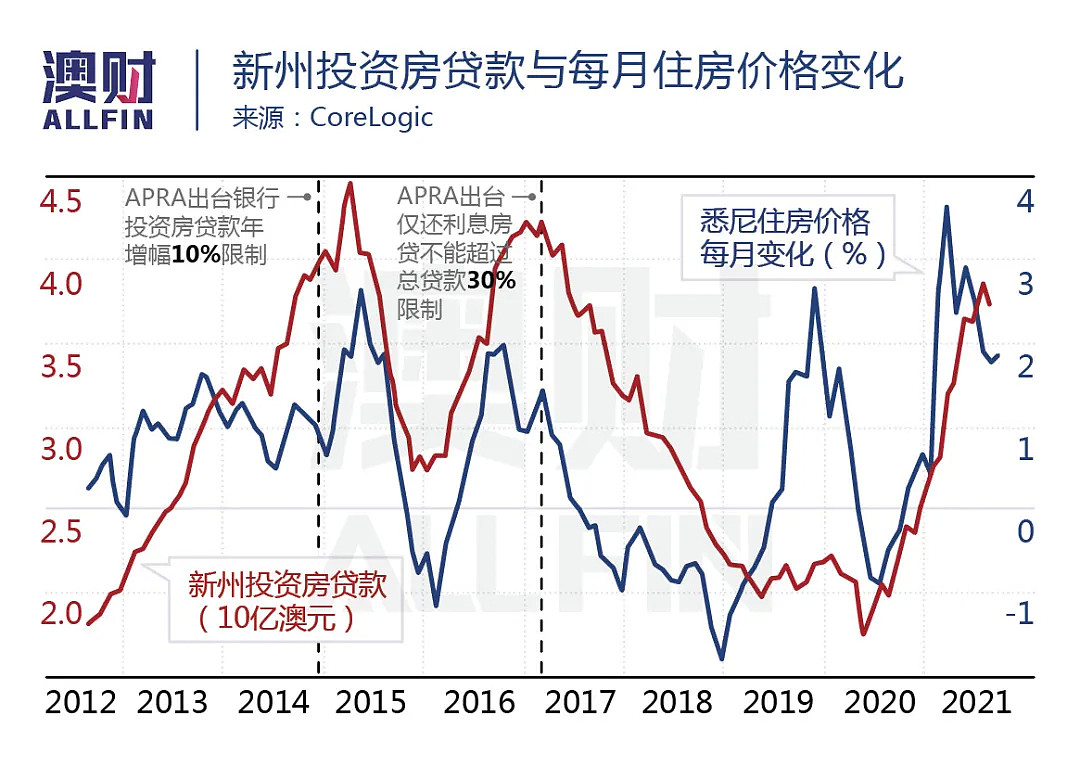

从过去的数据看,在连续两到三个政策出台后,确实会对市场产生影响。比如APRA于2014年出台银行投资房贷款年增幅10%的限制,和2016年出台仅还利息房贷不能超过总贷款30%的限制后,对房价都形成了显著的打击。

现在的问题是,监管机构何时会祭出第二步调控政策?

正常情况下,APRA和央行会评估未来几个月本次缓冲率增加的影响,再决定做进一步调整的时机。同时,他们可能会密切关注今年第四季度和明年第一季度的销售高峰期表现。按此前的全澳建筑批建量,在这段时期,住房库存水平应该会有所上升。

有些银行分析人士认为,由于联邦大选“迫在眉睫”,政府和监管机构短期内不太可能为冷却房地产市场而“下猛药”。

但魏睿昊指出,如果房地产过热不能有所缓解,仍有不小的概率监管机构会分步骤出台更多行政措施来控制房贷市场。对于投资者,应该密切关注监管机构的政策动向,以便做出合理的投资判断。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64