英国加息,美国加速Taper,欧洲还要放水,央妈们怎么想的?

本周美联储、英格兰和欧洲央行相继公布了利率决议。

相比之前大家都按兵不动的乏善可陈,今年最后一次的决议极具亮点。

“加息”、“加速”和“加量”,英、美、欧央行在复苏不同步的基础上,踏出了政策不同拍的一大步。

01

同样是通胀压力,英国加息、美国加速、欧洲加量

英国央行宣布加息。将基准利率上调15个基点至0.25%,同时维持资产购买总规模不变。

通胀方面,英国央行表示,有迹象表明国内价格仍在持续上涨,英国通胀率可能在明年4月达到6%左右的峰值,是官方目标的三倍。

经济预测方面,英国央行下调了今年四季度和明年一季度的GDP预期,因为奥密克戎可能导致短期内出现大量感染。

失业率是英国央行加息的有力支持。预计英国失业率在今年底降至4%,远低于11月4.5%的预测,如果雇佣活动继续与高职位空缺保持同步,失业率很快能恢复到疫前水平。

美联储加速Taper进程。每月减少300亿美元购债规模,缩减速度翻倍。明年一季度末即完全退出资产购买。利率点阵图大幅前移,显示2022-2023年预期各加息3次,并铺垫6月开始首次加息的预期。

通胀方面,美联储态度鲜明的向通胀认错。承认了通胀已达到美联储的目标水平,美联储将正视通胀,并将采取措施抑制。

经济增长方面,美联储继续下调2021年GDP预期、同时上调2022年GDP与通胀预期。

充分就业成为未来利率的指引。美联储在声明中表示,利率将维持在当前水平直到就业市场完成最大就业的目标。表明在物价目标达成后,加息的观测重心在于充分就业。但是鲍威尔对充分就业目标的描述仍然保留了很大的余地。经济预测将2021-2022年的失业率下调0.5和0.3个百分点至4.3%、3.5%。

欧央行加量资产购买计划(APP)。当然这是建立在紧急抗疫购债计划(PEPP)明年3月到期的基础上。明年二季度起APP将从每月200亿欧元提高至400亿欧元。三季度将缩减到300亿欧元,10月起缩减到200亿欧元。整体加量的额度事实上是低于之前市场预期的。欧央行维持主要利率不变,拉加德亦表示,“不太可能在 2022 年加息”。

通胀方面,欧央行大幅上调了未来几年的通胀预期,特别是明年增速接近翻倍;但2023年2024年CPI增速都将回落到2%的政策目标之下。

经济增长方面,欧央行上调了2021和2023年的欧元区GDP预期,下调明年经济展望,但预计2024年将大幅放缓至1.6%。

拉加德强调了,供应紧张和能源涨价是近期经济发展的阻力,导致欧洲经济增速放缓并延续至明年初。以及需要警惕奥密克戎可能对经济产生的负面作用。

02

为何英国抢跑加息?

就像拉加德说的,“美联储做了什么不会必然在欧央行发生”。

似乎在同样面对通胀压力的时候,各国央行退出万亿货币刺激和提高利率的计划,正以不同的速度展开。这归根到底是因为这些经济体在疫情之后复苏的节奏大有不同。

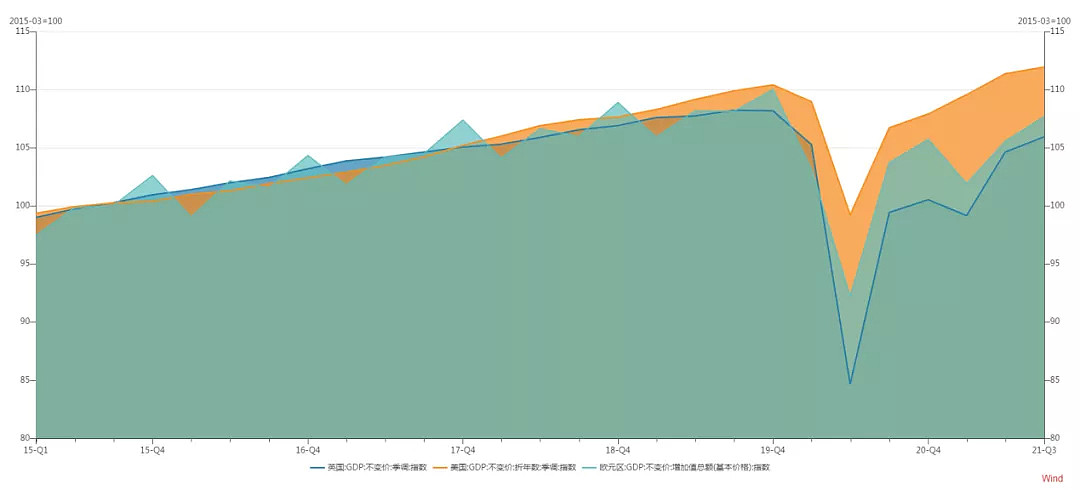

从经济复苏本身来看,美国无疑是表现最好的。美国实际GDP产值已经修复了疫情带来的缺口,甚至已经恢复到疫情前的轨道。英国的实际GDP产值距疫情前还存在9.5%的缺口,而欧元区还存在约13%的缺口。但由于英国在疫情前的基数略低,以及英国受疫情影响衰退更为严重(下图蓝线代表英国),所以实际上英国的整体复苏情况并不比整体欧元区更好。

从消费端的居民收入来看也是如此。由于美国在本轮疫情中实施了大规模的政府补贴和财政赤字货币,使得居民的收入完全没有收到损害,从而并没有削弱消费和需求的基础。但是欧洲和英国的居民收入是受到了损害的,目前仍存在缺口。

那为何英国会抢跑加息呢?

主要有三个原因,英国的通胀更不可控;英国的薪资增长强劲;英国的就业市场乐观。

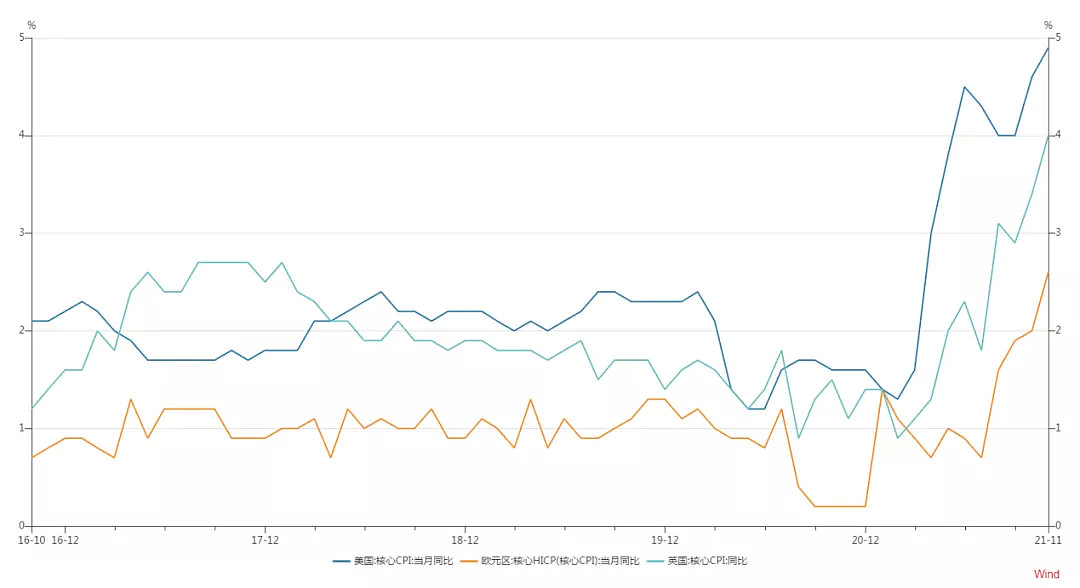

从整体通胀水平来看,美国最高,欧元区和英国差不多。但是观察核心通胀水平,英国远强于欧元区,直逼美国的增速。

先对比美国和欧元区来看,欧元区的通胀风险确实更低。一是因为前面我们提到,欧元区没有像美国那样大规模地发放政府补助,居民收入存在缺口,消费支出肯定不及美国那么强劲。二是因为欧元区整体货币供给扩张的高峰在10%-15%,而美国已经高达25%以上。

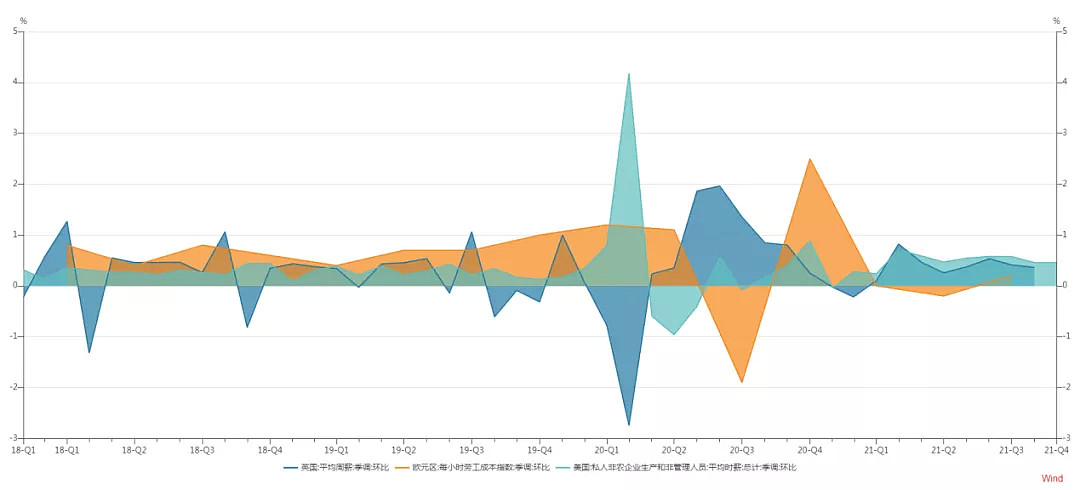

另外欧元区的工资增速仍然温和,尚未出现像美国那样的工资加速上涨的情况。因而供给瓶颈是构成欧洲通胀上行风险的主要原因。

但是英国不同。尽管英国的居民收入还存在缺口,且英国整体的货币供给仅略高于欧元区,可英国的薪资增速相当强劲,已经接近美国,使其存在需求推动型通胀的基础。另外一个非常重要的原因是英国脱欧之后,无论在原材料供给和劳动力流动方面都面临比欧元区更强的障碍,这也使得英国短期内通胀压力更为突出,增加了英国“不得不”抢跑加息的理由。

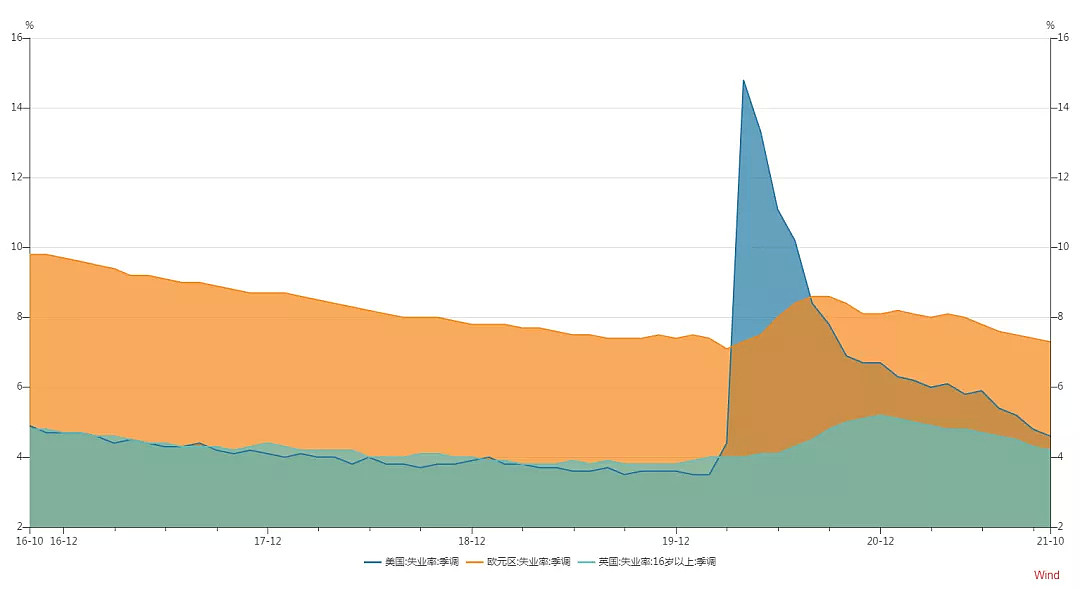

而从比较积极的一方面来看,英国的就业市场表现最为乐观。9月政府工资支持计划结束后,英国的失业率则持续下降,当前已经修复到疫情前的水平。而劳动力市场的差异或许是未来各个央行货币政策正常化进程的重要依据。

03

央妈们的不同节拍

鉴于英国经济复苏进程尚未完成,且目前的新增感染依然处于较高的位置。预计明年英国将表现的“外鹰内鸽”。其实当前也一样,英国虽然抢跑加息,但同时还保留了量化宽松,这对鲍威尔来说是不可思议的。预计明年加息的频次相对温和,在两次左右。量化宽松会在一季度到期,并按照条件,在加息至0.5%之后再开启缩表。

美国明年将进入货币政策的纠偏,继续对其抱有如同今年这般的“鸽派”的想法应有所转变。一方面鲍威尔已承认通胀并非“暂时性”的,旗帜鲜明的开始铺垫加息预期。另外一方面通胀问题也已成为了白宫的主要矛盾,鲍威尔在继续任职前后态度的转变值得深思。

因而若美国经济延续当前的修复进度,明年6月或将迎来首次加息,预计全年加息两次。另外鲍威尔在新闻发布会中还提到尽管加息一定会在Taper完成后进行,但加息与缩表可以同时进行,其甚至已经在为缩表开打预防针,但实际缩表时间可能在2023年。

而欧元区明年的货币正常化进程依然缓慢,维持“鸽”派在所难免。政策焦点仍将集中于量化宽松的退出。欧元区内部的对货币政策态度的分歧将进一步严重。在德国,通胀率已达到 5.2%,对于一个对高通胀有着根深蒂固的历史恐惧的国家来说,是一个令人不安的高位。而对于意大利那些负债累累的政府来说,缩减政府债券购买已经加剧了他们的债务压力,更不用说加息了。

随着全球经济在遏制 Covid-19 的广泛限制重新开放后,已有十多家中央银行提高了利率。毫无疑问,即便节拍不同,但全球货币退潮的主旋律已经奏起了正式的乐章。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64