80万澳洲人在用,大银行也首发,数字货币会成主流资产吗?

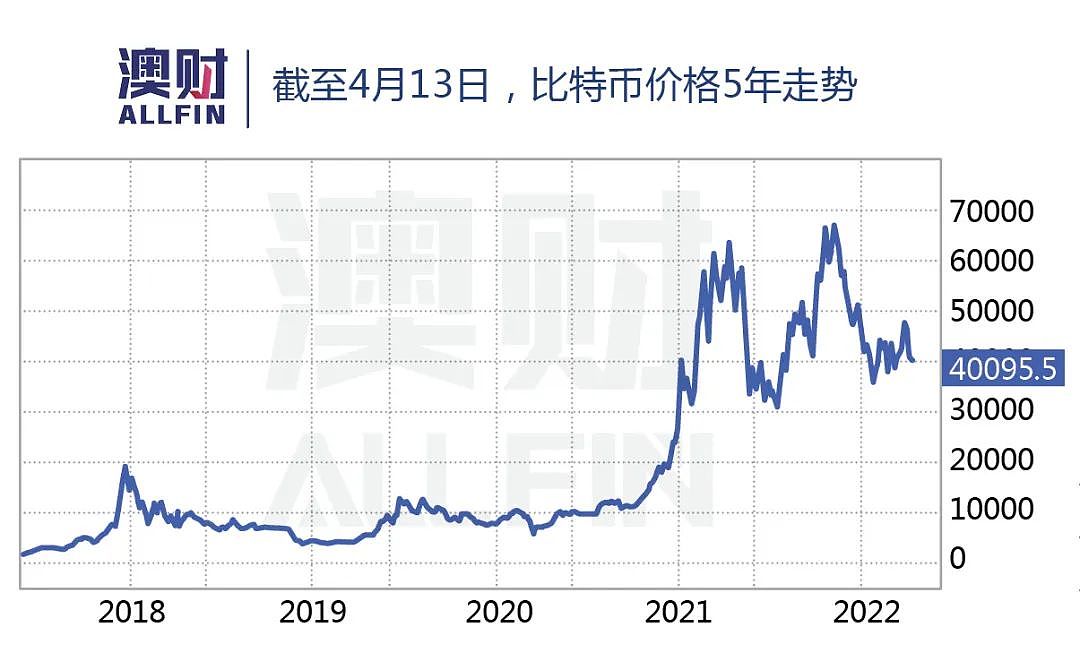

随着西方国家加大制裁,俄罗斯正在考虑接受比特币作为其石油和天然气出口的支付方式。受此影响,加密货币比特币(BitCoin)价格飙升。

近日,澳大利亚证券和投资委员会(ASIC)专员Cathie Armour指出,过去12个月,逾80万澳洲人进行了数字资产交易,比上年增长61%,加密货币的交易频率在接近传统金融服务。与此同时,澳新银行(ANZ)已完成有史以来第一个由澳洲银行发行的澳元稳定币A$DC支付。

值得关注的是,3月9日,美国总统拜登下令研究加密货币风险,探索美国中央银行数字货币,这意味着“数字美元”将在未来面世。

短短一个月,加密货币在主流财经媒体中的讨论热度急剧上升,加密货币金融体系进入政府、大型银行体系仿佛指日可待。

可是,理想很“丰满”,现实却很“骨感”。

对于加密货币与区块链,澳洲人究竟了解多少?波动巨大的比特币是否会成为主流资产?发行量最大的稳定币为何广受诟病?适合金融机构与大企业的区块链又是什么样的?

加密货币与区块链究竟是什么关系?

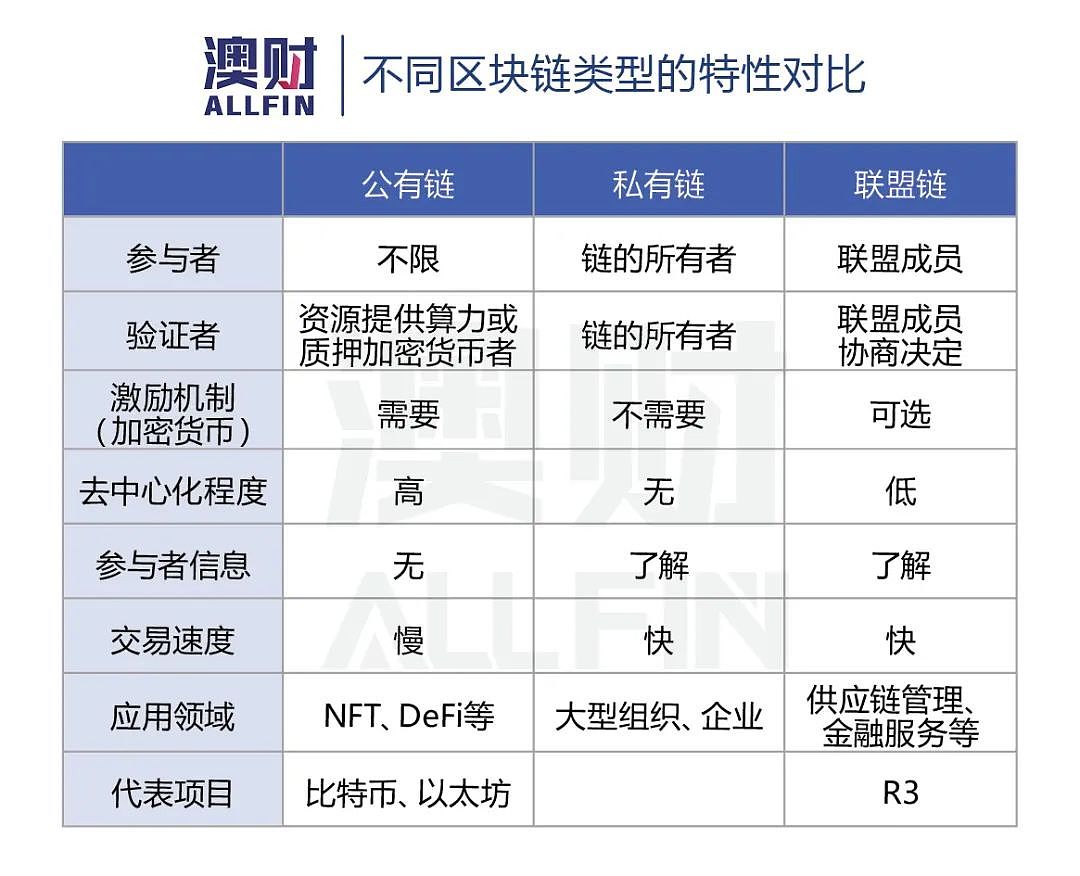

加密货币,简单来说是区块链技术的一项副产物。而区块链,又根据参与者的准入限制分成了公有链、私有链与联盟链。澳洲人常说的加密货币以及其区块链一般是指任何人都可以加入的公有链。

目前十种主流加密货币分别为:BitCoin 比特币、Ether 以太坊、BitCoin Cash 比特币现金、Ether Classic(以太经典)、LiteCoin 莱特币、XRP 瑞波币、Monero 门罗币、Tether (USDT) 泰达币、BitCoin Gold (比特币黄金)、DogeCoin 狗狗币。

部分主流加密货币

以澳元稳定币A$DC基于的以太坊区块链网络为例,澳财将为您详细讲解,加密货币与区块链究竟是什么关系?

以太坊网络是一个DIY Dapp(去中心化应用程序)平台,任何人都可以开发Dapp在该平台上运行。

Dapp的运行并不是基于任何单一的服务器,而是全球各地无数的计算机(节点)构成的一个去中心化网络,它们像一台超级计算机一样共同完成任务。

Dapp会使用构成该网络的计算机算力(hashing power)完成相应任务。又因为网络中的每台计算机都有运行、维护等成本,加密货币“以太币”就被创造出来,作为一种为以太坊提供算力的计算机激励方式。

需要注意的是,Dapp被开发后并不被任何人所拥有,而是会根据开发者预先设置的规则(智能合约)自动完成任务,因此,就连开发者都无法对其进行修改。

2016年,以太坊上一个名叫The DAO的项目,曾因为智能合约漏洞被盗价值6000万美元的以太币。所以,在编写Dapp的智能合约时需非常小心,一旦有漏洞被发现损失将很难挽回。

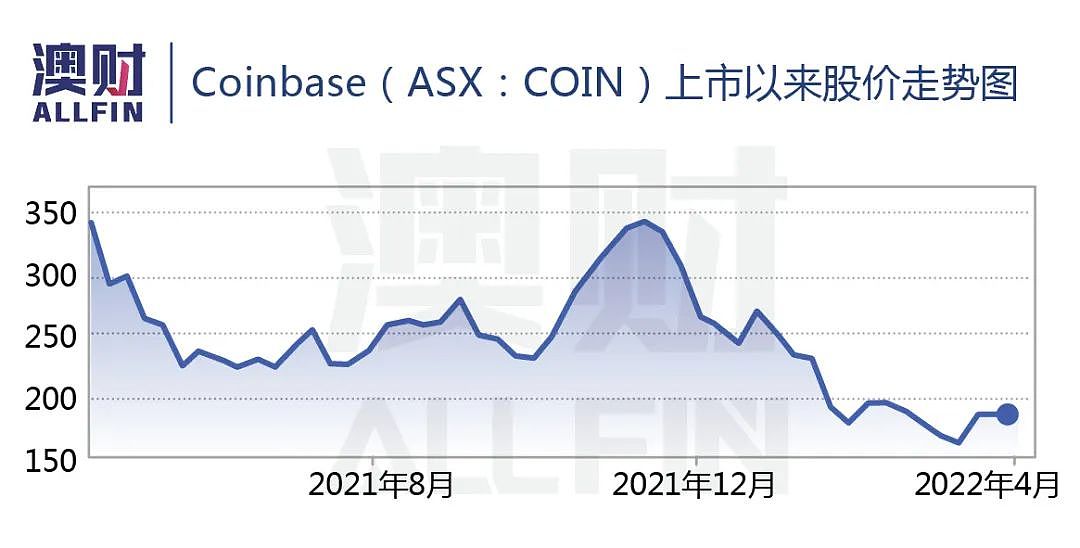

值得关注的是,2021年4月14日,美国最大加密货币交易所Coinbase(COIN)登陆纳斯达克,成为全球第一家上市的数字货币交易所。截至2022年4月2日,COIN净资产29.08美元/股,收盘价186.96美元/股,总市值达410.3亿美元。

比特币波动巨大,如何成为主流资产?

此时,有澳洲人会产生疑问:主流加密货币比特币价格波动太大,很难用于价值存储,如何成为主流资产?

加密货币使用区块链技术,有安全、处理速度快、成本低等特性,但由于价格波动幅度过大,大型机构无法对其进行风险管理。

那么,人们在享受加密货币带来的优点同时,如何保持资产价格的稳定呢?

为了解决这个担忧,稳定币应运而生,作为一种与法币或者其他价格稳定资产挂钩的加密货币资产,稳定币既保持了购买力稳定的重要特性,又有着区块链技术带来的优点。

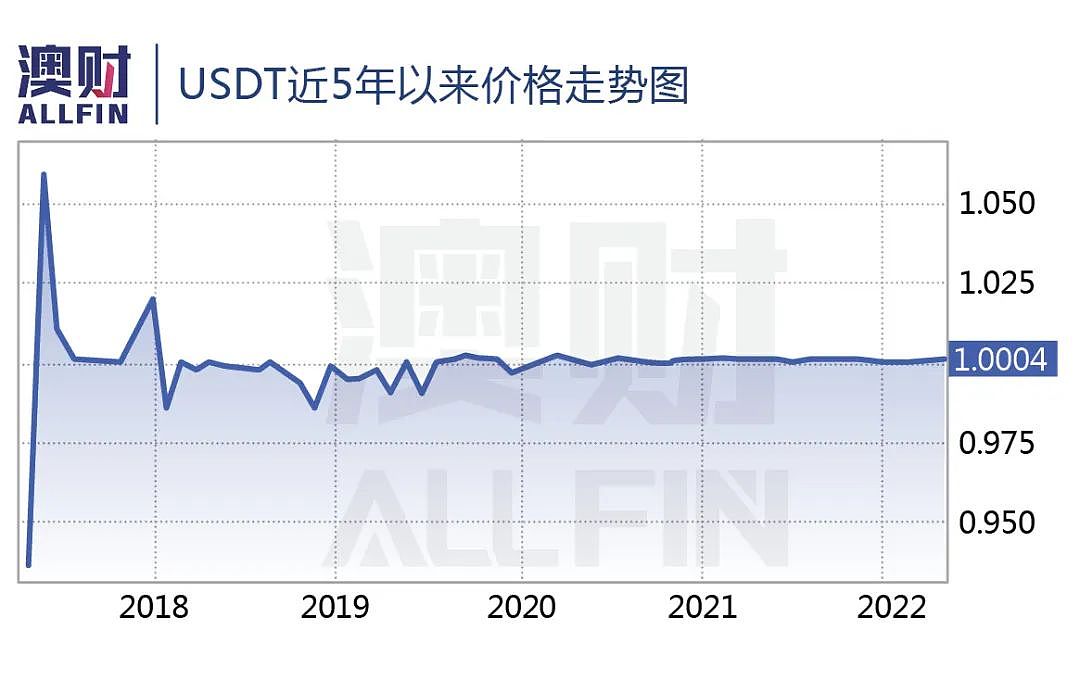

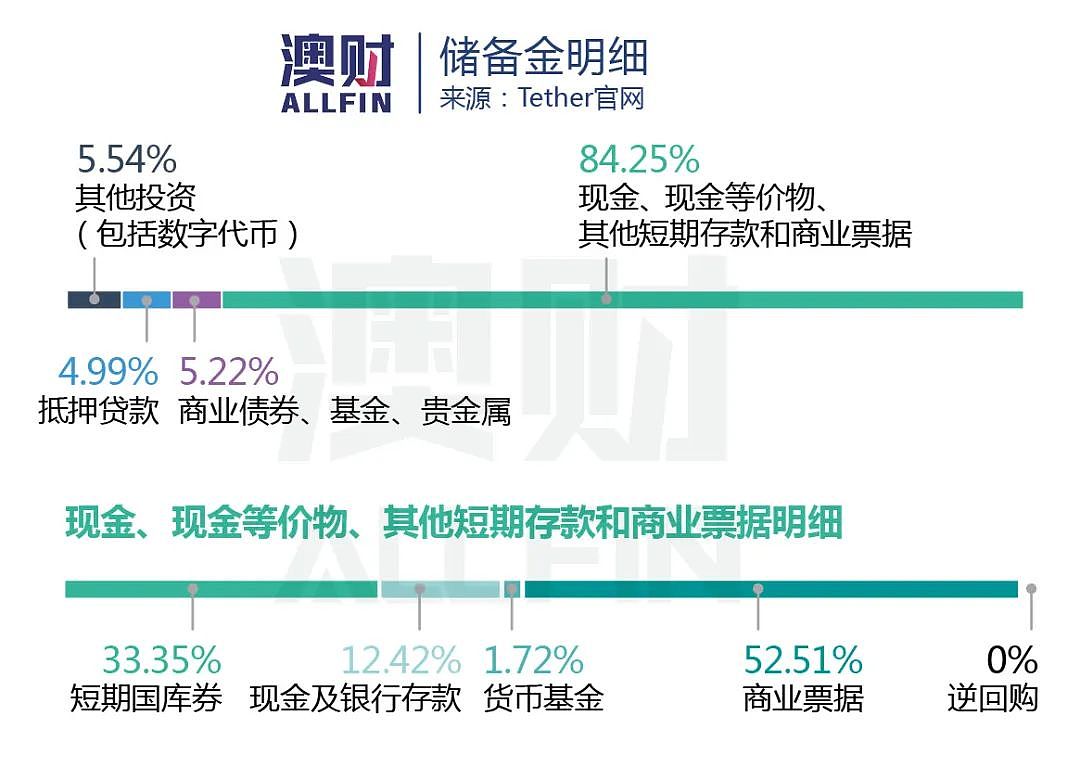

目前稳定币市场市值最大的USDT,是Tether发行的一种基于以太坊等区块链的代币(Token),目标是与美元挂钩。Tether声称每发行1单位的USDT,Tether就会存1美元来保证资产价格的稳定。

银行发行的稳定币有哪些优势?

1. 交易速度远快于传统银行

在A$DC的使用试点中,墨尔本Victor Smorgon Group在10分钟内将3000万澳元汇给数字资产基金管理公司Zerocap,而现有银行系统需几天时间。

2. 本金与交易安全受保障

相比其他发行稳定币的公司,ANZ受到更严格的监管,本金与交易的安全性受保障,信用度更高。

3. 未来交易成本或明显降低

试点中A$DC在以太坊上运行,可拥堵问题导致成本高于传统银行系统。不过今年6~7月,以太坊将全面升级,届时将大幅降低能源消耗与交易成本。并且,ANZ还考虑将稳定币基于多种区块链上运行,进一步降低成本。

非银行发行的稳定币为何广受诟病?

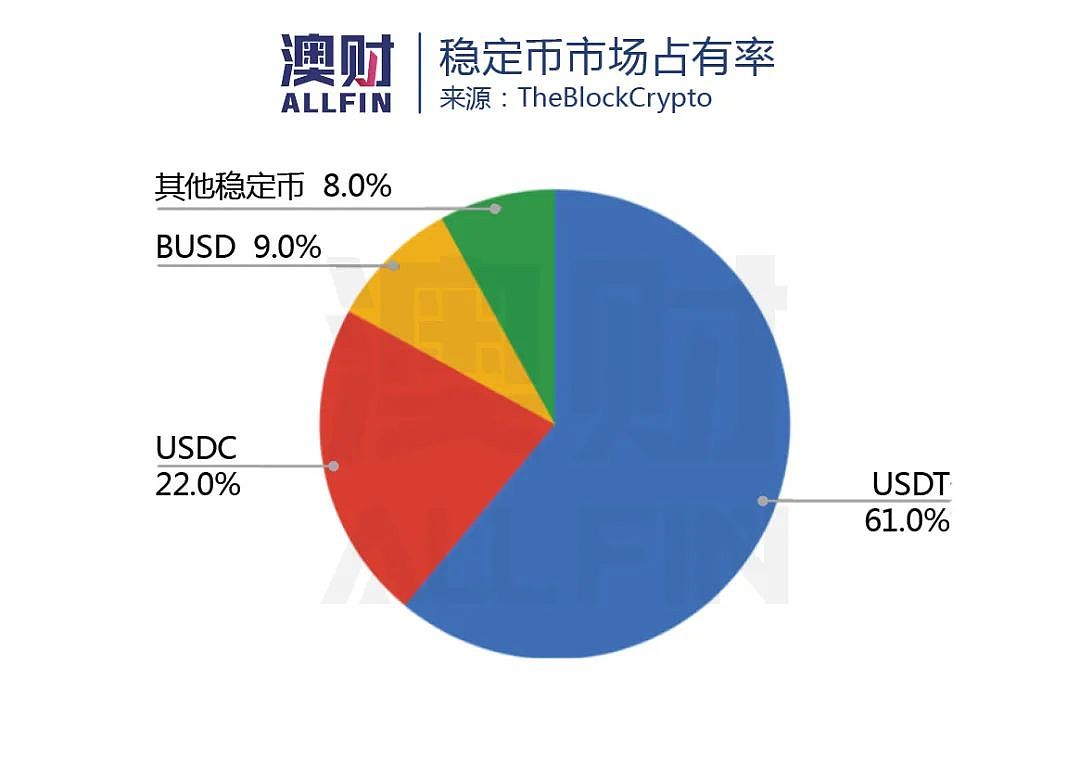

目前,市场上流通的稳定币主要有USDT、USDC、BUSD和Other stablecoins,市场占有率分别为61%、22%、9%和8%。

以发行量最大的USDT为例,澳财总结出USDT广受诟病的三大问题:

问题一:USDT储备金并非都是现金

虽然Tether声称每单位USDT有1美元现金储备,但实际上绝大多数的钱都像银行一样做了借贷产品,占比最多的是商业票据。

问题二:不受监管也没审计

虽然与银行有相似模式,但Tether不受监管,也没有审计,理论上Tether或“暗箱操作”,如通过用Tether向其他自己的壳公司购买商业票据的方法凭空发行USDT,再将USDT投资其他加密货币。

事实上,早在2018年,纽约检察长办公室就对USDT是否有1:1现金储备进行过调查,最终在2021年2月以1850万美元的罚款双方和解,但Tether没承认也没否认相关指控;同年10月,美国商品交易期货委员会(CFTC)又向Tether及其实控公司Bitfinex因“误导性陈述”罚款4250万美元。

问题三:极端情况下流动性无法保障

在Tether服务协议中,明确写着可延迟赎回证券及其他资产。因此,在极端情况下,USDT的流动性无法保障。并且,Tether没有像银行一样的存款保险可以在极端情况下保护客户财产(如美国的联邦存款保险FDIC)。

使用未受监管的公司运营的加密货币,需对该公司有足够的信任,极端情况下流动性及资产安全性存疑。

央行数字货币与ANZ稳定币有何区别?

那么,许多人会将中国发行的央行数字货币/数字人民币(DCEP/CBDC),与ANZ发行的A$DC稳定币联系起来,两者是一回事吗?

央行数字货币与A$DC除了两者出现信用风险的机会较低外,技术架构上可以说毫无关系。两者最大不同点在于:央行数字货币并没采用区块链技术,其本质只是人民币纸币数字化,央行担保并签名发行的加密数字串。

央行数字货币采用非常简单直接的双层运营模式:由央行到商业银行和由商业银行到用户。

值得注意的是,世界各地的央行都在试验这些数字货币的架构以及编程方式,但目前并没一种公认的设计标准。

发行A$DC给金融业带来什么影响?

值得一提的是,澳洲政府对加密资产、去中心化等概念的接受程度一直走在世界前列。数字经济部长Jane Hume也表示,使用加密资产进行国际支付、借贷资产代币化等应用场景成为主流并不遥远。

但澳财观察到,在此次试点中,使用稳定币虽大幅提高了转账速度,但交易成本却变得更高。如果未来以太坊升级并被更多大型金融机构使用,那么以太坊会变得更加拥堵,成本还会进一步提升。

与此同时,因加密网络的匿名性等特性,各国政府都必须面对利用加密货币的区块链网络进行洗钱、逃税等问题。Chainalysis报告显示,2021年,网络罪犯通过加密货币洗钱金额达86亿美元,较2020年增加30%,其中约有17%的犯罪金额来自传统银行之外为加密货币计价交易。

以比特币、以太坊等加密货币为代表的区块链网络,存在自身算力承载量有限、监管难等问题,也许并不是一个能被政府、金融业广泛接受的选项。

公有链承载量有限、监管难,如何解决?

以比特币、以太坊为代表的区块链技术因为没有准入限制,每个人都可以参与,所以被称为公有链,但因准入限制缺失也有了自身算力承载量有限、监管难等问题。

为了解决这些问题,一些大型组织或机构会使用区块链技术中分布式记账的方法,限制分布式网络的参加者。这样一来,每个参与者的信息都是已知的,而且这条链是有明确的所有者和实际用途。虽丧失了去中心化特质,但也不需像比特币、以太币这样的激励机制,整个区块链更为纯粹、高效、安全可控,适合大型组织或企业使用。

对于服务于各个国家诸多大型机构的金融系统来说,区块链既不能够是单一主体拥有,也不能让任何人都参与进来。因此,一般会使用介于私有链与公有链之间的联盟链。这种链虽然并不是任何人都可参与,但也是由各个组织共同拥有并维护,属于部分去中心化的结构,非常适合金融机构、银行联盟的使用。

早在2015年,全球最大的分布式账本联盟组织便已成立——R3区块链联盟。至今已吸引了42家巨头银行参与,其中包括富国银行、美国银行、纽约梅隆银行、花旗银行等,其目的就是探索并制定一个适合银行业的区块链开发标准。这个组织虽进行过多轮测试,但很少对外披露信息,似乎现有技术很难同时满足大型银行们的所有需求。

澳洲最受瞩目的联盟链项目要属澳交所(ASX),正利用区块链技术开发的一个用来替代清算所电子注册系统(CHESS)的产品。如成功将是全世界首个产业化区块链落地。港交所也将效仿ASX开发区块链结算系统。

写在最后:

A$DC稳定币是商业银行在加密货币领域的一次里程碑式的尝试,证明了使用区块链技术极大可能提高金融业效率。因面临着高成本、缺乏相应合规监管,市面上的加密货币网络(公有链)并不一定是未来金融产业的选择方向,而舍弃了去中心化的私有链、联盟链是更为现实的选择。

澳财认为,区块链技术未来仍有发展空间,并且有可能成为工业4.0、产业级生产效率提升的重要助力,但其在受到更广泛监管的现有金融体系中的应用方式,依然还处于探索阶段,最后能够被广泛使用的架构和体系依然面临着不少不确定性与挑战。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64