中国债务风险的结构与应对(组图)

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

中国高杠杆率的背后隐藏了三方面债务质量问题,分别是居民失衡的债务结构、企业低迷的资本产出效率及地方政府的隐性债务风险。

近期,IMF和世界银行均下调了对2022年全球经济增长的预期,除了表达对高通胀持续性的担忧外,还强调若隐若现的新兴市场国家债务风险或将成为下一只黑天鹅。根据IMF数据,2020年中国总体债务占GDP的比重达到268.8%,显著高于新兴市场国家的平均水平,然而单纯以杠杆率高低论债务风险并不合理,还需结合各国实际发展情况、金融体系完善程度等。

事实上,无论是从存量外债比例还是现有政策空间看,中国的债务风险都要远低于其他新兴市场国家。尽管中国债务风险并无“近忧”,但深入研究债务问题仍有必要,经济周期与债务周期如影随形,债务结构与质量往往能反映中国实体经济各部门的运行情况,并为我们商讨经济发展对策提供新的视角。

我们通过研究发现,中国高杠杆率的背后隐藏了三方面的债务质量问题,分别是居民失衡的债务结构、企业低迷的资本产出效率以及地方政府的隐性债务风险。我们认为,三个方面恰指向当前经济发展过程中的关键症结所在,针对上述问题制定短期和长期经济发展对策,不仅有利于防范债务风险和增强金融稳定性,也有助于深化经济结构转型,提升中国经济韧性。

此次疫情中国杠杆率上升幅度有限,经济恢复期企业与城投平台融资出现两极分化。

IMF和BIS均有对实体经济各部门的杠杆率测算,但两者在统计中国实际债务情况的过程中存在定义差异。BIS口径的企业部门债务包含社融中的各项贷款及债券存量,而IMF则考虑到地方融资平台债务(LGFV)或实际由地方政府承担的特殊情况,在2013年国家审计署债务审计基础上再将每年新增LGFV债务的三分之二划归为政府部门,三分之一划归为企业部门。因此,BIS口径的企业部门杠杆一般要显著高于IMF口径。

值得注意的是,BIS口径的政府部门杠杆率直接引用IMF数据,因而在加总实体经济部门的杠杆率时存在重复计算,我们对此进行调整,扣除了政府部门杠杆率中潜在与政府挂钩的LGFV债务,保证调整后IMF与BIS口径的实体经济部门总杠杆率保持一致。

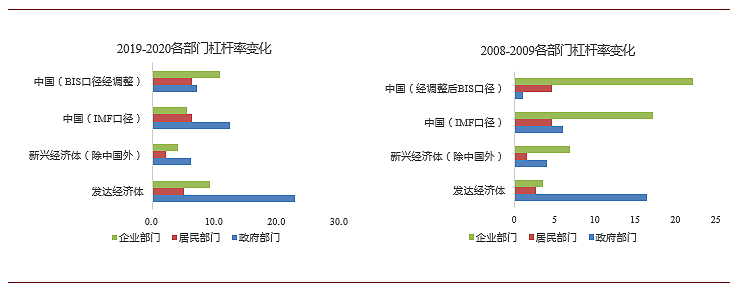

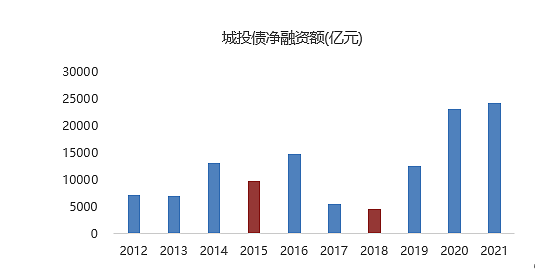

数据显示,中国实体经济各部门杠杆率在2008年金融危机和2020年新冠疫情期间分别出现过两次陡峭上升。如与其他国家进行横向对比便可发现,2008年-2009年中国政府的大规模投资计划导致企业部门杠杆率大幅上升,幅度远高于新兴经济体与发达经济体。而在新冠疫情期间,中国产业链的内生韧性为经济的快速恢复提供了有利条件,政府主动推出大规模财政刺激和货币宽松的必要性下降,IMF口径下的企业与政府部门杠杆率上升幅度均小于发达国家平均水平(如图1所示)。2021年经济复苏恰逢新供给冲击,PPI超预期上行过程中名义GDP增长较快,因而世界各国存量债务占名义GDP比例均出现明显下降。中国亦是如此,我们按IMF口径估算的企业部门杠杆率已由139%下降至135%,而居民与政府部门则相对保持稳定。据社科院统计,2021年三个部门总债务共上升了10%,接近于1991年以来的最低债务增速,实体企业主动去杠杆的趋势凸显。而值得注意的是,在2021年城投债务“控增量+稳存量”的趋紧基调之下,城投债存量仍然多增超过2万亿,净融资额甚至超过2020年。相较之下,在2015和2018年城投政策收紧期间,城投债净融资额均出现了明显下降(如图2所示)。

我们认为,这可能是以下两方面原因导致的。第一,伴随2021年下半年经济下行压力加大,城投债作为逆周期调节的重要手段已出现边际放松,表现为11月及12月的城投债净融资额显著回升。第二,在隐债清零和城投转型的大背景下,部分隐性债务中的金融机构贷款或被转换为透明性更强的长期债务。

图1:不同时期发达经济体与新兴经济体负债比率变化

资料来源:BIS, IMF, ICBC International

图2:2021年严监管政策下,城投债净融资额仍保持上升

资料来源:Wind, ICBC International

相较债务增速,中国债务结构及其质量更值得关注。

发达国家债务比例普遍高于发展中国家,但综合考虑经济实力和金融体系等多方面因素,发达国家的债务风险却显著低于发展中国家,因此我们无需过度在意杠杆率的高低,而更应着重分析中国的债务质量。经研究发现,近几年中国各部门债务的结构型问题日渐凸显。

首先,居民债务结构失衡。中国居民部门的杠杆率连续多年攀升,目前已经超过德国,达到62%以上的水平。从贷款结构上看,个人住房贷款占居民贷款总量约为54%,2016年之前房贷占居民中长期消费贷比重高达95%,近年来降低至84%左右。贷款结构失衡放大了居民部门的债务脆弱性,需警惕在房地产与实体经济下行周期过程中出现“断供”潮。从收入结构看,IMF的一组对比数据表明在新冠疫情期间,发达国家和新兴市场国家的债务收入比率出现明显分化。

对美国而言,除了最低收入人群,中产及以上的债务收入比均出现下降趋势,这可能主要得益于新冠疫情以来的股市繁荣,大幅增长的资产性收入较好地对冲了债务影响。对意大利、法国等欧洲国家而言,受益于政府的调节救助政策,低收入人群的偿债负担明显下降,而高收入群体的债务压力则有所增加。而中国、南非等发展中国家大部分群体以劳动性收入为主要收入途径,因此除了最低收入人群得到兜底保障外,其他所有群体的收入均受到一定负面冲击,债务收入比均呈现上升态势。其中,中国的低收入家庭杠杆率上升更多,从美国次贷危机经验来看,一部分人资不抵债就有可能会引发一系列债务风险,因而需要警惕潜在的传导效应。

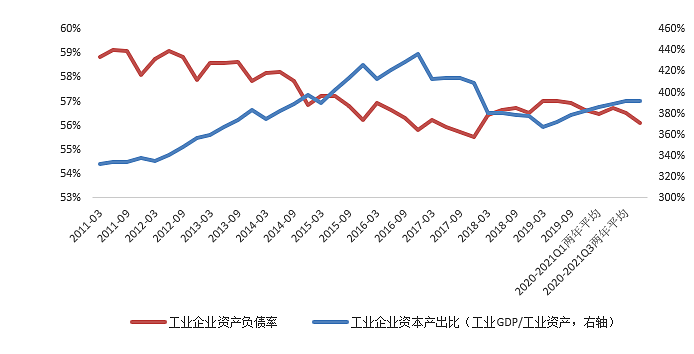

其次,企业资本产出效率下降。IMF数据显示,中国企业部门的杠杆率由2008年的87.8%大幅上升至2020年的139.1%。如果将杠杆率拆分成资本产出比和资产负债率两个维度,不难发现企业部门杠杆率的上升主要是由资本产出比驱动的。如图3所示,2011年以来中国工业企业的资产负债率总体呈下降趋势,而资本产出比却在2016年之前不断上升,这表明我国工业企业负债规模并未过度扩张,而是由于重资产属性突出和产能利用率较低导致杠杆率高企。供给侧结构型改革以来产能出清加速,资本产出比有所回落,但2019年以来,资本产出比又重新出现上升趋势。

最后,地方政府隐性债务风险仍存。一方面,目前仍有较多城投平台以基建和土地开发等公益性项目为导向,仅依靠自身盈利难以偿还债务,IMF匡算2021年当前城投平台可能形成的隐性债务总量大约在50万亿,占名义GDP比重约为44%。另一方面,养老金的债务缺口或将显性化。过去几次国家审计署对地方性隐性债务的摸底排查主要集中在基建领域,而尚未包含养老金债务缺口。根据中国社科院撰写的《中国养老金精算报告2018-2022》,不包括财政补助的养老金当期结余已经出现严重的“收不抵支”,且缺口呈不断扩大趋势。

图3:企业部门杠杆率的上行主要源于资本产出比的上升

资料来源:Wind, ICBC International

防范债务风险需要短期守住关键要素,长期改善债务结构。

从整体上看,中国的债务风险远低于其他新兴市场经济体,第一是中国各部门负债以内债为主,根据国际金融协会数据,中国企业和政府部门的外债比率很低,2021年末分别为GDP的5.4%和0.96%。经我们计算,实体经济部门外债比例最高的发展中国家是土耳其(64.8%)、阿根廷(59.7%)以及匈牙利(50.0%),需要警惕它们在美联储加息过程中债务风险被激化的可能。

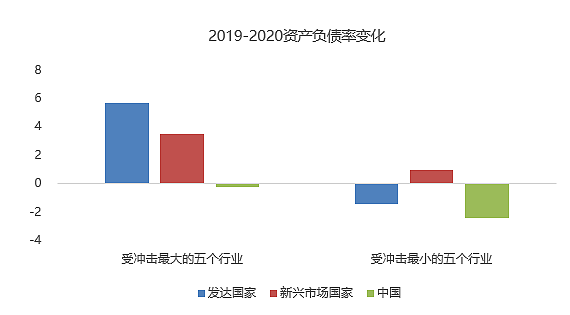

第二则是中国当前的货币与财政政策空间均较为充裕,因流动性收紧而导致债务风险爆发的可能性较低,而以能源进口国为代表的新兴市场国家,为抵御高通胀已不得不开始超常规加息,中低收入国家债务违约潮或将开启。尽管中国短期并无显著的债务风险,但仍有必要重视债务的结构性风险堆积,利用缓冲阶段做好提前应对,在短期维度守住关键波动要素,在中长期维度改善我国债务结构,夯实中国经济韧性。首先,从居民部门看,由于债务集中在个人住房贷款,短期保地产、保经济的必要性大。中长期则建议坚持“房住不炒”基调,探索房地产发展新模式,以引导居民合理改善债务结构,降低住房、租房等债务对低收入人群的负担。再者,从企业部门看,在短期疫情反弹形势下,保产业链是防范债务风险上升的重要一环。IMF研究表明,新冠疫情对不同行业形成非对称冲击,受到更大冲击行业的资产负债率也随之提升更多,债务脆弱性显著上升。而我们统计发现,得益于中国产业链的较强韧性,中国相关行业(除消费者服务外)的资产负债率相比疫情前反而有所下降(如图4所示)。

长期来看,中国企业发展的核心问题或不在债务规模的快速扩张,而在于产出效率的提升缓慢。中国企业部门需要加强数字化转型,提升产能利用率,加速低效企业及僵尸企业退出市场。最后,从政府部门看,显性债务风险不大,但需谨防少数风险事件的连锁效应。一方面,建议倡导更多城投平台市场化转型,降低对地方政府土地出让金收入的依赖。另一方面,建议国家审计署摸查养老金隐性债务,通过加快推动职业与个人养老金发展以减轻第一支柱养老负担。

图4:中国企业在新冠疫情期间保持较强韧性

资料来源:IMF, Wind, ICBC International

注:中国五个行业的的资产负债率为根据资产规模计算的加权平均值。根据IMF研究,疫情期间受冲击最大的五个行业为汽车与汽车零部件、消费者服务、耐用消费品及服装、运输以及能源,受冲击最小的五个行业为医疗保健设备与服务、软件及服务、家庭与个人用品、半导体与半导体生产设备以及生物科技与生命科学。

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64