2023年就业形势展望(图)

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

王丹:2023年,最主要的就业压力并不在互联网行业或更广泛的IT业,而将来自建筑业和制造业。

市场通常夸大了互联网大厂裁员的影响。2023年,最主要的就业压力并不在互联网行业或更广泛的IT业,而将来自建筑业和制造业。低技能劳动者可能陷入长期失业或者低收入状态。大量农民工不得不滞留农村,从而加剧农村的隐性失业。解决就业问题的关键事实上已经从创造需求转向创建社保,尤其是为失业者和低收入家庭建立收入保障机制。建立个人养老金制度是长期解决方案的一部分,但短期内,直接补贴低收入家庭仍然是最切实可行的方案。

互联网裁员影响有限

2022年互联网行业裁员幅度创十年新高,占据了新闻焦点。然而更重要的问题是互联网能否代表中国的劳动力市场?假如互联网行业重回扩张区间,中国就业压力能否就此解除?恐怕并非如此。

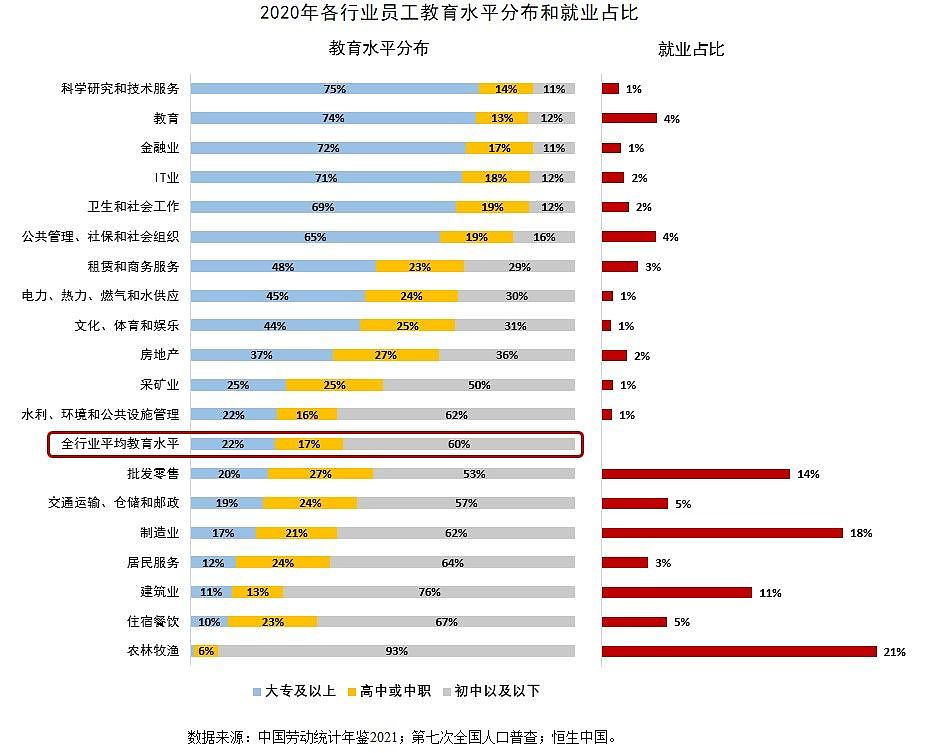

市场通常会夸大互联网裁员的影响。IT产业(包括互联网、电信、软件和信息技术等行业)在国民经济中占比很小。中国互联网协会最新数据显示,2021 年中国互联网百强企业的员工数为 164万,仅占全国就业的0.3%。互联网行业对于经济的直接影响也有限。2021年,中国500强企业中,只有12家互联网企业,占500强企业总收入的2.8%,对GDP的直接贡献为2.2%。我们并不知道互联网行业目前的失业状况,假如按照30%的裁员规模估算,受影响的劳动力数量大约有50万。这其中多为高学历人才。2020年,IT业就业人员中有71%具有大专及以上学历,是教育水平最高的行业之一(和金融业不相上下)。

事实上,IT仍是目前中国人才最稀缺的领域。裁员的压力是暂时的。20大报告中强调安全和发展并重,这意味着集成电路、5G、工业软件等关键高科技领域将持续吸引大量公共和私人投资,未来将提供更多高技术岗位。IT在疫情前就一直是增长最快的行业。2021年,即使在强监管背景下,IT新增就业仍高达32万,同比增长7%。2022年尽管头部企业裁员幅度较大,仍有大量的中小企业、创业企业在提供新的就业。

被忽视的建筑业和制造业

2023年,就业问题最突出的将来自建筑业和制造业。2020年,IT业创造就业1130万人,占中国总就业的1.7%。制造业和建筑业提供的就业分别是它的9倍和6倍,加总占到中国就业的29%。这两个行业的平均教育水平较低,制造业中有62%的雇员教育水平低于初中,建筑业则有76%。这意味着一旦行业收缩,大部分工人培训转行的难度会很大。

建筑业依赖基建和房地产建设,扩张的空间已经很小了。2023年受制于地方政府财政,基建恐怕难以继续发力。房地产在2023年将会有所反弹,但已不可能再现2016年前后的繁荣。这两个行业在疫情前就开始收缩,但是当时欣欣向荣的消费市场创造了海量的低技能服务业岗位,尽数吸纳了转移过来的产业工人。比如,在2019年,建筑业就业减少了440万,制造业减少346万,但私营部门的批发零售业新增778万就业,住宿餐饮新增262万。其中大量职位经短暂培训后即可上岗,且工作环境比工厂舒适。工厂就算提高工资也很难吸引到更多工人,因为服务业的就业前景好的多。但2023年,服务业可能无法提供足够的就业吸纳产业工人。居民收入和财富的缩水将会影响消费复苏,从而影响对城市服务业的整体需求。新增岗位预期将不及疫情之前。

制造业就业的困境来自产业升级和外需下行。中国制造业在2013达峰后,就业逐年下降。自动化和机器人的广泛使用代替了越来越贵的劳动力。2021年,制造业反常的新增22万就业,但这并不是一个可长期持续的趋势。经济规律决定了,随着收入增长,国家将经历去工业化的过程,产业结构逐步转向服务业。目前,尽管产业链安全具有战略上的优先级,就业持续扩张仍然是难以想象的。一个限制因素是外需不足。由于全球性的经济衰退,欧美需求从2022年下半年开始下滑。另一个因素是产业链的重新布局。全球对于中国产业链的依赖在疫情后的确是上升了,但高科技领域的脱钩在加速。为了避免地缘冲突带来的关税和制裁风险,国际企业会认真考虑重新布局全球产业链,将至少部分生产线从中国本土转移至其他市场。这样做的直接后果就是国内就业下降。低端产业链外移也在持续。越来越多的企业选择将生产的最终环节放在其他亚洲国家,最大的受益者是东盟各国,利用当地较低成本的劳动力,同时规避关税。这些生产线通常生产最终消费品,是劳动密集型的企业,如成衣制造或者玩具制造。而中国转而出口工业中间品给这些国家,如棉纱和塑料配件,工业中间品通常是规模化生产,也就意味着对劳动力需求更低了。

中国的失业统计不计算农村失业人口,官方公布的失业率仅仅局限于城市。11月的最新数据显示,中国城镇失业率为5.7%,略高于官方5.5%的目标,但不算搞得离谱。然而,这个数字低估了就业市场压力。2019年,外出农民工人数(即进城务工人员)有1.74亿,疫情开时候,2020年当年就减少了466万,2021有所恢复,但仍然比2019年少了253万。这部分人中有相当数量是隐性失业。2022年经济更困难,返乡农民工的数字只会更高。外出农民工最主要从事的工作就是制造业和建筑业,分别占农民工总数的27%和19%。按此比例,假如这两个行业没能创造新增就业,那么至少会造成116万的农村隐性失业人口。这部分人由于受教育程度较低,再就业的前景相当严峻。

必须为低收入、低技能的劳动者托底

疫情后,财富和收入分配状况恶化。低技能劳动者受到的失业威胁更大,而且常常缺乏最基本的生活保障。智联招聘和北大国发院发布的《2022雇佣关系趋势报告》显示,过去五年灵活就业对劳动者的保障在变少。提供五险一金的职位占比逐年下降,其中灵活就业最为集中的交通运输和物流仓储业下降更快,从2018年的超过70%降至今年的不足40%。

就业市场新规也在加大低收入家庭的压力。比如2019-2022实施的建筑业清退令,就是对农民工就业的直接限制:60岁以上男性和50岁以上女性禁止进入施工现场。国家统计局数据显示,2021年农民工总量2.9亿,其中50岁以上占比达到27.3%,4年来占比提升6个百分点。农民工老龄化要快于全国老龄化的趋势,过于严格的劳工政策将会让老年农民工成为劳动力市场上的弱势群体。

由于中国经济增长模式的转变,短期增速已经不是政策的优先级。不可能重现2008年“四万亿”的救市规模,因此创造内需的难度增大。解决就业问题的关键事实上已经从创造需求转向创建社保,为失业人群和低收入家庭建立收入保障机制。12月中国推出个人养老保险,迈出了解决灵活就业者社保问题的第一步。但短期内,直接补贴低收入家庭并仍然是最切实可行的方案。

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64