马斯克:傻子才用激光雷达!禾赛:我不信(组图)

在智能电动车这条路上,很少存在国内车企与特斯拉背道而驰的技术方向,但自动驾驶的方案选择就是这唯一的特例。

在这件事情上,马斯克是绝对的特立独行者,从一开始他就为特斯拉的自动驾驶感知选择了视觉方案,因为他认为摄像头才是最接近人类开车时视野的、符合“第一性原理”的方案。

但以华为为代表的各大国内车企和自动驾驶公司,几乎全都押注在了激光雷达上。

其中的原因也很简单,他们认为现阶段的视觉方案不能够满足自动驾驶的要求,尤其是自身的视觉技术相比特斯拉存在很大差距的情况下,只有激光雷达才是完美的。

2021年,激光雷达正式在小鹏P5上实现了量产上车,此后,蔚来的多款车型、理想的主要车型都开始配备激光雷达,而包括阿维塔、高合、集度等在内的新车企们,也无一不是激光雷达的拥趸。在国内外车企对于激光雷达的判断与投入力度完全相反的背景下,两个国家的供应商也迎来了完全不同的命运。

海外的激光雷达老牌企业们,破产的破产、退市的退市、合并的合并,徒留一声叹息。而国内的企业们,包括禾赛科技、速腾聚创、大疆、华为等却一路在量产、融资之路上狂奔。

如今,月度出货量过万颗的禾赛科技已顺利成为国产激光雷达第一股,于2月9日晚间成功登陆美股市场,估值24亿美元,上市第一天涨幅10.79% ,截至10日美股收盘,其市值约27.65亿美元。

然而,即便是大洋彼岸在破产、此岸量产并上市的当下,国内的激光雷达厂商们所面临的局面也绝非高枕无忧,一场属于他们的战役才刚刚开始。

冰火两重天

禾赛科技的上市是过去一年半以来,中国公司在美的最大一笔IPO项目,同时也是国内激光雷达行业的高光时刻。

在这次冲刺上市背后,是国外与国内激光雷达市场的冰火两重天。早在2019年,马斯克就用一句“傻子才用激光雷达”的论断给国外的激光雷达厂商宣判了死刑。

但即便如此, Velodyne、Luminar、Aeva、Innoviz和Ouster等境外激光雷达公司还是通过SPAC方式纷纷完成了上市。

但在随后的2022年,马斯克的“诅咒”似乎应了验,10月,激光雷达领域鼻祖Ibeo提交破产申请;11月,两大行业巨头Ouster和Velodyne达成协议进行合并;随后,曾经依靠奔驰E系列风光无限的Quanergy也由于市值过低退市并宣布破产。

但反观国内,情形则完全不同。国内的“新势力”们,在面临电池技术瓶颈的当下,内卷的主要方向便是“智能化”, 而无法与特斯拉进行视觉方案的技术与成本媲美的他们,义无反顾地为自己的辅助驾驶方案选择了激光雷达。

从量产交付搭载大疆激光雷达的小鹏P5开始,蔚来、理想、比亚迪等新老势力纷纷量产交付激光雷达,进入2021年之后,中国车企的问题不再是“是否安装激光雷达”,而是“到底要装几颗雷达”。

而车企在激光雷达领域的内卷,对于激光雷达公司来说,则是巨大的机会。2022年下半年,中国市场迎来了第一波智能车量产交付小高潮。

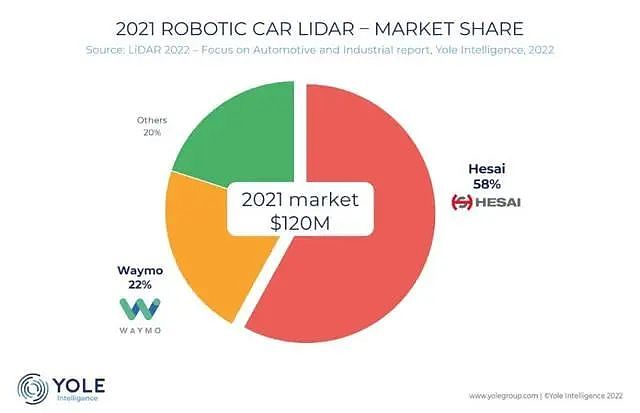

高工智能汽车研究院的数据显示,2022年1-9月,前装搭载激光雷达的数量已达5.7万颗,预计全年达12万颗,增长10倍以上。而在这个疯狂量产的2022年,禾赛科技揽下了多个行业第一:ADAS 前装量产定点数量全球第一,L4 自动驾驶激光雷达市场份额全球第一,车载激光雷达领域总营收全球第一。

而禾赛科技招股书的数据也验证了这一事实,2017年到2022年12月31日公司的激光雷达累计出货量超过10.3万台,其中有8.04万台来自2022年,占据近五年来公司全部出货量的80%。

就是在这样的背景下,这个全球市占率已达第一的国产激光雷达企业,选择了上市,打了马斯克的脸。

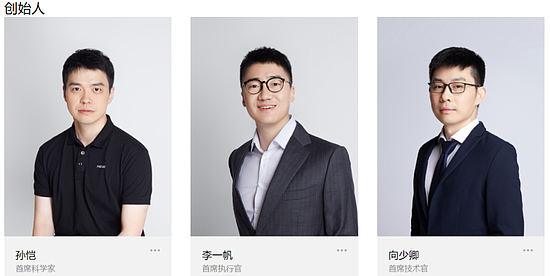

Billion dollar company它的故事,始于三位85后校友。

其中李一帆毕业于清华大学,并于之后在美国伊利诺伊大学香槟分校取得了博士学位。那之后,他结识了清华学长、就读于斯坦福机械专业的向少卿以及另一位在斯坦福就读的博士孙恺。

三人一拍即合,决定打造一家“billion dollar company”,禾赛的名字也来自于硅谷最大的城市“圣何塞”,但三人最终于2014年决定携手回国创业。

回国创业初期,禾赛科技专注于激光气体遥测系统,但显然他们对于创业的野心不止于此,于是将目光对准了一个更大的市场——自动驾驶激光雷达。

在产品上,2016年底禾赛科技正式完成了其第一款32线激光雷达的发布,2017年,禾赛推出了40线激光雷达Pandar40,打破了此前市场被海外厂商垄断的局面。

随后,从Pandar40P、Pandar64、Pandar128再到近距补盲激光雷达的发布,禾赛科技收获了国内外各大无人驾驶公司的订单。

据招股书,目前禾赛科技的激光雷达已获理想、集度、路特斯、高合、长安、上汽等10家主流乘用车厂累计数百万台的量产定点,自动驾驶客户也囊括了Aurora、Nuro、美团、百度等在内的众多国内外知名企业。

在资本市场上,禾赛科技也早就吸引了多方关注。在上市前,禾赛已经完成九轮融资,累计融资超过5亿美元,投资人包括光速中国、真格基金、高瓴创投、百度、德国博世、小米、美团等知名机构或公司。

然而随着自动驾驶技术的不达预期与持续冷却,2021年后的国内激光雷达企业的融资规模基本上都缩水了50%,禾赛科技也不例外,一级市场艰难的融资环境让它选择了上市融资。

早在两年前的2021年1月,禾赛科技曾经向科创板提交过招股书,但两个月后就主动撤回,当时主要的问题是与与美国激光雷达巨头Velodyne的专利诉讼问题以及与自己股东的利益切割问题。

如今,重新冲刺美股的禾赛科技带着更加体面的架构与更加傲视群雄的行业地位冲上了美股。

成本之殇

从销量上看,这两年禾赛科技取得了长足的进步。

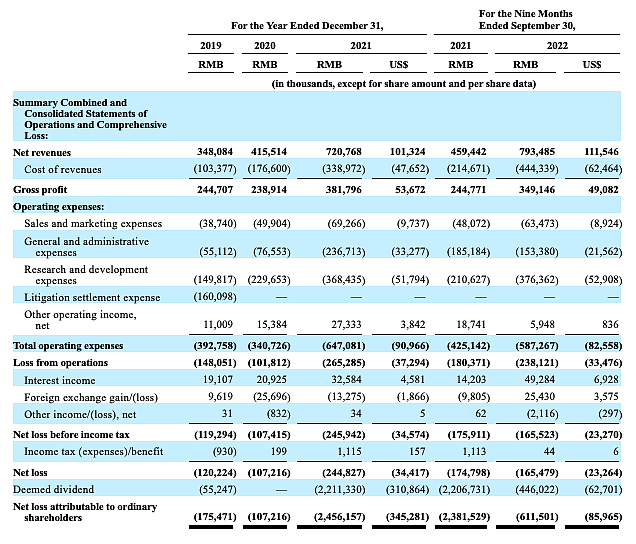

2022年下半年,禾赛科技就交付了大约6万颗激光雷达,成为全球第一家月出货量超万颗的激光雷达企业,2022前三季度其激光雷达业务的营收也达到了7.27亿元人民币。然而出货量与收入的增长,并未为禾赛带来足够诱人的净利润。

2019年至2021年,禾赛科技的净亏损分别为1.20亿元、1.07亿元和2.45亿元;2022年前三季度,禾赛科技的净亏损为1.65亿元,较2021年同期1.75亿元的净亏损有所收缩。

从毛利率角度来看,2019-2021年禾赛科技毛利率分别为70.3%、57.5%和53.0%,2022年前三季度毛利率更是将至44%。

毛利率下降的背后是随着自动驾驶遇冷及技术退坡,此前旨在服务L4级别以上自动驾驶的、价格更高的机械式激光雷达Pandar系列同样遇冷。

而针对L2、L2+级别的ADAS市场让乘用车企对于激光雷达的需求出现爆发式增长的同时,成本也在逐渐压低。

禾赛选择推出成本更低的半固态(混合固态)激光雷达AT128应对,但这一策略帮助禾赛取得上量优势的同时,也导致其激光雷达的均价在不断下降。

以招股书数据计算,其激光雷达2019年的销售均价为1.74万美元,而2022年前三季度的销售均价已经降低至3100美元。

而这并非禾赛一家企业面临的问题,它甚至已经是同行中的王者。以2022前三季度为例,禾赛科技的毛利率为44%,而Innoviz、Luminar、Velodyne毛利率则分别为-139%,-147%和-99%,卖得越多、亏得越多,是当下激光雷达企业普遍面临的困境。这个困境,是一次自下而上的传导效应。

一方面,上游涨价、而以特斯拉为首的新能源龙头车企在不断降低终端价格,试图以价换量,从而导致行业展开了一场价格战,价格战的最终便是车企压缩成本;另一方面,国内车企面临电池续航、自动驾驶技术的瓶颈,需要不断在其他方面“内卷”,其中就包括雷达的数量。

既要压缩成本又要内卷数量,车企的“内卷”导致的结果便是对于激光雷达采购预算的降低,从而导致市场逐渐被低价产品替代,压缩激光雷达企业的利润空间。整个行业是联动的,没有一个环节能够独善其身。

全面竞争

在成本问题上,对于禾赛自身而言,它找到了两条降低成本的路径:

其一是自建工厂,它自建了麦克斯韦智造中心;其二是通过将激光雷达芯片化的方式,减少内部元器件的数量并降低成本。

但从结果上看,成本优化速度并没有追上价格下降速度,生产利润率还远未达到平衡点。

禾赛2021年与2022年的单颗雷达成本降低了51%,但出货价格降低了61%。而业内人士指出,基于激光雷达的自动驾驶方案要实现大规模的普及上车,要解决两大问题,一是车企端降低激光雷达成本,月产销量突破1万台是重要门槛;

二是降低整体方案成本,需通过低成本的激光雷达把整体方案降至1万美元以内。

所以,激光雷达厂商的利润不仅取决于自身的降本能力、更取决于新能源车企的销量、自动驾驶的技术进展以及车企对于自动驾驶方案的认知及选择。

要面临如此多的未知,融资是此刻禾赛的必然之选,中腰部的企业要面临的融资前景则更加惨淡。

但除了当前的成本问题之外,激光雷达企业在技术上也面临着更大的挑战。激光雷达行业公认的技术发展路线,是从机械式到半固态再到纯固态,为了降低成本和更易过车规,行业追求收发、扫描模块的机械运动部件越少越好。

因此,现在全行业正在从长距主激光雷达转向近距补盲激光雷达。例如禾赛的FLASH固态激光雷达,它可以在短时间直接发射出一大片覆盖探测区域的激光,利用光阵构建图像,快速记录整个场景,更为稳定。但目前探测距离、发热问题,都是纯固态激光雷达需要解决的技术硬伤。

此外,这里还存在着另外一个关键问题:半固态激光雷达尚未解决成本问题,补盲激光雷达的成本更高,是否还具有性价比?它最终能否竞争过摄像头、毫米波雷达等性价比较高的传感器?或者往更远了说,马斯克那个遥远的预言最终是否会成真?从公司角度来说,禾赛已经做到了它目前能做到的最好,出货量第

一、收入第一、毛利率第一、自建工厂、自研芯片,无可指摘。

但从行业来说,激光雷达是一个充满未知数的赛道。

一边是不断迭代的技术,一边是不断被压缩的成本,这个行业迎来了全面竞争阶段,企业面临的压力超出想象。

往近了看,他们需要面临的是L2、L3级别仍占主流情况下的成本与技术之争;往远了看,他们要赌的则是L4级别及以上的自动驾驶技术的发展时间以及另外一边视觉方案的发展速度。

每一个环节都充满了风险与未知,但在未来到来之前,禾赛科技正在奋力保证自己的生存。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64