新词“职业背债人”横空出世,他们将引爆大雷?(组图)

现实比故事更“魔幻”。

地产泡沫迟迟不破,而且又无下限的刺激楼市,于是就出现了各种妖魔鬼怪。

最近,有一个新词出现:职业背债人。我们必须重视他们的危害,谨防他们他们造成系统性风险。

怎么回事呢?有个网友留言:

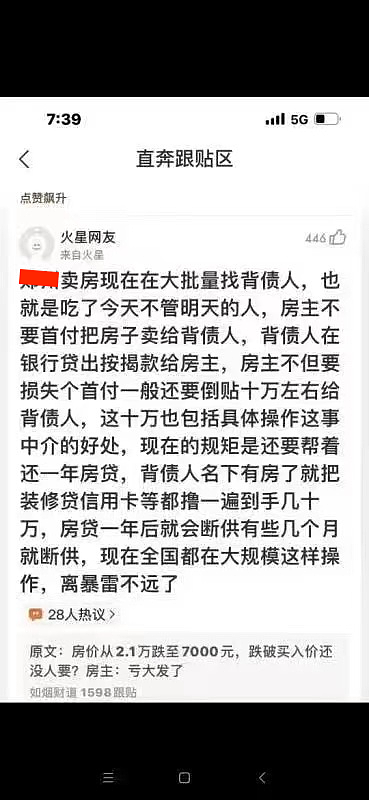

某地卖房现在大批量找背债人,也就是吃了今天不管明天的人,

房主不要首付把房子卖给背债人,背债人在银行贷出按揭款给房主,

房主不但要损失个首付,一般还要倒贴十万左右给背债人,这十万也包括具体操作这事中介的好处,现在的规矩是,还要帮着还一年房贷。

背债人名下有了房就把装修贷、信用卡等都撸一遍,到手几十万。

房贷一年后就会断供,有些几个月就断供。

这个消息可信度有多高,操作性有多强呢?

如果把这件事类比成撸网贷,就会发现这其实是非常常见的事情。

具体到撸房贷和装修贷,先看一下当下的现实:

一方面,房价下跌,二手房失去流动性,怎么卖都卖不出去。

另一方面,经济压力大,失业人数增加,部分房奴面临“断供”压力。

1、在这种情况下,房奴怎么办?

一种结局是,房子断供,等着被法院拍卖,起拍价打7折,流拍之后再打七折。

一来二去,自己卖不掉的房子,半价出售,不仅损失首付、利息、房价亏损,甚至连银行起诉自己的10来万律师费也得乖乖掏出来。

个人登上信用黑名单,从此告别现代生活。

另一种结局是,把房子甩给职业背债人,自己损失个首付、利息,以及一些好处费。

但是总算把烫手的山芋扔掉了,自己也免于上征信黑名单,攒两年钱,生活重回正轨。

对比之下,第二种结局似乎更好,因此房奴有动机甩锅给职业背债人。

2、对于职业背债人来说呢?

本来就活在社会底层,也没啥好的工作,一个月工资两三千,根本看不到希望。

现在连工作都没有了,更郁闷了。

此时,突然有人跟他说,现在有个机会,能够给你搞到几十万块钱。

但是,代价是你得当老赖,得上黑名单,从此不能从银行贷款,不能做高铁、飞机等。

相信,很多人愿意做这件事。

至少以前撸网贷的那批人,会毫不犹豫的答应下来。

也就是说,也有不少人愿意来当职业背债人。

3、对于中介来说呢?

挣钱嘛,不寒碜。各种贷款、撸口子的业务也都熟,帮你撸钱,自己赚个辛苦钱,何乐而不为呢?

也就是说,中介也有动机干这件事。

关键是,这样操作可行吗?

1、职业背债人,能用银行搞到房贷,以及能用房子撸到装修贷和各种网贷吗?

职业背债人有一个前提条件,征信得过关。

只要征信过关了,什么银行流水、收入证明等等,都是可操作的。

想一想他们是如何赶农民进城上楼的,各种大蒜抵首付、西瓜抵首付等等奇葩操作。

那些农民有啥证明,有啥银行流水,首付也都是七大姑八大姨凑的。

最后他们是怎么贷款的?不都是各种萝卜章嘛。

当然搞萝卜章有法律风险,专门薅羊毛的,可能会提前布局。

中介把职业背债人的身份证和户口本一扣,然后给他们做半年流水,做各种增信动作,最后符合银行标准。

总之,在刺激房地产的大背景下,职业背债人从银行搞到房贷,并不难。

名下有了房子后,职业背债人再去各平台撸装修贷、信用卡等等,也是成熟的链条,操作上也并不难。

2、房奴这样搞,划算吗?

现在,二手房价格严重失真,“官方价格”严重高于实际价格。

比如,这套房子前两年的价格是21000元/平米,现在虽然没怎么跌,但是就是卖不出去。

最近的成交价也是一两年前,跟21000元/平米相差无几,因此银行系统的评估价也相差无几。

但是,房奴如果现在想卖出去,可能得把价格压低到10000元/平米。

接下来算一笔账:

100平米的房子,价格210万,按30%的首付计算,能够从银行搞到150万的房贷。

但是房奴用150万的房贷款,还要偿还银行剩余贷款。

再算一下其他成本,比如中介费和职业背债人的好处费共计10万,首付款50万,两年房贷利息10万。

这样一搞,房奴一共差不多赔了70万。

对比一下,如果被法院拍卖呢?

房奴只能获得100万的法拍款。

但是,这100万的法拍款,连银行剩余房贷都不够还。

再算上,律师费和诉讼费10万,首付款50万,两年房贷利息10万。

房奴一共差不多亏了120万。

也就是说,找职业背债人接盘,房奴可以少亏50万。

实际房价跌的越多,房奴少亏的钱也越多,找职业背债人抗雷也就越划算。

当然,如果房奴买的房子价格低一些,房屋评价价格做高一些。

这样一来二去,房奴不仅不会亏钱,最后手里可能还会落个一二十万,房奴更有意愿这样搞。

如果觉得不划算,还可以跟职业背债人谈条件,比如不给好处费,甚至把他撸口子的几十万分给自己一部分等等。

当然,也有另一种可能是,房奴自己当职业背债人,自己抗雷的同时,还替别人抗雷,虱子多了不怕痒。

他们把房子做二次抵押把各种装修贷和信用卡撸一圈等等,最后自爆。

另外,也可能会有人铤而走险,把这个事情搞成产业链,自己从中抽成。

当破罐子破摔后,会突然发现,玩法其实还挺多的。

这对当下楼市政策,有什么启示呢?

1、当价格下跌时,有毒资产会迅速传染。

表面上看损失可控,实际上风险早就迅速蔓延了。

2、放松信贷条件,降低房贷门槛,可能没把楼市刺激起来。

反而让投机分子有机可乘,让有毒资产迅速扩散,风险迅速蔓延。

3、放开二套房和三套房限制,尤其是金融领域里的限制,这会给职业背债人更多玩法,加剧金融风险。

注意,在经济形势不乐观,且房价泡沫过大的情况下,这些政策的负面效应,飙升的会更快。

风险,不会消失,只会转移。当风险积累一定程度,守是守不住的,总会从不经意之处爆雷。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64