澳洲房产可负担性持续恶化,首次置业刚需买家怎么办?(组图)

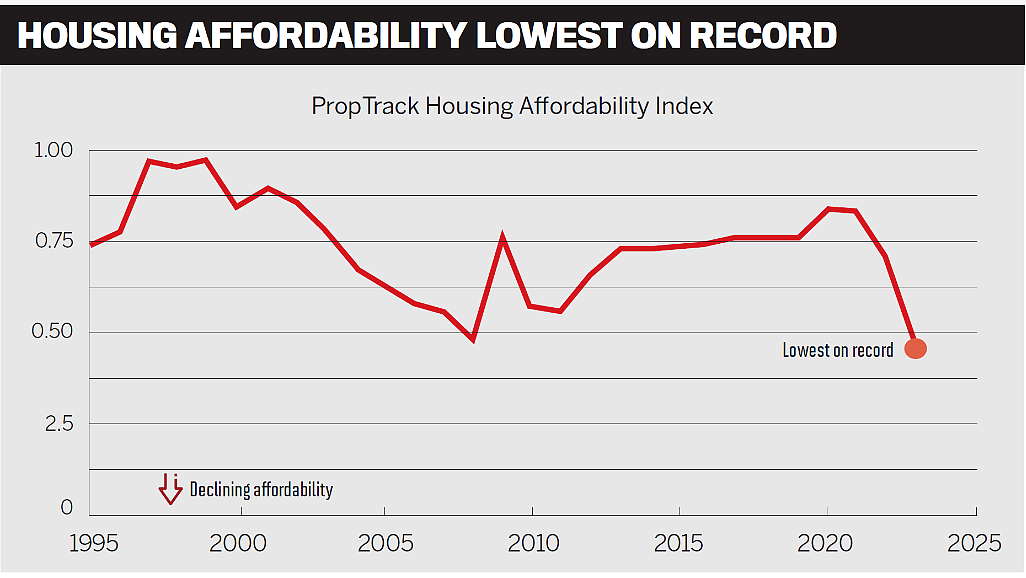

PropTrack 8 月份的住房可负担性指数显示,住房可负担性目前处于至少 30 年来最糟糕的水平。虽然收入中位数略高于自 1995 年有记录的情况以来,但是能负担得起的住房比例最低,仅占去年售出住房的 13%。

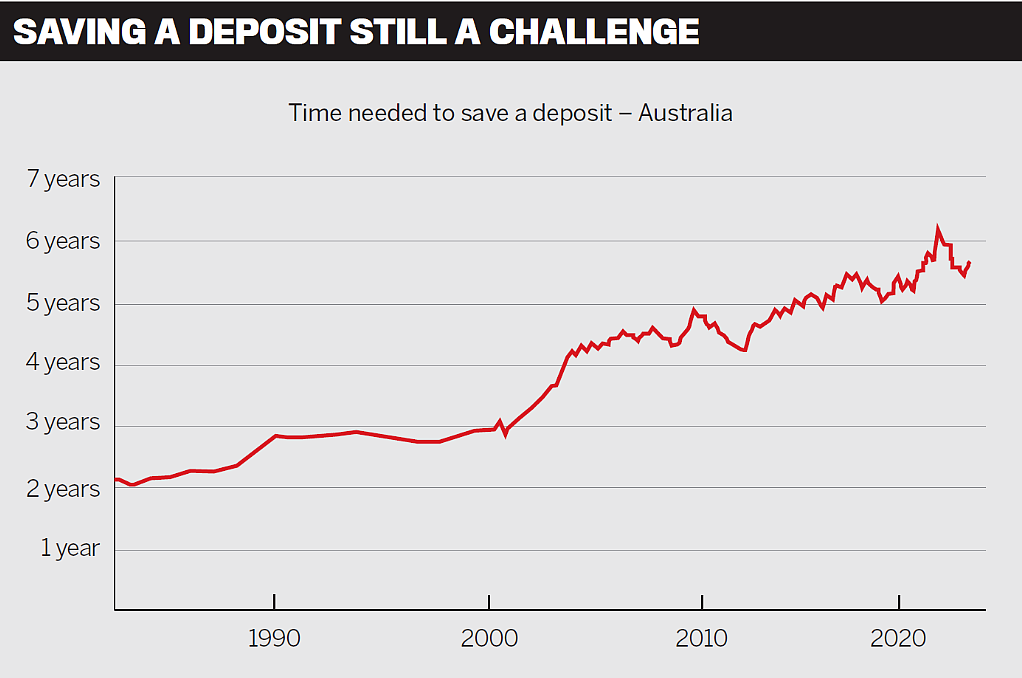

澳大利亚统计局(ABS)的数据显示,6月份季度住宅的平均价格上升至91.27万澳元;要支付20%的首付,借款人需要18.2万澳元以上。

另一方面,许多经济学家认为澳大利亚央行已经完成了加息,并预测将在 2024 年下调现金利率。这将给首次置业者带来一些希望,即置业可能会变得更容易一些。

首次置业者需要的是一位了解房地产行业、住房贷款市场和各种政府补助金的知识渊博的专家。这就是抵押贷款经纪人的作用所在,他们可以引导客户进行大量的贷款选择,消除复杂性,帮助他们选择适合自己情况的贷款。

首次置业者市场现状

各行业的专家对首次置业者的市场现状做了一些分析。

ING澳大利亚公司销售和分销主管Glenn Gibson:

“首次置业者市场仍然相对低迷,这在很大程度上可能是由于:积累存款的能力;可负担性--低工资通胀和强劲的价格增长,例如悉尼在过去三个月里的价格增长为3.8%;借贷能力;以及有限的供应。”

Bankwest第三方总经理Ian Rakhit:

“Bankwest 正在进行的研究表明,没有住房贷款的年轻人对在澳大利亚拥有住房的看法不一。年轻人认为无法实现置业的比例逐年上升。

最近,我们发现有 30% 的人认为这一目标无法实现,而 2022 年和 2021 年这一比例分别为 27% 和 24%。

然而,对于其他许多有志成为房主的人来说,这仍然非常重要,75% 的 年轻人告诉我们,拥有住房的目标对他们来说仍然很重要--自 2021 年以来增加了 8%。”

数据显示自今年 2 月以来,首次置业者市场已经稳健反弹。由于房租上涨和空置率的不确定性,首次置业者有动力离开租房市场,转而购房。

事实上,首次置业者目前占自住房产的 28%,高于通常 25% 的平均水平。当然,由于首次置业者更青睐经济实惠的地段,各州的情况也不尽相同。

Helia首席商务官Greg McAweene:

“Helia最新发布的《2023年购房者情绪报告》发现,首次购房者正在发出 "不要放弃 "的信号,60%的人表示现在是他们购房的好时机。

随着房租价格的不断攀升,越来越多的人发现难以承受经济负担,48% 的首次置业者表示,难以承受的房租让他们开始考虑买房。建立资产净值和更好地控制住房支出的前景变得越来越有吸引力。

考虑到近期利率的上升和生活成本的增加,有购房愿望的人都很现实,85% 以上的人都明白,他们的第一套住房不会是他们的梦想或理想房产。”

Specialist Finance Group总经理Blake Buchanan:

“房地产市场很难进入,尤其是对于首次置业者来说。

数据显示,能够购买第一套住房的澳大利亚年轻人越来越少,尤其是现在的利率比十年前高得多,几乎是十年前的两倍。

虽然全澳各地都有各种首次置业者激励措施,但这些措施并不能完全解决年轻人的置业问题,再加上通常是高杠杆交易的融资复杂性,这一市场近来一直在萎缩。

不过,这一领域是经纪人在指导、协助和实现首次置业者的置业梦想方面所做的出色工作的一个例子。

没有经纪人,房主的数量会更少。 ”

解决住房可负担性的办法是什么?

安信金融的CEO Mark Luo表示,首付是一项挑战,但首次置业者越早进入市场越好。

如果印花税和 LMI 等费用对存款造成了影响,安信建议首次置业者在必要时寻求其他贷款机构。

为了帮助首次置业者早日进入市场,安信会使用灵活的举措如 90% LVR 和无 LMI、简单的收入核实和无信用评分等方式,快速获得贷款。

"他们所购房产的租金可用于支付抵押贷款,也可用于支付生活租金。这种方法可以让首次置业者先行一步,并利用资本增长的好处为将来的进一步投资或自住购房提供资金。"

根据 Helia 的《购房者情绪报告》(Home Buyer Sentiment Report),首次购房者明确承认在购房过程中面临的两个明显挑战是经济承受能力(90%)和存款(78%)。

这是由许多因素造成的,包括某些地区的供应不足、高利率和生活成本压力。

因此,越来越多的购房者认识到贷款人抵押贷款保险和其他途径的价值,这些途径可以克服存款障碍,帮助他们早日拥有自己的住房。

Mark强调:"对于那些可能没有 20% 存款的有抱负的首次购房者来说,了解其他途径及其在实现购房目标方面可能发挥的作用,对于决定购房结果非常重要。

Helia 的报告显示,首次置业者正在权衡其他选择,包括在 LMI 的帮助下以高于 80% 的贷款成数融资;60% 的人可能会利用 LMI 来弥补存款缺口。

在供应有限的情况下,可负担性是一个需要解决的复杂问题,而对首次置业者的帮助还不够。

Mark说,"我们确实需要围绕对首次购房者的援助进行更好的行业磋商,否则投资者和房主之间的平衡将进一步失衡,增加购房成本的困难"。

除了释放更多土地外,政府还可以考虑在一段时间内对购房支出进行减税。

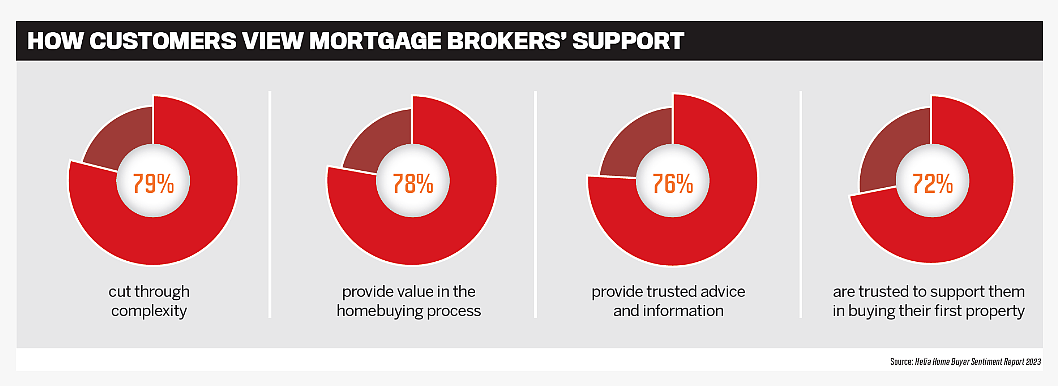

房地产市场总是挑战与机遇并存,在当前环境下,为首次置业者提供所需的支持非常重要。Helia的研究显示,贷款经纪人被公认为是值得信赖的信息来源,79% 的购房者表示经纪人可以帮助他们化解购房的复杂性。

安信拥有一批经验丰富的贷款经纪人,能够公正地为置业者提供最适合其独特情况的解决方案,这些解决方案考虑的不仅仅是利率问题。

无论您的条件如何,现在就与安信联系,这样您就能了解购房流程以及登上阶梯所需的条件。安信将重点放在流程的确定性和速度上,以帮助我们的客人顺利购房。我们可以帮您量身定做解决方案,也可以协助您制定置业计划。

房产未来之路

随着通胀压力的缓解和国内生产总值(GDP)的缩减,澳大利亚央行可能会寻求经济软着陆。

"我们很可能已经看到了顶峰,可能会比预期更早地下调(现金)利率。我们预计未来几个月将有更多存量房进入市场,这可能会使市场略微转向买方市场,从而对房价产生一定的缓和作用。"

不过,Buchannan表示,随着利率趋于稳定,这也会增强所有市场的买家信心。虽然一些投资者为了获得安全合理的银行存款回报而离开市场,但新的投资者市场将寻求投资--这 "可能会使房价居高不下,从而无法减轻与入市相关的成本负担"。

他说:"随着大企业要求员工返回办公室,并将员工留在重要的就业中心附近,我认为这种现状将维持到 2024 年。"

Gibson说,如果利率大幅下降,可能会提高首次购房者的借贷能力。不过,这也可能会推动房地产价格进一步上涨,给首次置业者带来更多不利因素,如果没有工资通胀,这种不利因素会更加严重。

MacRae表示,利率宽松总是受欢迎的,尤其是对首次置业者而言,但他也同意,利率下降可能会加速房地产价格上涨,尤其是在主要的城市。

"随着人口的持续增长,我们认为这种可能性确实存在。我们鼓励首次置业者在存首付之初就与他们的经纪人联系,并在经济实惠、发展前景良好的地段寻找房产。"

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64