澳洲“稳赚不赔”的单元房地区出炉!这些区赚麻了...(组图)

据《悉尼晨锋报》4月5日报道,去年年底,在一些外围郊区和蓝筹社区中,几乎每一套出售的单元房都为其业主带来了利润。

研究机构CoreLogic发现,这与高密度地区的单元房市场形成了鲜明对比,在那里,多达五分之二的单元房销售都出现了亏损。

这些数据为首房买家或无法负担起独立式住宅高昂的价格,但又担心在财务上出现倒退的投资者,提供了一个视角。

(图片来源:《悉尼晨锋报》)

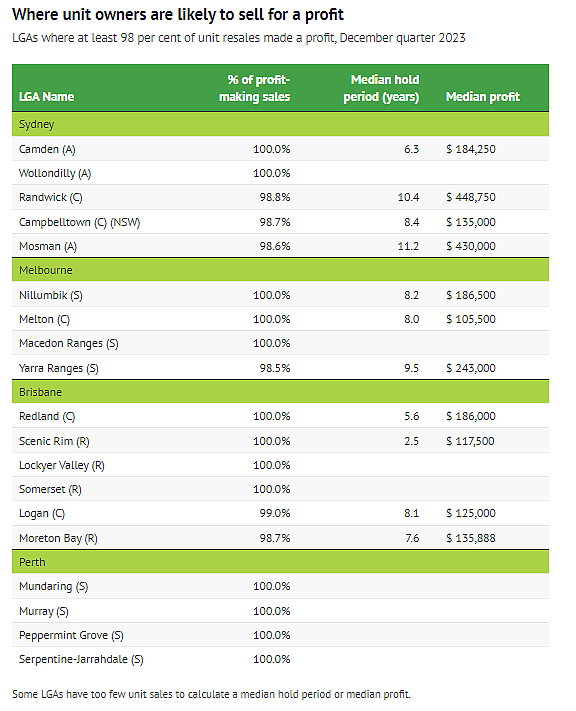

在悉尼,位于该市西南部外围的Camden和Wollondilly市政府辖区内,在去年第四季度期间,每套单元房的销售都实现了盈利,同时,在附近的Campbelltown,几乎所有的单元房卖家(98.7%)也都实现了盈利。

在东郊的Randwick(98.8%)和北岸的Mosman(98.6%),单元房销售实现盈利的比例也很高。

在墨尔本,位于东北部外围的Nillumbik、西部外围的Melton,以及部分地区包含在大墨尔本范围内的Macedon Ranges,每套单元房的销售都实现了盈利。

在大布里斯班地区,Redland、Scenic Rim、Lockyer Valley和Somerset的每套单元房销售都实现了盈利。

而在珀斯,Mundaring、Murray、Peppermint Grove和Serpentine-Jarrahdale的所有单元房卖家都实现了盈利。

(图片来源:《悉尼晨锋报》)

CoreLogic澳洲研究主管Eliza Owen表示,在许多地区,单元房在所有房产类型中所占的比例越低,盈利的可能性就越高。

例如,在每套单元房出售都赚钱的Camden,单元房仅占房地产市场的约4%。

相比之下,在Parramatta和Strathfield,单元房存量至少占三分之二,其中该季度约四分之一的单元房在转售时出现了亏损。

Owen说:“这些并非是投资者主导的供应过剩市场,这些市场往往会出现亏损。”

“这些地区的特点是,投机性投资较少,更多的是自住,持有期较长。”

Owen表示,这些住宅也可能面积较大,因为本报告中的“unit”一词包括任何分契式产权的住宅,如一些半独立式住宅或联排别墅。

她也指出,Randwick是一个例外,那里60%的住宅是单元房,但其中许多是中等密度或20世纪60/70年代的公寓,面积较大,随着时间的推移会吸引更多的需求。

她说:“如果你只能负担得起一套单元房,这并不一定意味着你买的东西不会获得任何资本收益。”

“但是,就像任何事情一样,关键是要进行优质购买,对建筑的历史进行尽职调查,我认为面积是一个相当重要的因素。”

(图片来源:《悉尼晨锋报》)

资本收益的平均规模也各不相同。在悉尼的Hunters Hill,盈利单元房的利润中位数为61.5万澳元,不过盈利的比例并不高。而在Woollahra、Randwick、Waverley和Mosman,平均收益超过40万澳元。

墨尔本的海滨地区在盈利销售占比较低的情况下录得42.5万澳元的利润中位数,珀斯的赢家是Cottesloe,利润中位数为20万澳元,布里斯班则是Redland,为18.6万澳元。

Jellis Craig Eltham的Trent Grindal在墨尔本Nillumbik郡的Eltham销售房产,他说,他所在地区的许多公寓都是由大房换小房的人士所购买。

他们可能会出售自己的家庭住宅,购买一套单层公寓,以避免该地区其他房产的陡峭地块和楼梯,并将换房所得的价格差额存入银行。

但他表示,在Eltham及其周边地区很少有公寓楼,而离城市更远的地方就更少了,尽管那里有别墅单元可供选择。

他说:“在可预见的未来,由于这些开发项目的成本,这种情况不会有任何好转,它们的效益并不显著。”

(图片来源:《悉尼晨锋报》)

在Mosman,Cousins&Co的John Millane表示,自疫情开始以来,公寓的收益率已经上升,吸引投资者重新进入市场。

在他负责的区域,公寓买家大约一半是投资者,一半是首次购房者,他们被该地区的位置和方便前往CBD的交通所吸引。

他举了Military Rd上的一个房源为例,该房源上一次成交是在2012年,价格为71万澳元,而在上周末的首次公开看房中,人们对约140万澳元的价格表现出了浓厚的兴趣。

他说:“很多人进入市场是因为过去几年租金涨幅如此之大。这也给价格带来了压力。”

“很多人都在想,与其继续支付房租,不如获得融资并在完全被高价挤出市场之前进入市场。”

他说,该地区的许多单元房都是在20世纪70年代至90年代之间建造的。

“在这些地区及其周边地区,并没有大量的新建大楼,尽管现在人们普遍预计,随着重新分区的变化,将会出现大量的新建项目。”

(Alan)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64