澳元月内下跌4%,下行风险还将继续?

点击上方可订阅哦!

作者:Iris Lin 林嘉尧

澳财网金融分析师

近一个月来,澳元汇率大跌超过4%,近期引起澳元变动的因素主要有哪些?

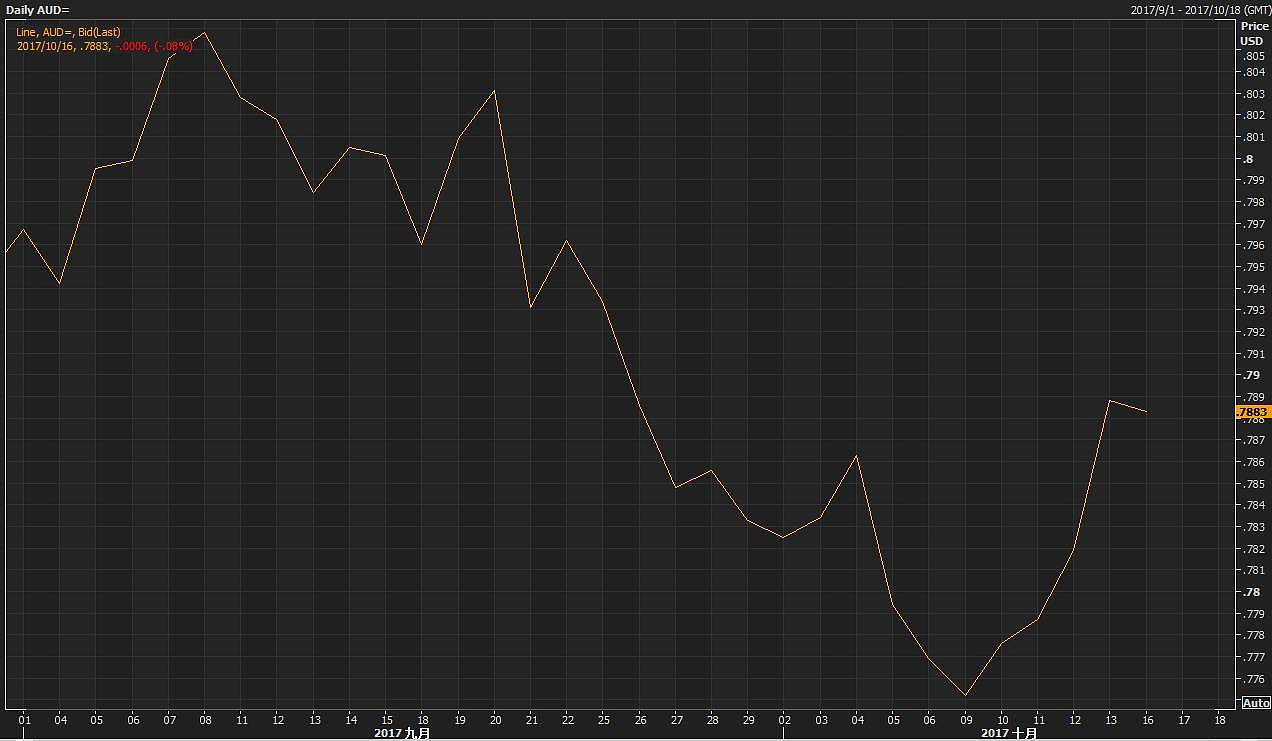

自7月底澳元兑美元突破0.8关键阻力位后,澳元一直在高位徘徊,一度触及2015年5月以来最高水准0.8127。尽管澳元短线大幅走高,但包括德银在内不少金融研究机构都认为澳元被严重高估,短线走强可能只是“昙花一现”。果然,近一个月来,澳元逐渐走下神坛,重新回归至0.78美元左右。澳元兑美元在过去一个月内下跌超过4%。那么近期引起澳元波动的因素主要有哪些?本文将作简要分析。

近期澳元兑美元汇率走势(来源:路透)

美联储缩表,美元稍微反弹

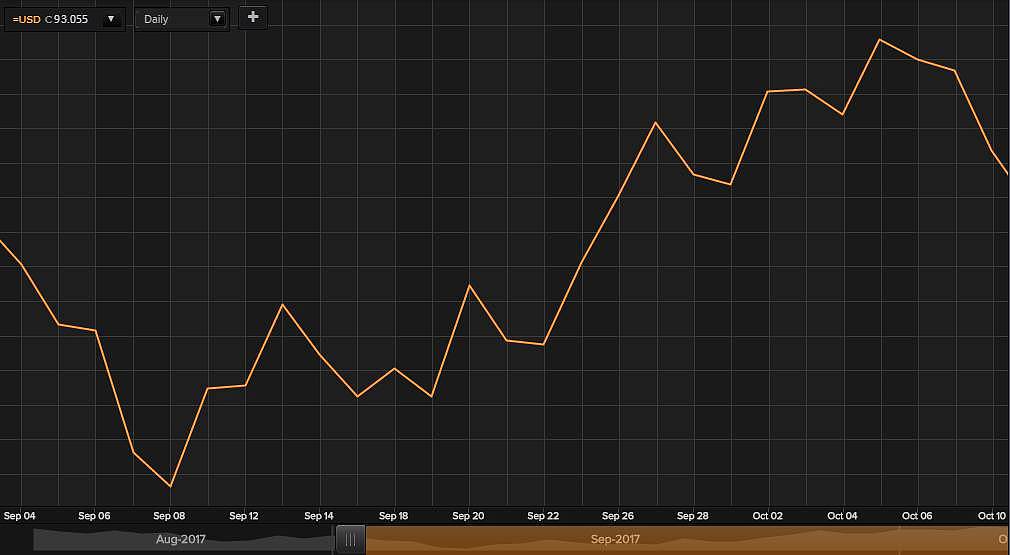

此前,无论是朝鲜紧张局势还是伊玛飓风带来的破坏影响,都使得美元的避险地位遭受动摇。美国经济疲软,就业率创下7年新低。不少投资者认为美国经济复苏周期即将结束,美元指数年内一路下跌,超过11%。

9月20日,美联储正式宣布从10月份开始进行“缩表”。所谓“缩表”,简单来说就是美联储在抛售持有债券的同时减少钞票印发,美国市场上的货币流通量将会进一步降低。预计此次资产负债表缩减总额高达4.5万亿美元。此外,美联储主席耶伦宣布基准利率维持在1%-1.2%目标区间内不变,并暗示今年年底可能会再次加息。美联储的政策声明意外偏硬,美元瞬间被拉升,美元指数短期内上调2%,澳元兑美元汇率间接受到影响下调。

近期美元指数走势(来源:路透)

利率按兵不动,口头放鸽阻上行

回看7月份澳元的突然上行,除了澳洲经济基本面开始走强以外,最关键的还是澳联储在利率政策立场上“话风突变”,传递出未来可能加息的积极信号。雷声大雨点小,澳联储并未如市场预计一样抛出相对激进的措辞刺激经济,相反,他们却一再强调较高的澳元汇率会对澳洲经济带来严重承压。这似乎也印证了经济学者对澳元“被严重高估”的结论。

从澳联储主席洛威连月以来多次的口头干预来看,短期内加息的可能性并不会很大。澳元升值可能会令澳大利亚制造业、服务业和农产品出口的竞争力下降,经济增速也会随之放缓,对矿业复苏也十分不利。除此以外,澳大利亚房地产市场开始有所降温,央行方面想要通过抬高利率来抑制楼市过热的动机也逐渐转弱。全球避险情绪的升温也间接导致澳元等风险货币承压,澳元走软趋势在所难免。

中国钢铁秋冬限产,铁矿石暴跌

作为传统的“商品货币”,澳元汇率波动很大程度上受到铁矿石价格的影响。国际铁矿石价格以连续月纽约铁矿石为例,铁矿石价格从9月初最高值76.54美元一路急挫近21%至60.63美元,中国现货钢价也从4500元人民币下跌低于4300元。铁矿石价格大跌,几乎回吐了前几个月的反弹。值得注意的是,本次铁矿石价格的回落是由中国大连商品交易所铁矿石期货下跌引起的。作为澳大利亚主要的铁矿石出口国,中国钢材市场的一丝风吹草动都对澳洲资源出口有莫大影响。

近期铁矿石价格走势(来源:路透)

中国方面,8月份国内钢铁产量曾触及7459万吨的高位产量。但适逢十九大召开在即,为了确保会议期间看到“蓝天”,政府在9月就开始对北京周边地区的钢铁厂进行严格核查,许多厂房已被责令停产。过去一个月,钢材的减产大大降低了国内市场对进口铁矿石的需求。

然而,澳大利亚的铁矿石供应却大幅增加。大型新铁矿Roy Hill提高了产量,力拓也为了实现3.3亿吨的全年生产目标而提高产能。今年第三季度,力拓从其西澳矿场发运的铁矿石就达到8460万吨,环比增幅接近9%。铁矿石供过于求的现状直接导致铁矿石价格遭受巨大承压,澳元汇率也随之受到影响。

澳元未来趋势预测

尽管澳元短期内出现下滑,但笔者认为,持续大幅贬值的状况不太可能发生。未来一段时间内,澳元汇率的变动还是围绕澳、中、美三大经济主体进行展开。

铁矿石供不应求的状况至年底还会持续存在。随着冬季即将到来,中国环保检查力度正在加大。8月底,政府已经印发了《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》,北方地区28座城市钢厂被要求9月底前制定错峰限停产方案,10月份开始逐步停产。麦格理分析师Serafino Capoferri表示,中国钢材产量在整个冬季供暖期将减产3000万吨,相当于4800万吨进口铁矿石需求被削弱。尽管其他未受限的钢厂可能会增产,但总体来看,最少仍会有3000万吨的铁矿石出口受到影响。以铁矿石为首的大宗商品出口在短期内并不能对澳元汇率其提振作用。

美国方面,尽管“缩表”政策使美元在短期内稍微出现反弹,但美国消费者物价指数不及预期,通胀迟滞弊端逐步显出,在往后一段时间内很有可能会拖累美元走低。美元在兑澳元汇率上并不占据相对优势。中国经济稳中向好,下半年有望保持上半年6.9%的GDP增速,经常账户盈余继续收窄有助于贸易进出口快速增长。对重要的贸易伙伴澳大利亚来说,是件好事。

回归到基本面,澳洲经济逐渐转好对澳元汇率来说是一大利好消息。澳大利亚10月份墨尔本研究院和西太平洋银行消费者信心指数跳升至年内高位,家庭财务状况普遍有所改善。就业市场近期总体向好,就业增长达到2.7%,全职就业也稳步增长。新一轮矿业复苏将会对澳大利亚各项经济指标带来贡献。经济学家预测,澳大利亚GDP年率增速将从第二季度1.8%升至第四季度逾3%,上升趋势可能会延续到2018年。

综合来看,笔者相信澳元汇率本轮下跌更像是基于货币价值本身的回调。得益于澳洲经济基本面的承托,未来一段时间,澳元兑美元汇率大致在现有0.78水平上震荡。延续RBA对澳大利亚经济前景的偏乐观看好态度,周四出台的9月份就业数据可能如预期实现连续第十一个月正增长。若就业数据如预期向好,澳元汇率短线内略微走高。

免责声明:本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。

推荐阅读(点击图片查看)

长按二维码

关注我们

电话:

1300 22 66 66

地址:

Level 4, 342-348 Flinders St Melbourne VIC

转载及合作事宜,请联系

点击“”查看更多内容

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64