中国制造的激荡四十年:中国做对了什么?

一切升级离不开制造,消费升级的高品质需求、服务升级的个性化需求、以及人类活动和制造组织流程的数字化信息化,既依赖于先进制造、高端制造、服务制造、柔性制造等新兴制造业的发展,也给各种传统制造业赋能,通过互联网、物联网、制造业的结合,改造传统制造的组织流程和生产方式。今天对于中国制造来说,新时代的大幕正在展开。

中国制造的激荡四十年

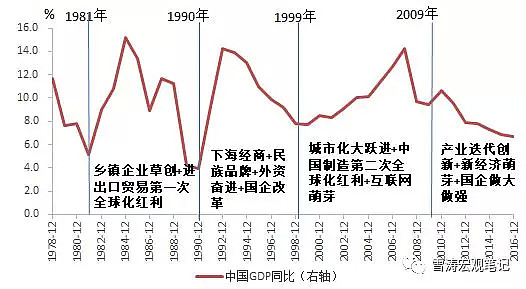

图1:改革开放以来中国实际GDP同比增速

资料来源:WIND,天风证券研究所

今年是中国改革开放的40周年。40年来,中国的名义GDP翻了近8番(254倍),年均名义GDP增速达超过15%,差不多每5年翻一番,这是一个奇迹。奇迹的背后,实际GDP增速却表现出有规律的起伏,每个起伏都是持续大约十年的浪潮和低谷。40年来,我们看到一批又一批中国制造企业和中国品牌,在浪潮来临时站在了浪潮之巅,又在浪潮退去时消失地无影无踪。这奇迹的40年和规律起伏的四波浪潮,是属于中国制造的激荡四十年。

中国制造的前两波浪潮(1978-1998),简单说就是神州大地压抑已久之后的原力觉醒。这包括了乡镇企业家的觉醒(比如鲁冠球的万向1,刘永好的新希望1982),对外贸易的觉醒(比如柳传志的联想,张瑞敏的海尔),离开体制下海经商的觉醒(比如李东升的TCL,宗庆后的娃哈哈,任正非的华为,段永平的小霸王,王文京的用友,冯仑的万通,史玉柱的巨人,求伯君的金山,郭广昌的复星,王传福的比亚迪)和重新打开国门利用外资的觉醒。

贸易开放带来了制造转移,但没有发生技术转移。80-90年代的大规模技术引进主要是为了满足内需,一些中国人需要的商品,在改革开放初期自己生产不了,就引进整条生产线到中国来生产,比如海尔引进德国的冰箱生产线,彩电引进美国日本CRT显像管生产线等。然而这个过程基本上是从终端直接引进生产环节,一旦出现技术升级,在技术匹配的制约下,中国不得不继续引进技术来实现终端产品的国产化。

只有制造转移,没有技术转移,结果是中国制造自主研发核心技术的能力也被挤掉了。中国CRT彩电工业一度做到全球第一,但遇到液晶技术替代时被打得措手不及,原因是80-90年代的中国制造与新技术的演进过程基本绝缘,中国彩电工业既不了解液晶技术的进展,也难理解新技术的影响,这也造成了中国电子工业直到今天仍然在一些核心技术领域处于看不到尽头的落后状态。

中国制造的第三波浪潮(1998-2008)是自主化,简单说就是复制-模仿-进口替代,copy to China,美国有的中国也要有,美国日本造的中国都要造。相比80-90年代,这一阶段的中国制造已经从集成组装制造中积累了一定的技术基础和劳动力技能,在计算机、手机、汽车制造等领域出现了自主品牌,但核心技术零件、自主研发能力仍然受限于技术、设备、材料,技术被卡脖子的情况下,品牌主要靠资本外延扩张吃规模化红利。

1998年,中国商品房市场开放,城镇化率在之后的10年上升了14%,快速膨胀的城市化需求催生了和基建地产产业链相关的制造业发展(比如梁稳根的三一重工)。2001年中国加入WTO,出口额在之后的10年间上升了613%,出口占GDP最高达35%,出口导向型产业在东南沿海地区出现集聚,比如东莞的电子,晋江的体育,绍兴的纺织,义乌的小商品等。20世纪末,美国的互联网泡沫也催生中国的互联网萌芽,新浪搜狐网易腾讯阿里百度纷纷登场,真正属于他们的时代还在后面。

中国制造的第四波浪潮(2008-2018)是内需创造,简单说就是美国没有的中国也要有,从copy to China转向innovation for China。这一阶段的中国制造已经具有一定的自主研发实力,并能在一些产业做到创新迭代。尽管中国仍然处在城市化和投资驱动增长的浪潮末端,但风景已经和之前阶段完全不同,产业迭代创新和新经济的萌芽开始出现。在靠近消费端的消费电子、家用电器、汽车等制造业领域,自主品牌出现了明显的研发创新能力和制造升级能力,比如小米大疆、格力美的、吉利比亚迪等。在人工智能、移动互联网、生物科技、新能源等新经济领域,中国制造也开始成为创新引领者(比如科大讯飞,蚂蚁金服,滴滴摩拜,华大基因,旷视商汤等)。

中国做对了什么

图2:中国上市公司的全球行业市占率

资料来源:WIND,天风证券研究所

我们将中国上市公司和全球上市公司做对比,全球市占率超过50%的中国行业有14个,超过20%以上的中国行业有50个。过去十年,中国制造快速提升的不仅有全球市占率,还有人工智能、信息技术等关键的基础科技。中国拥有世界排名第一和第二的超级计算机,中国超算神威的计算能力是美国超算泰坦的5倍;中国超算的CPU是上海国家高性能集成电路设计中心研发的SW26010;中国已经建成了世界上第一个量子卫星网络;中国正在人工智能研究关键领域迅速崛起;中国拥有世界上最大的综合孔径射电望远镜,也就是广为人知的“天眼”;中国拥有世界上最有效的物流系统。

中国真正开始出现大量的自主研发和创新迭代也就是最近十年,十年放在产业史上只是一个瞬间,但中国已经在多个行业从追赶者成为领先者,从模仿者成为创新者,并在一些高端制造业开始具备全球竞争力。中国制造在发展中国家里算起步比较晚的,上世纪60-70年代后发展中国家先后出现了拉美奇迹、亚洲四小龙、新四小龙,而今天也只有韩国还在消费电子、精细化工、汽车等制造业领域还具有全球竞争力。中国制造起步虽晚,但在全球制造业市占率排名和关键基础科技的进步速度上,仅次于美国,而且和美国之间的差距在快速缩小。中国究竟做对了什么?

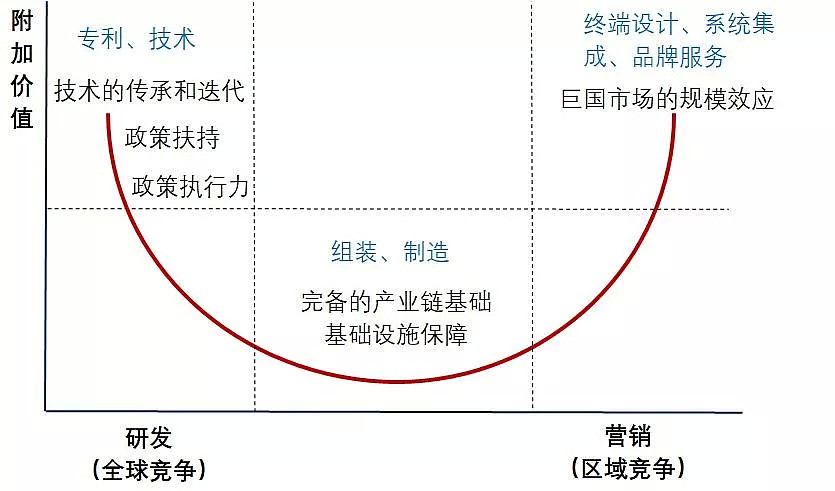

图3:中国制造业的微笑曲线

资料来源:作者绘制,天风证券研究所

制造业不是零基础就可以发展起来的,无论是生产要素的比较优势还是市场的规模优势,都不能算作是一国制造业成功的充分必要条件,人类产业史上不缺少要素大国的失败案列,也不乏要素小国的成功案例。以美欧日的成功为例,一国要成为制造大国和制造强国,需要在产业链的上中下游都具备竞争力。今天中国制造正在形成的全产业链优势,主要来自于四个因素:巨国市场的规模效应、良好的基础设施保障、完备的产业链基础(包括高效率的产业工人和受过良好教育的工程师队伍)、共和国前30年技术基础的传承迭代。我们借用施振荣的“微笑曲线”:市场容量足够大,品牌服务的推广空间足够大,做终端设计、系统集成的国产厂商能够存活;完备的产业链基础、良好的基础设施,给中游制造提供了低成本高效率的保障;技术的传承迭代、很强的政策扶持和政策执行力,驱动产业向上游发展,掌握自主研发能力和专利技术。

巨国市场的规模效应:

欧睿信息咨询公司的研究显示,到2020年中国的中产阶层将达到7亿人,相当于欧洲总人口(7.4亿)。庞大的人口规模为中国的创业者提供了巨大的成长红利,这使得每一个产业的进入者都有机会以粗放的方式完成自己的原始积累。严格意义上说,今天常被提起的新四大发明(高铁、支付宝、共享单车、网购)都不算中国首创,但重要的是这些技术在中国得到了最成功的应用,都离不开中国市场巨大的规模效应。大市场能够降低和摊薄成本,福耀玻璃到美国设厂的原因是美国汽车市场足够大,当地设厂便于快速到货。借助大国效应的势能,中国企业通过大量的研发投入或海外并购高科技公司,缩小和领先国家的技术差距,并建立核心竞争力,最终以出其不意的方式创造出新的可能性和模式突变。

良好的基础设施:

大国制造崛起需要良好的基础设施保障,基础设施和物流效率,决定了能否实现海陆空快速的运输。2010年郑州引进了富士康之后,2012年郑州机场开始二期大扩建,郑州机场的货运量从2011年的10.3万吨增加到2016年的45.7万吨,2014年郑州机场高速还是四车道,仅仅用两年就全部改成了八车道通行,体现了强大的基础设施保障能力。2017年郑州成为亚马逊在中国中西部的首个直邮口岸,这背后是高效率的运输能力保障。

中国拥有世界上最有效的物流系统,而且基础设施覆盖完整,并不只集中于经济发达的沿海地区,这一点遥遥领先其他发展中国家,而且超过很多发达国家。根据中国铁路总公司的数据,中国高铁营运里程达到2.5万公里,占全球高铁总量的66.3%;中国在修桥、铺路、盖楼、挖港的能力世界领先;中国具有世界领先的高压输电技术和港口机械技术;中国是世界太阳能发电量和风力发电量最大的国家。

完备的产业链基础:

完备的产业链基础既能够降低成本,也能快速高效地解决上下游带来的问题,增强竞争力。打个比方,虽然苹果产业链是苹果扶持起来的,但也具有很强的自主研发能力,一旦未来苹果手机销量不佳,苹果产业链的产品复制能力也能够在汽车电子、AR/VR、智慧物流、智能城市等各种新领域复制,这才是驱动中国制造进一步做大和估值提升的核心。在技术密集型行业里,一旦下游(组装生产制造)站稳了中国企业,上游(设备和材料)就会集聚,如果中国企业能够通过技术转移掌握了技术,上游最终也会被中国取代,这就是中国制造一步步实现完备产业链的过程。

产业链基础——高效率的产业工人:

工业产品的价格优势不仅取决于劳动力成本,还取决于劳动生产率,中国劳动力成本上升,但工人的劳动生产率也在提升。曹德旺提到过中国制造的两个优势,一个是人力成本只有美国的八分之一,一个是中国的劳动生产率比美国高

。中国工厂和美国工厂的劳动生产率差多少呢?2016年10月CCTV2《中国财经报道》播放了一期关于福耀玻璃的节目,里面给出了答案。2016年,福耀玻璃从国内调集中国工人,在美国工厂和已经上岗了半年多的美国工人进行了一场生产效率比赛,给汽车玻璃压膜。福耀公司制定的生产定额是800片,最终中国工人做到了1011片,超出要求20%,而美国工人平时的工作效率只有500多片,因为比赛激发了竞争意识,才提升到了792片。

产业链基础——受过良好教育的工程师队伍:

中国从1999年开始大学扩招,扩招后大学从每年招生100万到现在每年700万。尽管大学扩招在初期引来一些非议,但之后这种非议逐渐消失了,明眼人都能看出来大学扩招在过去20年为中国的高速发展培养了大量人才,最重要的是储配了工程师人才。十年前我读工科的时候,“工程师红利”已经是普遍接受的概念。过去十年,中国的“工程师红利”大大提高了中国制造的生产效率,一个互联网企业在北京、上海、深圳、杭州很容易招到合适的程序员,这就是良好的技术环境。

共和国前30年技术基础的传承与迭代:

共和国前三十年的工业基础可能被低估了,认真了解一下中国的工业史,会发现技术是有传承的,许多今天具有技术能力的中国制造企业,其技术源头可追溯至共和国前20年的自力更生阶段(1950-1970),且在改革开放时期坚持自主开发。

比如,今天被称为“中国工业骄傲”的京东方,可以追溯至1956年建成的北京电子管厂(774厂),这家企业见证了中国电子半导体行业的兴衰。今天被称为“民族企业创新标杆”的华为,其技术基石可以追溯至1991年解放军信息工程学院自主研发的“HJD04”万门数字程控交换机(04机)。今天唯一能和隆基股份一样规模化生产单晶硅片的中环股份,可以追溯至1958年组建的天津半导体材料厂。今天中国商飞的C919大飞机,其技术积累可以追溯至1970-1982年研制的“运-10”。今天中国的核动力和核反应堆技术,可以追溯至1958年开始研发的核潜艇陆上模式堆。就连公认用市场换技术的中国高铁,其技术根源也来自于中国铁路装备工业在50多年的自主产品开发过程中的技术积累,没有这个,就没有高铁技术引进之后的消化吸收和自主开发的能力基础。

前三个因素为中国制造的“做大”打下坚实基础——巨国市场的规模优势、良好的基础设施、完备的产业链基础(包括产业工人和工程师)。但是中国制造能否“做强”,取决于中国制造能否具有对技术的掌握能力,并在此基础上创新迭代、自主研发。这种能力,既来源于共和国前三十年的技术基础的传承和迭代,也来源于共和国后三十年从终端生产过程中生成的技术能力,还有政府在新技术上的研发投入和政策扶持。

研究“中国做对了什么”的意义,是为了了解中国制造从何而来,向何处去,从而捕捉中国制造的投资机会,在中国制造“做大”过程中寻找厚厚的雪,在中国制造“做强”过程中寻找长长的坡。中国制造经历了共和国前三十年的自力更生艰苦奋斗,后三十年的制造转移进口替代,最近十年中国制造开始发生从追赶者后进者到创新者领先者的角色转变,我们相信未来会出现一批坡长雪厚的中国企业,成为重仓中国的核心资产。

风险提示:

产业政策的不确定性;技术变革的随机性

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64