人口“通缩”时代拉开序幕,20-50岁人群将快速下降,对房价有何警示?

新生儿迅速下降,20-50岁人口即将进入快速下降期,人口老龄化加速,对经济、资产价格的影响正在拉开大序幕。

01

人口进入“通缩”时代了吗?

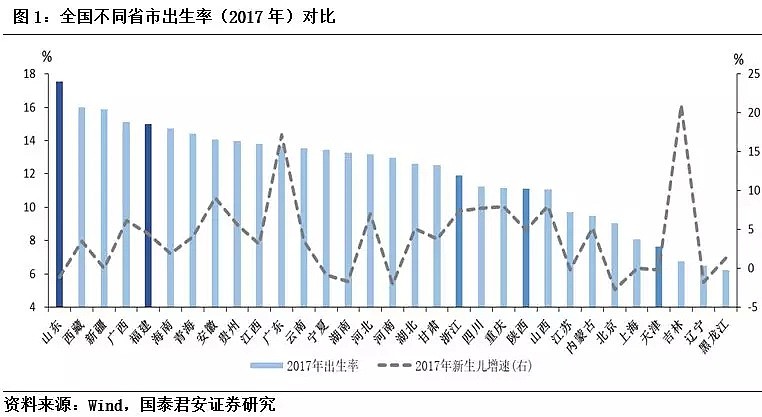

近期,部分媒体报道了各个省市18年部分时间段的出生人口增长情况。数据显示,不少城市18年出生人口较17年有较为显著的下滑,许多城市出生人口同比增速下滑接近20%。

进一步,表1不少城市在山东省,通过对比不同省市的出生率,山东省在全国为生育意愿较强的城市(图1)。生育大省出生人口增速出现了明显的放缓,据此推断其他省市也不容乐观。

按照目前公布的数据来看,假设2018年出生人口增速与表1中各省市增速近似,大约为-20%左右,则18年出生人口将为1378万人,较17年下降约345万人。

那么-20%的出生人口增速反映了当前怎样的生育意愿?如果照此生育意愿演绎,后续人口结构将发生怎样的变化?

02

人口“通缩”,是趋势还是偶然?

1)实际上,出生人口的放缓早已开启,不过二胎政策的实施一定程度上缓解了这一现象,而随着二胎刺激的消退,这一问题又将重新暴露。

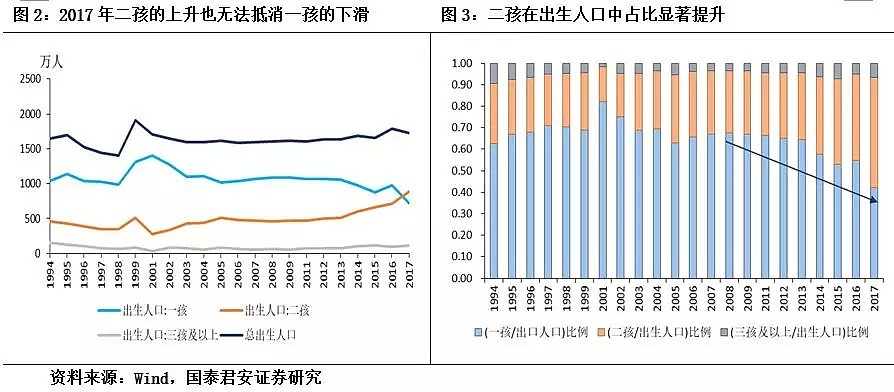

我们将出生人口数量分解为一孩数量、二孩数量和三孩及以上。可以看到,这几年来,一孩出生人口趋势性放缓,而在二胎政策作用下,二孩出生人口稳步上升。具体的:

(1)2017年一孩出生人口同比增速已向下突破-20%,但二胎增速向上突破20%。2017年与2016年相比,一孩出生人口数量下降了257万至724万人,同比增速仅为-26.2%,二孩出生人口数量增加了168万至883万人,同比增速达23.5%;不过即便如此,整体出生人口较16年仍然下降了3.5%至1723亿(图2)。而如果假设二孩、三孩及以上出生人口数量与16年持平,则整体出生人口较16年将下降14.4%至1529万人。

(2)此外,随着二胎的放开,一孩在出生人口中占比下降,二孩则显著提升。2017年,出生人口中,一孩占比为42%,而二孩占比则达51.2%。而早在2011年,国家刚开始实施“双独”二胎政策时,一孩占比为61.8%,二孩占比仅27.3%。2016年开始实施全面二孩政策,这一年一孩、二孩占比分别为56.9%和41.5%(图3)。

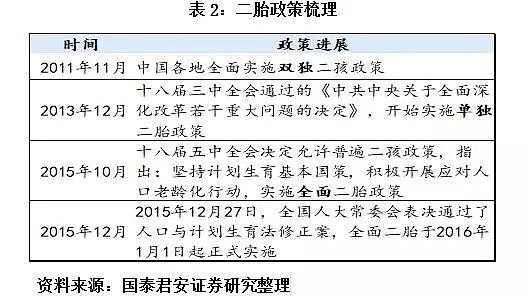

因此,自2011年起开始逐步推行的二胎政策(过程如表2),一定程度上,减缓了出生人口数量的放缓。而全面二胎政策已经实施了两年多,其对出生人口的刺激作用将大大放缓。例如,数据显示,浙江省金华市2018年1-5月,全市出生21879人,同比减少4779人,减幅为17.93%,其中二孩出生12650人,减幅为23.96%。

进而后续,如果没有更大范围的生育放开政策,二胎政策作用的消退将使出生人口趋势性下降的问题再度凸显。

那么,一胎出生人口数量趋势性下降,其背后的原因是什么?有以下几种可能:(1)育龄女性数量的下降。(2)受教育程度提高、劳动参与率提高导致女性结婚和生育年龄的推迟。此外,(3)生活成本高、育儿成本高导致生育意愿下降。

2)育龄女性数量下降对新生儿数量有较为显著的影响(周期性因素)。

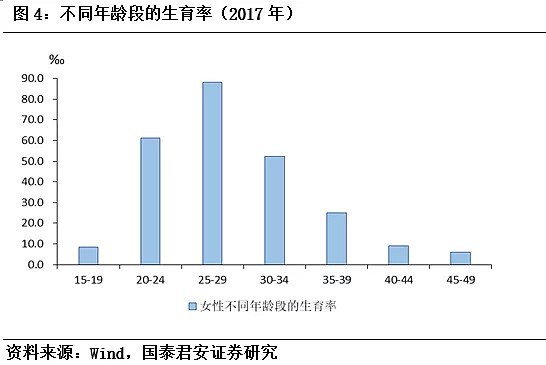

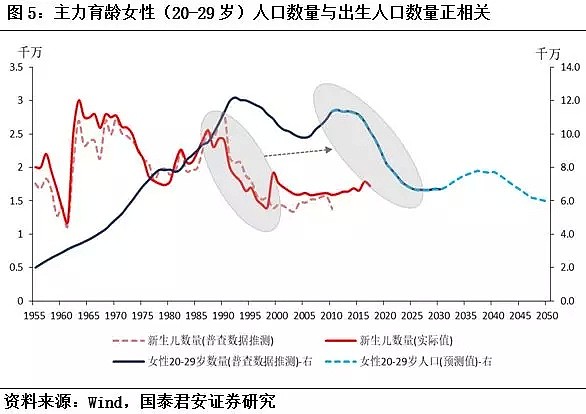

我们比较了育龄人口与新生儿的数量,发现两者有较为显著的正相关关系。其中,女性生育年龄段分布在15-49岁,共35年,但20-29的生育率明显高于其他年龄段,因此选取该年龄段为代表(图4)。

那么20-29岁女性人口数据来自于哪里?一方面,我们利用2010年人口普查数据进行推算(例如,2009年20-29岁人口等于普查年份的21-30岁人口,2011年的20-29岁人口等于普查年份的19-28岁人口),另一方面我们也利用第二部分的预测结果来对未来20-29岁的人口进行预测。关于出生人口,一方面我们利用每年实际的出生人口数据,另一方面利用2010年人口普查数据推测过去每年的出生人口数量。

如图5所示,当年育龄女性数量的下降,会带来显著的出生人口数量的下降。而育龄女性数量的下降,又是由20年前的新生儿数量决定的。1990-1998年,我国新生儿数量连续9年大幅下滑,98年出生人口数量较89年减少了约1000万,而这部分人群为当下生育的主力军,从而拖累了当前育龄妇女数量,进而带来当前出生人口的下降。

上述讨论的影响实际上为人口的周期性变动规律。从出生人口数据看,我国当前正处于第三个小周期中(第一个周期1960-1980,第二个周期1980-2000左右)。当然,在第三个小周期中,出生人口的反弹力度要大大的弱于前两个周期,因此再往后推算20年左右,育龄女性数量的反弹及相应的出生人口数量的反弹也会大大弱于前面的周期,这一中枢不断下移的周期性力量将成为我国人口增长的中长期制约。

3)随着经济发展,女性受教育年限提高、生活成本上升,带来生育意愿的下降。

虽然有周期性的因素在,但我们也看到了人口周期中枢的不断下移。而在第三轮人口周期中,政策不是负面的影响因素,实际上我们还经历了二胎政策的不断宽松。因而更有可能对出生人口产生拖累的或许是生育意愿的改变。

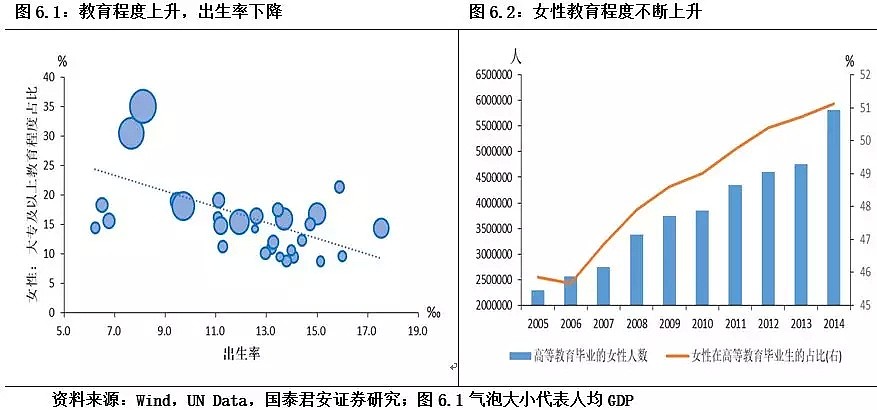

(1)首先,随着经济水平的上升,女性受教育年限增加,其初婚初孕年龄增加,因而女性生育率下降,总人口出生率下降。我们通过对比我国不同省市女性受教育程度和出生率的关系来说明这一问题。我们计算了15岁以上的女性人口中,大专及以上学历(大专、本科、研究生及以上)的占比,发现与出生率显著负相关(图6)。

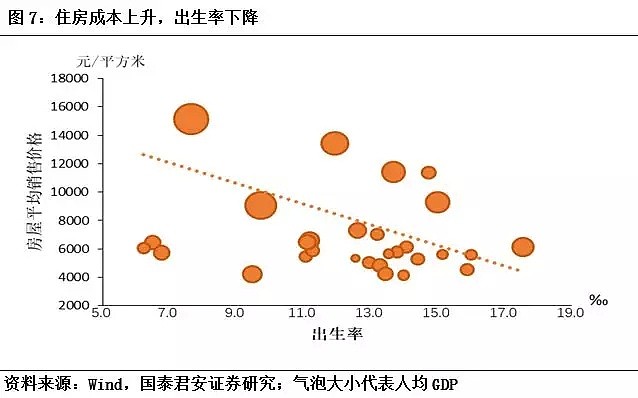

(2)第二,生活成本的上升,也降低了生育意愿。我们对比了我国不同省市商品房销售均价和出生率,两者同样呈现出显著的负向关系(图7)。

(3)而从时间序列看,我国女性受教育年限不断上升(图6)、加上房价上升,成为生育意愿下降、出生人口数量下降的趋势性推力。

03

人口“通缩”时代,总人口和20-50岁人口将如何演绎?

在这一部分,我们将对人口预测思路和方法进行介绍,说明由当前的出生人口增速推测出生育意愿的方法,进而对未来人口趋势进行预测。

1)人口预测思路。

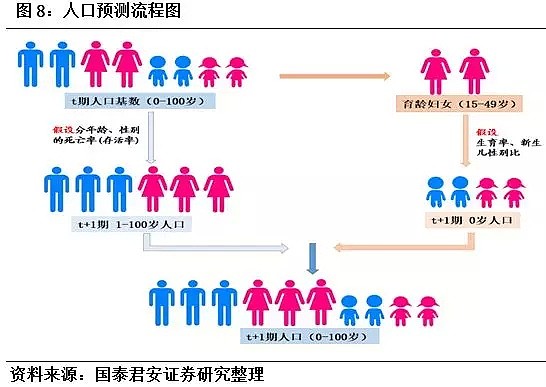

在《老龄化、养老金缺口:积极财政之路》这篇文章中,我们已经探讨了人口的预测方法,并在基本假设下对我国从2018年-2050年的人口进行了预测。具体的,每个时期t,人口总体分布在0-100岁的年龄段上(100岁以上人口合并到100岁中)。对于t+1期而言:

(1)t+1期1-100岁的人口,通过t期0-100岁的人口结合分年龄、分性别的死亡率(或存活率)可以预测。

(2)t+1期0岁的人口,通过t期育龄妇女,结合生育率及新生儿性别比的假设,可以预测。

(3)最后,加总可得t+1期人口。依次类推,可得后面各期的滚动人口预测(图8)。

2)倒推总和生育率。

根据上述思路,预测时需要对分年龄、分性别的死亡率、妇女生育率、新生儿性别比这些参数做出假设:

(1)关于死亡率,我们采用中国保险协会的数据。

(2)关于新生儿性别比,我国新生儿性别已渐趋平衡,从06年的1.19(男性:女性)已显著下降到16年的1.05。我们假设之后新生儿性别比一直维持在这个水平。

(3)关于生育率,我们采用总和生育率(total fertilityrate, TFR)来衡量。

总和生育率的概念是,是指该国家或地区的妇女在育龄期间,每个妇女的生育子女数。而女性的生育年龄大致在15-49岁,约35年。因此,对于t+1时期:

t+1的新生儿数量= t时期15-49岁的女性总数 * t时期的总和生育率/ 35

最新的数据显示,2016年我国的总和生育率为1.62,如果2018年的新增人口数量为1370万人,则倒推出2017年15-49岁女性对应的总和生育率仅为1.37,下降0.25。

3)不同情形下的人口演绎。

下面,我们对比3种总和生育率假设下的人口演绎情形:

情形1:自2017年起,TFR维持在1.37的水平。

情形2:自2017年起,TFR维持在1.62的水平。

情形3:自2017年起,TFR会匀速上升,至2035年上升至1.70。当前我国人均GDP相当于日本1978年的水平、相当于韩国1993年的水平,而两者的总和生育率分别为1.79和1.67。因此假定到2035年TFR将会上行至1.7左右。而对于2035-2050年,假设TFR逐年上升至1.80。

对比这三种情形:

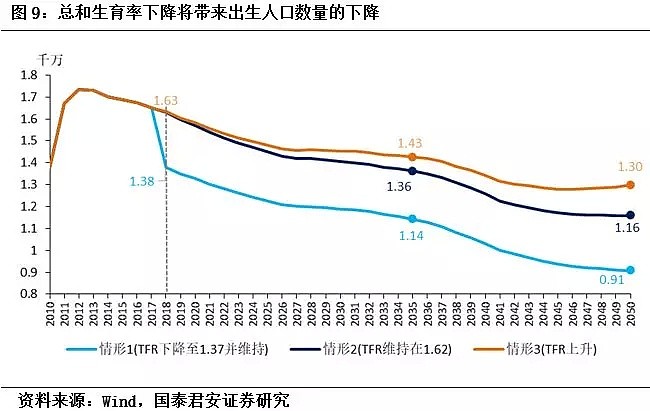

首先,总和生育率的下降直接带来出生人口数量的下降。2018年,在1.37的总和生育率下,出生人口数量或将下滑20%至1.38千万;而如果按照1.62的假设,则18年出生人口数量或将下降5%至1.63千万,较情形1多250万人。到2035年,三种情形下的新生儿数量分别为1.14千万、1.36千万和1.43千万(图9)。

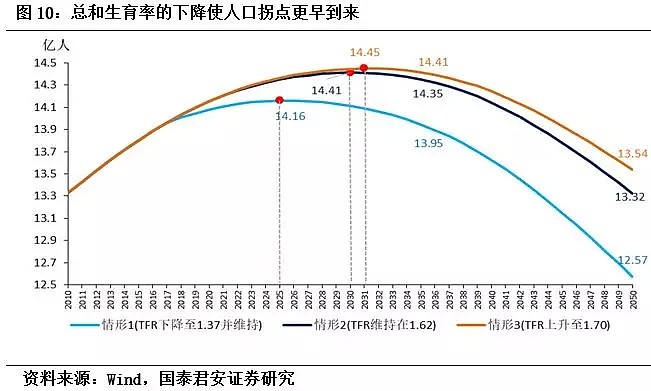

第二,总和生育率下降将会使人口拐点提前5年,人口峰值将下降2500-3000万,且后续人口回落更快。在这三种情形下,人口的高峰将分别2025、2030和2031年到来,届时总人口数分为14.16亿、14.41亿和14.45亿,2035年总人口数分别为13.95亿、14.35亿和14.41亿(图10)。

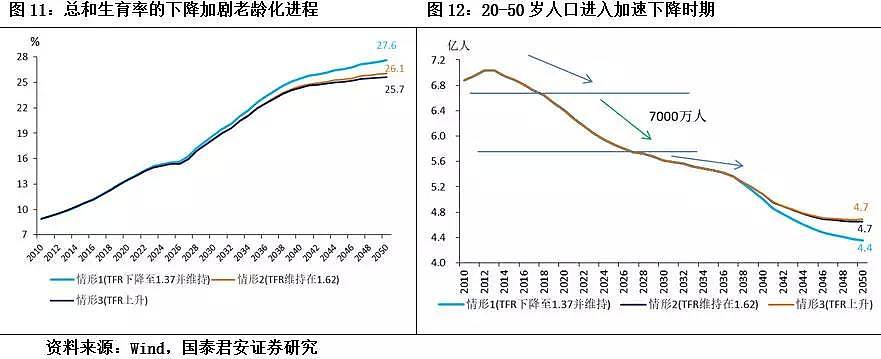

第三,总和生育率的下降会加快老龄化、同时使主力消费人群和购房人群(20-50岁)数量加快放缓。

我们对比了三种情形下,65岁及以上人口的占比情况。在2035年情形1将比情形2和3的老龄化程度高约0.7个点,在2050年情形1将比情形2和3的老龄化程度高约2个点(图11)。

我们还对比了20-50岁主力消费购房群体的数量演绎情况,在2035年前,三种情形没有差别,差异从2037年开始出现,在2050年时,情形1的20-50岁人口数量将比情形2和3少约3000万左右(图12)。

值得说明的是,在2017年之前,三种情形的人口预测参数设定是一样的,在2017年之后总和生育率才开始出现分化,而2017年0岁的人,在2037年才达到20岁,开始影响20-50岁的人口计算,因此在2037年后关于20-50岁的人口,三种情形才有分化。

04

对经济、资产价格的影响:日本的经验。

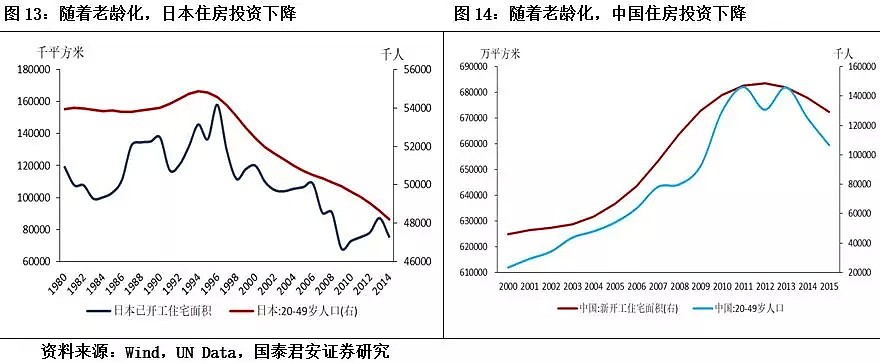

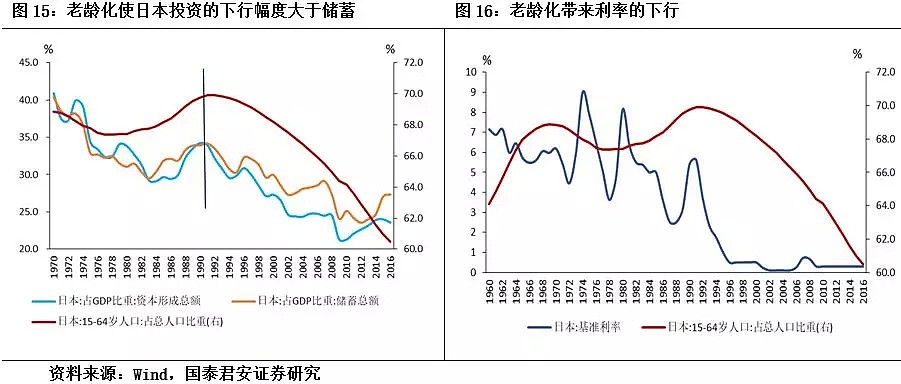

从日本经验来看,生育意愿下降、进而老龄化的加速,可能会带来投资需求的减弱和均衡利率的下降,其中的一个例子是房地产。

可以看到无论是日本还是中国,20-50岁人群与房地产开工面积都有显著的正向相关关系(图13、图14)。因此,出生人口下降将直接带来以投资为代表的总需求的放缓。

从日本的经验来看,老龄化对利率会有负面影响,投资的下降幅度会大于储蓄的下降幅度进而带来利率的下行(图15、图16)。

经典的利率决定理论认为,利率是由投资需求(对资金的需求)和储蓄意愿(对资金的供给)决定的。而老龄化则对资金的需求和供给都会产生影响:

(1)对资金供给(储蓄)产生负向影响,进而对利率有向上拉动作用:居民会平滑消费,从而年轻时储蓄、老年时消费,随着老龄化加深,储蓄下降。

(2)对资金需求(投资)产生负向影响,进而对利率有向下压制作用:一方面,储蓄下降导致利率上升本身就对利率有抑制作用;另一方面,老龄化也意味着投资生产需求减弱。

同时,我们也注意到,日本20-49岁人口拐点(向下)实际上略微领先房地产泡沫破灭的时点(图13)。正常情况下,20-35岁是初次置业的时候,35-49岁是改善性置业的时候。在日本90年中后期,城镇化已经稳定的情况下,20-49岁人群拐头向下与房地产泡沫破灭的时点大体一致,恐怕不是巧合。

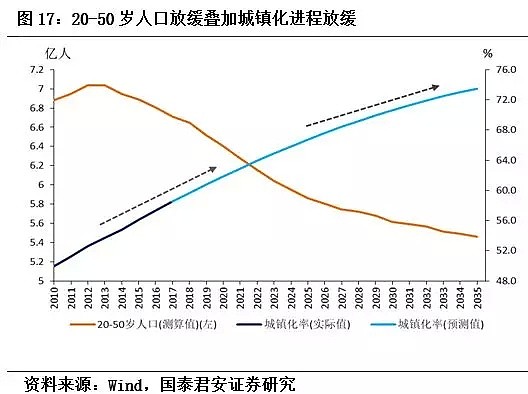

我国的20-50岁人群的下行拐点是2013年,现在是第二拐点——加速向下的拐点。叠加我国城镇化进程已经趋缓(图17),后续我们恐怕应该更为担忧的是房价的下行压力。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64