以史为鉴:关于2008年金融危机,你不能不知道的3件事

2019年,全球经济增长普遍降温,市场上关于下一次经济衰退的揣测层出不穷。与其猜测下一场危机的时点,不如以史为鉴,让我们回顾上次震动全球金融市场的金融危机。

美国智库AIER项目主管、弗罗里达州亚特兰大大学经济学副教授William Luther日前撰文表示,10年前美国经历了上世纪30年代大萧条后最严重的经济下滑。过去10年间已经有许多关于2008年金融危机的分析,研究它的起因、严重性以及随后的相关部门的应对政策等。

Luther认为,2008年金融危机的起因、经过以及后果相当复杂,不过以下3点尤为关键,忽略了这几点的分析则是不完整的:

其一,危机的起因——货币扩张发生在2008年金融危机之前。

其二,危机的经过——货币紧缩加剧了2008年金融危机。

其三,危机的后果——2008年金融危机导致货币政策的日常发生了根本性变化。

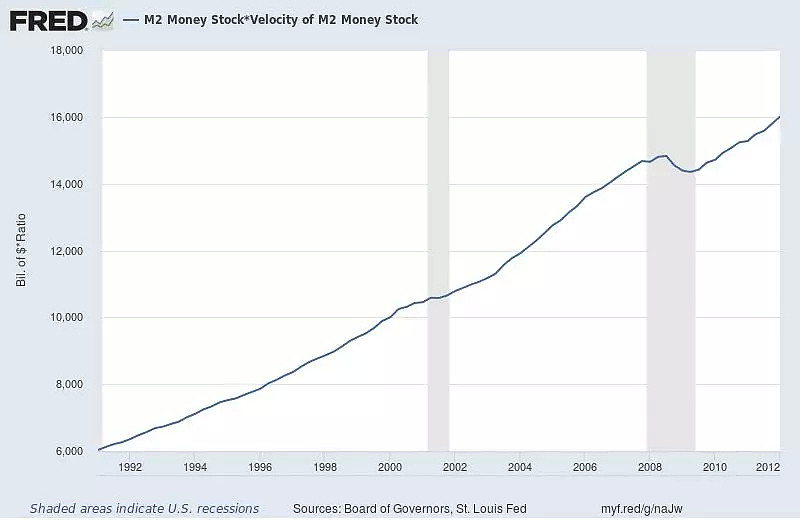

(美国M2货币供应量与货币流通速度的乘积,图片来源:圣路易斯联储)

01

2008年金融危机的起因

Luther分析指出,虽然人们经常把金融危机的起因归结于房地产泡沫,不过从经济数据中可以观察到,美国经济在危机爆发前的几年中生产过剩。

他表示,美国产能利用率从2003年1月的75.63%上升到2007年1月的79.91%。与此同时,25-54岁的劳动力参与率从82.9%上升到83.4%,而失业率从5.8%下降到4.6%。

他援引已故美国经济学家Anna Schwartz的观点指出,扩张性货币政策通常在经济繁荣中扮演着重要的角色。换句话说,糟糕的货币政策助长了不可持续的繁荣:

如果你分析过去市场的历次狂热,扩张性货币政策每次都造就了资产爆炸性激增。每次经济繁荣中被热捧的具体的资产各不相同。不过潜在原因都是过于宽松的货币政策和过低的利率,使人们认为购入某些资产的成本很低,因此纷纷争相购买这些资产。

Luther表示,在理想情况下,如果有效调控货币供应,货币需求的变化将被抵消,如此一来货币供应量和货币流通速度的乘积应是稳定增长的。然而实际情况是,从1991年1月至2001年,美国M2供应与M2流通速度的乘积每年以5.50%左右的复合年增长率速度增加。从2003年1月到2007年,它以5.97%的速度增长得更快。

也就是说,在2008年之前,相对于货币需求,美国更快的货币增长推动了经济繁荣。

02

2008年金融危机的经过

Luther分析指出,当货币扩张造就不可持续的繁荣后,经济必须进行一段时间的修正。被错误分配的资源必须重新分配。劳动者们会花时间寻找新工作,也或许会重新去学习新技能。与此同时,经济总产出将减少。

但重新分配的衰退往往规模很小,大致与此前的经济繁荣成比例。因此,仅这点无法解释自2008年的经济衰退的严重程度,毕竟,之前的生产过剩是相当温和的。

那么,为什么2008年的衰退如此严重?

Luther表示,简单来说是因为不当的货币政策。美国货币供应在2000年代中期迅速增长,美国M2货币供应量与货币流通速度的乘积在2008年前三个季度下降,然后变为负值。

也就是说,当时美联储允许了美国经济名义支出收缩。此外,由于物价水平不会立即调整,实际产出也随之下降。

03

2008年金融危机的后果

Luther表示,2008年金融危机后他最不乐见的是美联储运作机制的变化。

他指出,在2008年经济衰退之前,美联储通过公开市场操作调控有效的联邦基金利率,主要政策工具限于短期美国国债。

不过,自从2008年10月以来,美联储采取了利率下限体系(floor system),其中美联储对准备金所支付的利息是主要的政策工具。由此,美联储资产负债表的规模爆炸性增长,并且资产负债表的构成也发生了变化,包括了风险更高的资产。

他认为,美联储新制度的糟糕体现在4个方面。

首先,维持利率下限体系需要将准备金利率设定在或高于联邦基金市场的利率。这意味着货币政策平均趋于收紧,因为美联储担心将准备金利率的利率设定得过低,而使它所创造的所有新资金都涌入实体经济中。

其次,为了维持规模更大的资产负债表,美联储将一部分储蓄从私营银行系统中剔除。这降低了金融体系中金融中介的参与度,美国经济在研发上以及投资中的支出也就相应减少。

第三,由于该政策对商业银行持有准备金支付利息,这减少了银行间隔夜拆款市场的流动性,商业银行不再需要承担相互监督的成本。这意味着银行可以承担过多的风险,而不必担心遭到同业监督。

第四,新的运作机制使美联储更容易受到美国政府短视政策的影响。他表示,很难估计自2008年后美国经济增长放缓有多少是可归咎于美联储的新机制,但几乎可以肯定这个新机制一定程度上造成了美国经济增长放缓,并增加了系统性风险。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64