摩根士丹利:“减持股票,把钱放回嘴边!”

“市场对于更低的国债收益率意味着什么太过乐观了,事实上,那代表着全球经济前景恶化,持续走低的全球PMI指标代表着一个存在很多下行风险的全球宏观环境。”

摩根士丹利首席跨资产策略师Andrew Sheets团队在其研报中的观点振聋发聩。他们给出的最新投资建议是:

现在,是时候把我们的钱放回嘴边了。有鉴于此,我们将全球股市评级从“中性”下调至“减持”。

作出上述配置建议并非突如其来。近期,他们不断地通过报告传达了他们偏谨慎的观点,包括:认为投资者应该淡化近期G20的乐观情绪,糟糕的经济数据可能会导致更多央行实施货币宽松,因此应当感到害怕。市场对于2019年的企业盈利过于乐观,低估了来自库存、劳动力成本和贸易不确定性的压力。

不过,下调全球股市评级的最直接理由是资产收益率太低:

过去12个月,标普500指数、MSCI欧洲股市指数、MSCI新兴市场股市指数和Topix日本股指相对于摩根士丹利目标价的平均上行幅度只有1%。如果忽略目标价,基于当前估值预测投资回报率,经调整后的上行幅度也只有3%。

这引发了两个问题。

第一个问题是:为何上述这些股市指标的回报率如此之低,特别是考虑到央行们可能会实施更多宽松政策?

摩根士丹利推断,尽管美联储本月有可能降息,欧洲央行也可能会开启新一轮量化宽松,但这些宽松货币政策的积极效果可能会被全球经济增长放缓带来的负面效果所抵消。

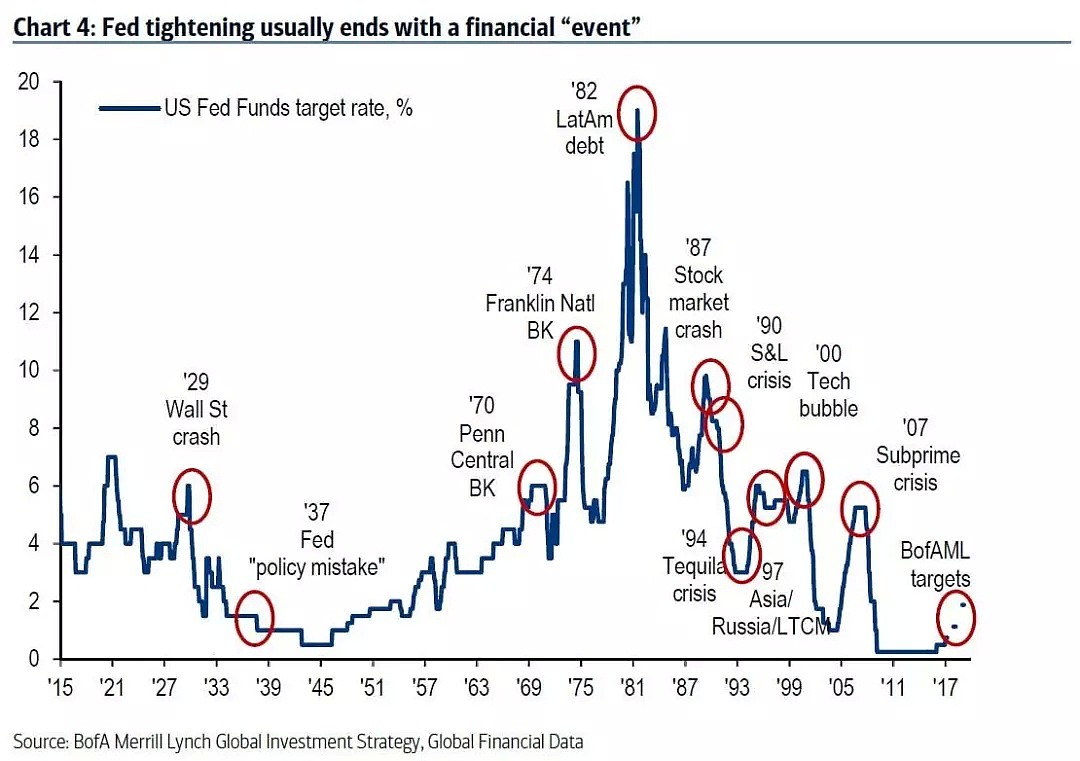

过去三十年间,股市留下的一个不断重复的教训是:当较为宽松的货币政策遇到较弱的经济增长时,后者通常对股市投资回报率更为重要。反之,当经济改善时,宽松货币政策的效果最好。

在摩根士丹利看来,无论是美联储的潜在降息还是欧央行的新一轮QE,其实都意味着央行们是在担心全球经济增长放缓正在变成现实。

第二个问题是:为何摩根士丹利选择现在下调全球股市评级,而不是等到美联储真的降息之后?

对此,Andrew Sheets团队表示,他们已经看到近期出现了两个下跌行情的催化剂:二季度财报季和夏季流动性减弱。

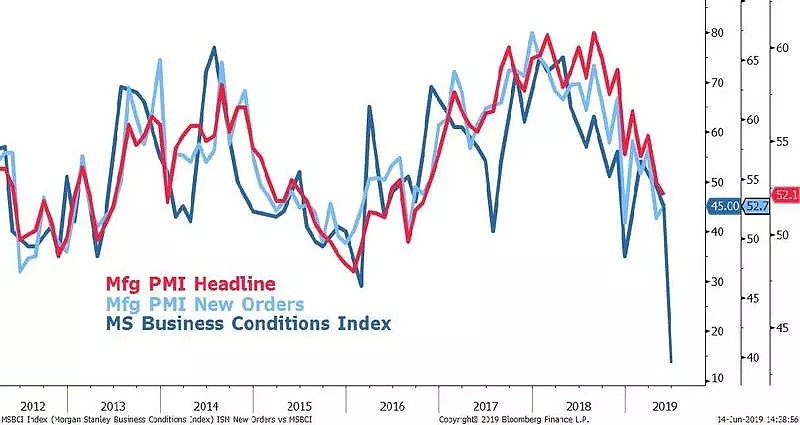

各大上市公司即将陆续发布二季度财务报告。摩根士丹利认为,市场对于上市公司下调全年利润指引的预期定价是不足够的,理由太多了,包括全球PMI指标持续下滑,摩根士丹利商业环境指数在6月份创出了史上最大单月跌幅,以及全球贸易局势不稳定。

“我们相信,所有这些对于股市而言都预示着风险。”

与此同时,他们还注意到,全球股市的流动性和平均回报率从7月底开始下降。其中,从去年的7月13日到10月12日期间,全球股市回报率是自1990年以来的史上最差记录,这可能是由于流动性和市场风险偏好在进入二季度以后双双恶化。

不过,市场上有一种认为股市可能受益于新一轮全球货币宽松的观点,即没有什么资产能替代股票,而且投资者情绪指标也没有过头的迹象。

对此,摩根士丹利认为,与债券相比,股票确实提供了历史性的较高的股权风险溢价(ERP)。然而,“我们认为这种想法过于乐观是非常危险的。”

ERP是一种评估指标,相对于短期指标而言,它作为长期权衡指标会更适合。

摩根士丹利承认,在金融危机爆发后的几乎整个时期,股票相对于债券来说确实都显得比较便宜。其中,欧洲和日本的股市,价值股和周期股是相比于债券而言最便宜的股票资产,“但是,它们也最不受青睐。”“事实上,投资者的仓位看起来相对集中在美国股市、成长股、质优股和防御型股票上。”

在摩根士丹利眼中,最大的风险莫过于当经济数据出现提升,但央行们却依然采取激进的货币宽松政策。这可能导致债券收益率曲线变陡、通胀预期升温以及大宗商品价格走高。

因此,现在最好是把钱就放在嘴边。

我们对股市和企业债市场均给出“减持”评级,对国债给出“中性”评级,对现金给出“增持”评级。

我们最推崇的资产类别依然是新兴市场固定收益类资产。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64