一场针对炒房的“大围剿”,正迅速席卷中国(组图)

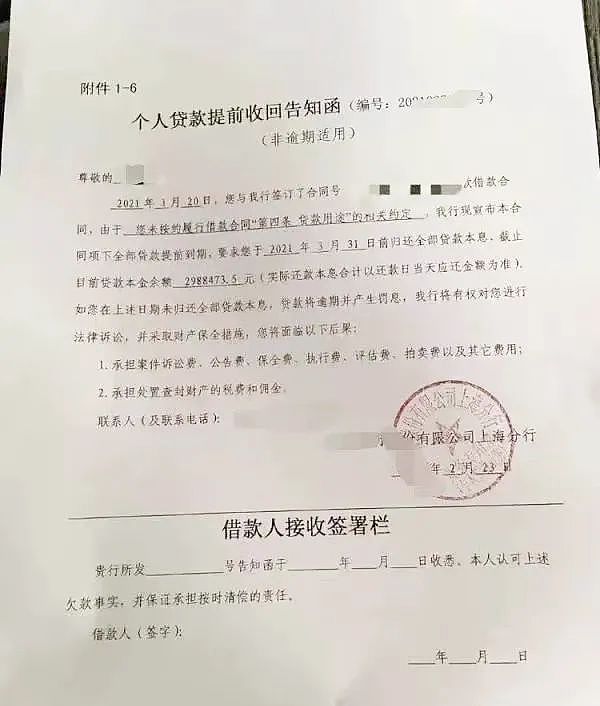

日前,一张某银行上海分行出具的《个人贷款提前收回告知函》在网上流传,让不少炒房客睡不着觉了……

告知函表示,由于借款人没有履行合同第四项“贷款用途”的相关规定,银行宣布合同项下的全部贷款提前到期,并限期归还全部贷款本息,否则立刻视为逾期,将开始产生罚息。

这一情况不是个例,据记者了解,近期,全国各地均有不少违规挪用银行信贷买房的投资者,被银行勒令提前还款,北京有人因此退了刚买的学区房,上海、深圳也有人在四处求助咨询,打电话质问自己的中介公司,或者不得不紧急脱手房产筹款……

一场针对挪用经营贷炒房的围剿,正在自上而下地发起,并迅速席卷了国内多个热门城市。

“这次力度真的很大。”一位股份银行人士告诉《财经国家周刊》记者,尤其是国有大行,正在逐笔严查贷款,严禁资金违规流向楼市,排查范围已从经营贷、消费贷等个人信贷产品,拓展到了普惠口径的小微企业贷款。

银行的经营贷、消费贷到底是什么?它们怎么会变成了炒房客的“子弹”,以及监管者的重点整治对象?

“利差”助推下,经营贷走向前台

从历史上看,经营贷、消费贷们从来没有受到过如此关注,一夜之间它们彻底暴露在阳光下。

实际上,这些产品都是非常传统的银行贷款品种,从用途上看,消费贷主要用于个人购买汽车、教育以及旅游费用等等,而经营贷则主要用于个人资金流转、购置或者更新经营设备、支付租赁场所租金、商品房装修等经营活动。

“这两项贷款一般都是用于个人短期的资金拆借应急。”广东省住房政策研究中心首席研究员李宇嘉对《财经国家周刊》记者表示,原本贷款的额度也比较小,基本为房产评估值的50%,贷款周期比较短,一般在1年以内。

更重要的是,这类贷款的利率还比较高。比如,2017年的时候,深圳部分银行的消费贷、经营贷的利率都在6%至7%左右,甚至有的高达10%,拿这个“周期短、成本高、额度小”的资金,去投资“流动性差、单体价值高”的房产,可以说是很不划算、很不理性。

因此,过去的很多年里,较少有这类资金流入楼市,自然也就未受到监管层的重视,但这个情况在2020年前后发生了显著变化。

首先,这类贷款的利率降低了,特别是与住房按揭贷款相比,存在明显的利差。2020年起,银行的消费贷、信用贷等主流利率降至4.36%,但是住房按揭贷款利率都在5%以上,二套房还要再高60个基点左右。

其次,这类贷款的期限变长,额度也增加了。其中,个人消费贷的最长期限可申请到5年,而个人经营贷则可申请到10年,额度能超过千万元。此时,通过循环放贷、先息后本等多种“操作手法”,就可以打造出一个购房款的“蓄水池”。

“种种因素助推之下,活生生将一个非主流贷款产品,逼成了一个主流产品。”李宇嘉总结说。

也许有人会问,是什么原因导致近年来消费贷、经营贷的诸多改变,给炒房客们留下了可乘之机?

实际上,这本是政府采取的一种金融扶持政策,为了避免中小微企业受到疫情冲击导致资金链断裂。

谁也没想到,却“阴差阳错”地被钻了空子,令炒房资金披上了实体融资的马甲,堂而皇之地流入了楼市,中小企业的资源反遭进一步“挤出”,严重背离了政策的初衷。

躲避监管的“马甲”

“从去年开始,部分重点城市的楼市有明显过热趋势,并且出现‘市场过热’‘违规资金入市’之间的恶性循环。”贝壳研究院高级分析师潘浩对《财经国家周刊》记者表示。

根据深圳某公司中介人员的介绍,市场上通行的做法是,先通过过桥融资,将房子全款买下,然后申请利率更低的经营贷、消费贷,将过桥融资的资金还掉,从而绕开差别化的信贷政策,绕开没有流水无法贷款的规定,实现低成本融资炒房的目的,让限贷政策彻底“落空”。

不得不说,经过中介这一通“精心设计”的操作,监管的效果确实被明显削弱了。

从统计数据分析,可以看到这个问题的严重性。

截至2020年底,全国个人住房贷款余额34.44万亿元,同比增长14.6%,房贷余额确实出现连续29个月的回落,这符合目前严监管的态势和政策。

然而,消费贷和经营贷呢?统计显示,同期全国的住户消费性贷款余额为49.57万亿元,同比增长12.7%,本外币住户经营性贷款余额为13.62万亿元,同比增长高达20%,仅增速同比就增加了7.5个百分点。

而根据商务部的通报,在新冠肺炎疫情冲击之下,2020年我国的社会消费品零售总额为39.2万亿元,下降了3.9%,同期居民消费贷和经营贷逆势大幅增长,动力来自哪里?

再看看广东的数据。

根据人民银行广州分行统计,2021年1至2月,广东省的住户贷款比年初增加了2300亿元,同比多增了1494亿元,其中短期贷款增加69亿元,中长期贷款增加2230亿元,而企(事)业单位贷款比年初增加了5066亿元,同比多增了553亿元。

也就是说,住户贷款比企业贷款增长得还多,而住户的中长期贷款是什么?答案不言自明,大部分都是房子。

这就不难理解,2021年3月2日,银保监会主席郭树清会在国新办新闻发布会上指出,现在房地产金融化泡沫化倾向还是比较强,“很多人买房子不是为了居住,而是为了投资或者投机,这是很危险的。”

招联金融首席研究员董希淼也表示,信贷资金违规流入市,会加大银行的政策及信用风险,一旦房地产市场发生波动,对银行体系将形成很大的冲击,影响金融体系稳定,严控经营贷等资金违规进入楼市、股市,具有重要意义。

今年以来,一连串信贷资金的监管新政已经流水般下发,尤其一线城市的银监部门,相继要求严打经营贷、消费贷违规进入楼市,商业银行也纷纷表态要自查、要彻查。

房产中介或者金融中介公司“障眼法”频出

2020年以来,相信很多人都接到过房产中介或者金融中介的电话。

在热情地打过招呼后,这些推介人员就会问你要不要买房,或者要不要贷款?如果你没有资金,就接着问你手上有没有房产,只要有房产,他们承诺可以“弄到”利率低廉的贷款。

今天,社会上某些信贷资金之所以能够违规流入楼市,一个重要原因就是这些非法中介的存在,大量的购房资金成功披上中小微贷款的“外衣”,也正是这些资金中介“专业包装”的结果。

2015年以后,这些资金中介大行其道,一开始是活跃在P2P、私募等领域,2018年以后逐步转入楼市,其中既有做房产中介出身的,也有从P2P和私募转来的,彼此拧成了一股绳。

一个不完全的统计数据显示,深圳市场上活跃着的房产中介大概有3万至4万名,而活跃着的资金中介有8万名以上。

李宇嘉说,大量的资金中介对接银行资金,通过微信群、房屋管家、自媒体、小贷公司、理财公司、咨询公司等形式来开展业务,牵线搭桥、灵活多变,而他们多数甚至没有固定的办公场所。

即便是有工商注册的公司,也很难从其经营范围,看出其融资中介的本质。2020年爆出的深圳“深房理”事件,正是房产中介伪装微博大V、市场专家,鼓吹“房价永远涨”“以贷养贷、实现财务自由”,煽动外地网友拼借首付、不计成本高杠杆买房。

这些乱象只是冰山一角,目前,从看房、过桥、买房、贷款,甚至是获取购房资格、假结婚、假离婚等,这类资金中介公司为炒房客提供的,是真正的“一条龙”服务。

甚至在监管层不断下达严查指令的当下,有投资者打电话向中介公司进行问询,他们仍敢“自信满满”表示,“会帮助用户规避资金流向问题,提交给银行的是合规合法的贷款材料,后续也不可能会被发现。”

李宇嘉对《财经国家周刊》记者表示:“深圳楼市最突出的问题,不是供求问题,而是杠杆问题。”

但凡深圳房价上涨过快的区域例如光明、沙井、宝中等地,都是加杠杆最猛的区域,前期高杠杆入市的部分需求,一旦资金来源被查实违法违规,或被银行勒令收回,盈利无法兑现,月供压力大,就会导致房产抛售,甚至降价出手。

也就是说,只要控制住银根和杠杆,深圳楼市的过度繁荣、房价过快上涨的问题将迎刃而解,也可以为控制需求的过度攀升,在供给端启动改革、增加供应留出空间。

那么现在问题来了,杠杆到底能不能控制住?

最终要看银行的“抉择”

多位银行人士都表示,因为种种原因,要完全堵住该“漏洞”,存在不小挑战。

“经营贷流入楼市,其实是存在不小的监管困难的。”一位不愿具名的业内人士对《财经国家周刊》记者表示,一方面因为审查起来确实麻烦,另一方面是部分银行自查动力也不足。

举个简单的例子,如果借款人通过资金中介捏造证明资金用途的相关文件,银行刨根问底地去查将会非常麻烦;如果借款人一部分资金用于经营,一部分投向楼市,这种算不算违规?又如果借款人拿到资金后,马上打款至另一家银行,那么放贷银行也很难监测到资金的最终流向。

这位业内人士说,每张纸币长得都是一样的,从银行贷出的钱也不会打上经营贷和抵押贷的印记。而且在实际操作上,大部分借款人都会采取多次转账的方式规避监管,银行如果要核查,就必须层层穿透,但大部分银行都没精力去干这件事。

“一直以来,针对将消费贷、经营贷挪用于楼市、投资理财等违规用途的信贷资金,政策上都要求提前结清。”广州某国有大行的信贷经理表示,这个规定很早就有,但是过去对于这种情况,部分银行多少都存在“睁一只眼闭一只眼”的情况。

并且每个银行的执行力度不太一样,有的可能就是当监管收到相关证据,或者在银行抽查发现相关问题后,会积极配合整改一下。

很多人都不愿意提及的,还有背后隐藏的更深层的原因,那就是对于部分贷款资金流入楼市,一些银行的态度也比较“暧昧”,甚至一度默认。

原因何在?

一些经常与银行信贷部门打交道的地产行业人士介绍,因为在新冠肺炎疫情之后,银行有着“贷款任务”要完成,但中小微企业经营风险大,银行不太愿意贷款给它们,但全国各地楼市迅速回暖、房价攀升,出于贷款安全、放贷收益的考虑,有些银行就会“纵容”经营贷、消费贷等资金进入楼市,为了去跟投资人“分一杯羹”。

这样看上去,银行不仅完成了放贷任务,又“支持”了中小微融资,还保障了资金的安全和收益,似乎一石三鸟。特别是,近期各大银行的房贷额度和占比受到严格的管控,他们就更有动力去发放变相进入楼市的经营贷、消费贷,以缓冲房贷下降造成的利润损失。

所以,业内人士担心,如果这个源头不掐住,仅仅依靠银行内部的贷后检查,是否能收到明显的效果还要打上问号。

李宇嘉说,政策的效果最后还要取决于执行的力度和持续性。比如,是否全部银行都执行,如果只有部分银行执行,部分银行不执行,那么劣币驱逐良币,最终所有银行都不会执行。

再比如,政策是否能够持续执行,无论是二手房参考价,还是严打经营贷、消费贷,都要真正作为长效机制的一部分来执行,否则,炒作问题卷土重来,楼市泡沫将积重难返。

据悉,2021年各大商业银行都有新增贷款中小微贷款占比不低于30%的约束,“现在如果不控制住经营贷的流向,将可能助推新一轮泡沫的攀升。”李宇嘉说,这关系到今年的楼市能不能真正稳定下来。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64