全球支付3.0时代:谁在取代信用卡?

1949年的某一天,美国纽约一家信贷公司的总裁弗兰克·麦克纳马拉在一家餐厅宴请贵客吃饭。酒足饭饱之后,弗兰克发现自己忘记带钱包了,场面一度十分尴尬。

当时的尴尬和窘迫让弗兰克意识到货币支付的问题所在,于是他萌生了一个“大胆的想法”——是否有一种新的支付方式可以解决这个问题?

就是这样一个窘迫的经历,让信用卡诞生了。

支付革命1.0:从赊购到信用卡

赊购就是信用支付最古老的雏形。19世纪中叶,美国国内的工业化、城市化程度加速,在本地知名商人间开始出现“自发性”的信贷消费行为,通过自己的声誉和名望赊购货品。

到了20世纪初期,一些大型零售商已经出现了向一些优质客户提供按月分期支付账户,比如购买汽车时,顾客不用一次付款,可以分12个月支付,使得消费者的信贷消费活动大大增加。

二战后,美国经济空前繁荣,消费热潮不断,这更是催生了大量的赊销公司,它们允许消费者月结,凭证是赊销卡和账单等。但海量的单据,整理不易。

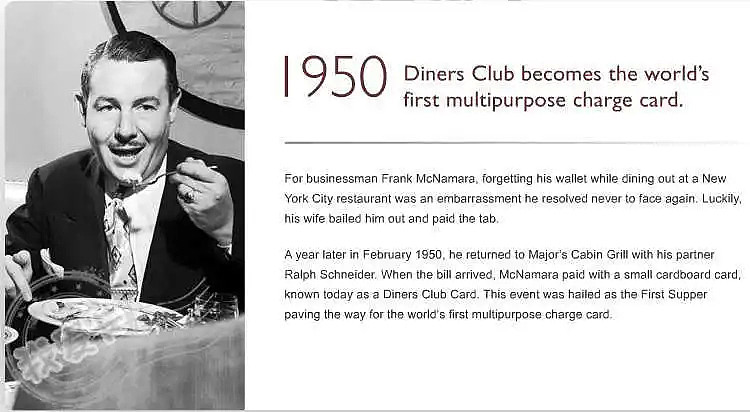

在这样的背景下,弗兰克·麦克纳马拉一次窘迫的宴客经历,让他萌生了创建一家支付卡公司的念头。1950年春天,弗兰克和他的合伙人成立了全球第一家支付卡公司——大莱俱乐部(Diners Club International),在纽约发行大莱卡(Diners Club Card)。

大莱俱乐部采取会员制,仅提供给社会精英人群使用,为他们提供一种能够证明身份和支付能力的卡片。

图片:大莱卡(1955年)

来源:americanhistory

大莱俱乐部为持卡人和商户间提供第三方付账服务,从卖方(如商铺)扣除“折扣费”,而对买方分文不收,但不许延期还款。发卡一年之际,大莱卡持卡人就已达4.2万人,每人每年18美金的会员费,加上商户端需要支付的8%交易费,让大莱俱乐部在短时间就赚取超过数百万美元。

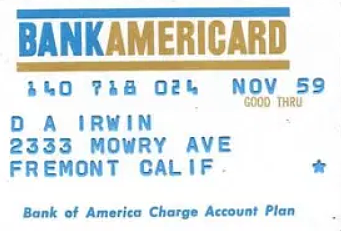

在此背景下,美国银行(Bank of America)于1958年推出世界上首款信用卡 —— BankAmericard。该卡允许延期付款,最高信用额度为300美元,但因当时美国政策规定银行不能跨洲运营,仅限加州本地使用。

图片:BankAmericard(1959年)

来源:americanhistory

随着个人信用数据和体系的逐步完善,更多消费群体日益接受信用卡服务。就在此时,市场出现了一个新的诉求:希望在全国范围内使用该卡,而不是只在加州。在此背景下,计算机的兴起让美国多家银行开始实现跨州合作。

1966年,美国银行信用卡协会正式成立,也就是如今Visa国际组织的前身。

只有加入协会的的银行允许发行 BankAmericard,每个月跟加州美国银行进行结算,从而实现跨州/跨行消费。1976年,BankAmericard正式更名为Visa,并在随后几年,推出ATM网络,实现全球24小时随时随地取现, Visa逐渐成为一种旅行和商务的支付工具。

而那些不愿付费的银行则联合起来共同设立了银行间卡协会(Interbank Card Association,ICA),后改名为MasterCharge,这也就是万事达卡(Mastercard)国际组织的前身。

如今,Visa和Mastercard不仅仅是“信用卡”的代名词,更是无现金支付的主流手段。

支付革命2.0:Paypal颠覆跨境支付

2000年初,“电商”一词在开始走进人们的视线,从而出现新的客户群体 —— 跨境支付商户。

Paypal则是顺应互联网时代的产物。在当时,跨境支付流程比较复杂,而Paypal 通过简易快速的跨境电商支付服务, 完全免费的低门槛注册,同时集国际流行的信用卡、借记卡、电子支票等支付方式于一身,帮助国际买卖双方解决各种交易过程中的支付难题,成功获得了新的客户群体。

业务发展初期,PayPal依托eBay庞大的交易量,使用侵略性的财务奖励计划以及“病毒式”网络植入营销模式从而快速发展。同时,这项新兴服务的概念也很容易理解,用户口口相传,简明易懂,很快就形成口碑效应。

随着用户数量累积,以及更多线上商户接入Paypal付款,成功的通过“电子钱包”满足客户跨境和线上购物客户群体。数据显示,2003年PayPal年收入暴增359%,达到4.4亿美元;到2012年,其收入已经达到52亿美元,其中63%的交易来自eBay。

如今,Paypal已经成为世界上使用范围最广的第三方支付公司,支持200多个国家和地区,全球数十种货币,全球活跃用户超过3亿。

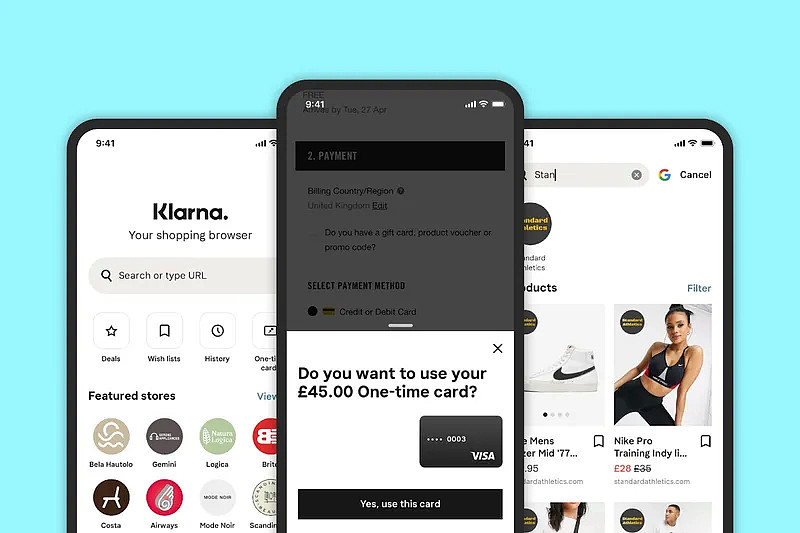

支付革命3.0:BNPL开启支付新篇章

Visa和Paypal的诞生和发展,都是通过创新的方式捕获被市场“忽视”的用户群体,建立新的市场价值网络,从而“变革”市场或行业现状。

经历超过200年的洗礼,全球信用消费体系已经相当成熟。同时,无现金消费已经逐步替代现金,地域也不再是消费的阻碍。那么在现如今成熟的电子支付环境下,是否仍有消费群体被市场忽略呢?

答案是肯定的。

尽管信贷消费几乎能够覆盖当代人全方位的消费需求,但是信用卡申请与审核是一套相当繁琐的流程。除了填写几十页的申请表格外,发卡行还需要通过信用评分机构对申请人进行信用评级。即便申请人完全满足审查条件,算上实体卡邮寄时间,至少需要5个工作日。

冗长的申请步骤往往在填写表格阶段就劝退了一半的消费者,同时如果申请人刚刚步入社会,并且没有建立充分的信用记录,则无法申请信用卡。但是,就这样直接把年轻人跟不具备信用额度划上等号,是不负责任的。

先买后付(BNPL)的横空出世,恰好填补了仍未建立信用记录年轻消费群体的需求缺口。

消费者仅需填写简单个人信息,并且上传一张身份证明照片(如驾照、护照等),账号即可立即激活。配合线上平台“一键选择”的付费方式,BNPL获客拥有无与伦比的高效特性。

在消费方面,初次申请的账户仅会有几百美金的消费额度(约等于一个iPad的价格),在购物会扣除一笔“首付”,占商品价格的1/4,剩余3/4将会在6周之内以每两周一次的频率还清(共3次),同时将不会产生任何费用。

如果消费者一直保持良好的还款记录,系统通过逐步提升该账户的消费上限作为奖励,最高上限约1500至2000美元不等。BNPL在某种程度上与信用卡消费类似,允许延期付款,鼓励使用个人信用进行消费。

但与信用卡不同的是,BNPL并不鼓励年轻人进行超出能力范围以外的消费,一旦没有按期还款,平台将会根据商品价格或以一个较小的固定金额收取滞纳金,并且该账户将无法继续进行消费。

滞纳金并不会出现“利滚利”的情况,在极端的情况下,新账户最多只能出现约100美元的逾期未缴余额,消费者并不会陷入无休止的债务危机(通过其他信贷产品还款除外)。用户如果一直无法还款,将会受到平台筛选被永久拒绝使用。

BNPL不仅是创新的支付平台,更是“一站式”购物App,部分平台端口可进行商品浏览、获取商品价格变动提示、商家折扣信息、甚至是查看物流进程。

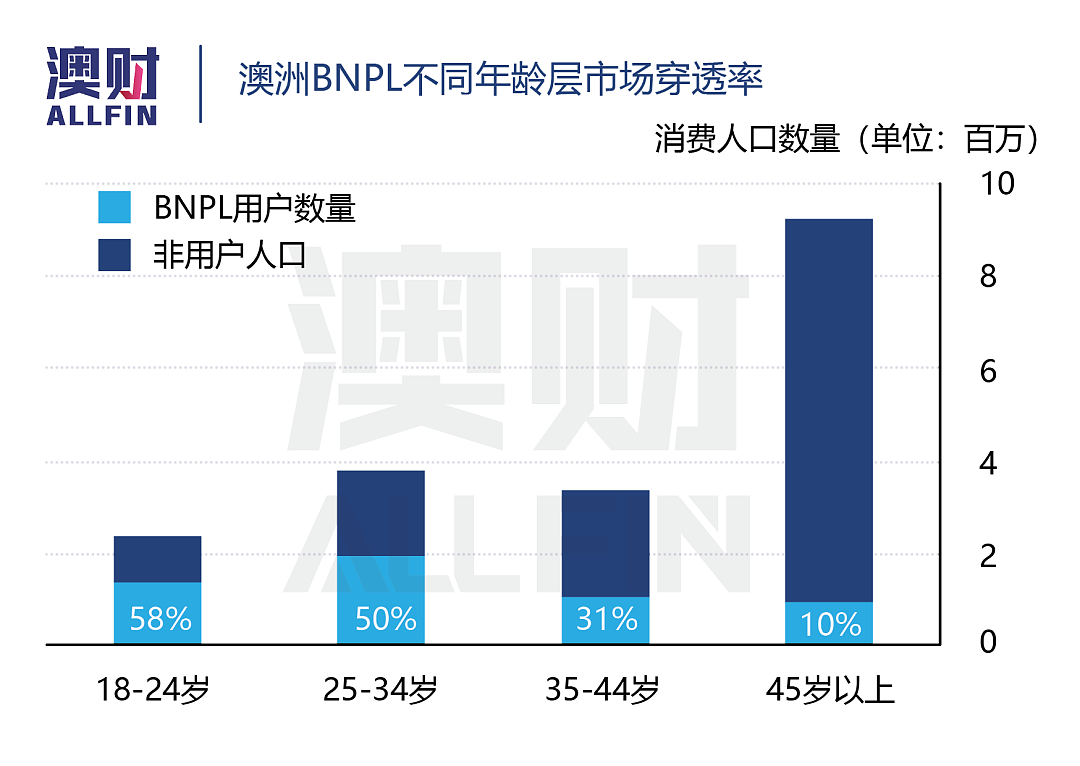

以澳洲市场数据为例,先买后付App自2018年进入市场以来,快速成为最受年轻人欢迎的购物程序,在18-24岁年龄层的市场穿透率高达58%,25-34岁的市场覆盖率同样高达50%。

虽然许多人会把BNPL与信用卡对标,但BNPL并不是推翻多年来构建的成熟信贷消费机制,而是通过“颠覆性”高效的获客方式,捕获被市场“忽视”的年轻消费群体。同时,通过其独特的筛选机制,保留当中信贷质量较高的用户群体,再通过搭建线上购物生态圈,建立完整的新零售网络。

随着用户的群体不断壮大,消费力不断提升,BNPL也将会逐步挤压主流支付手段的市场份额,成为未来又一“颠覆性创新”支付方式。从目前远超其他竞争对手6倍的体量来看,Klarna是唯一最有可能在未来陪伴年轻消费者成长的企业。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64