一场“生死对决”拉开帷幕:市场正在与美联储对赌

伯南克曾在2003年告诉格林斯潘:“货币政策是一种合作性博弈。其核心是让金融市场站在我们一边,让它们替我们承担一些工作。”

可能没有哪句话比这句话,更能诠释后来的历任美联储主席所基本遵循的一种货币政策方法论。

在今年5月份的美联储FOMC会后的新闻发布会上,记者Mike McKee向美联储主席鲍威尔提问说:“您认为美联储存在公信力问题吗?”

鲍威尔回答说:

“不,我不认为……货币政策正在很大程度上影响金融市场的预期。我们仅仅进行了两次加息。但如果你看看金融状况,2年期(美国国债利率)如今在2.8%,去年9月还在0.2%。在现实经济中,人们已经在感受更高的利率,这说明市场认为我们的前瞻指引是可信的。我认为我们需要保持下去。”

鲍威尔的意思是,美联储只加息了75个基点,但看看金融状况收紧了多少——这都是因为市场听了前瞻指引的话。

然而鲍威尔也许没想到,短短三个月时间过去,市场就从之前的一种“不要和美联储作对”的谨慎态度,转变成不再相信美联储的“我行我素”。

市场开始与美联储对赌,一场危险的“胆小者游戏”正在拉开帷幕。

01

市场不再害怕美联储

在截至8月16号的前一两个月,美股大幅反弹,标普500指数较6月中旬的低点上涨了17%,用于帮助设定抵押贷款和学生贷款等债务利率的10年期美国国债收益率较6月份的峰值下降了50个基点以上。就连遭受重创的加密货币也出现了上涨。

对许多投资者来说,这一反弹反映出他们相信通胀已经见顶,并预期美联储将在明年某个时候从加息转向降息。

虽然美联储肯定不希望市场暴跌,但是就当下而言,美国通胀仍居高不下,美联储显然仍寄希望于“让市场替他们承担一些工作”,即通过金融市场收紧经济中的流动性,从而减缓支出并遏制通胀,然而股债大涨放松了金融状况,美联储的抗通胀工作被打折扣。

随后市场越涨,美联储越狠,派出一位又一位高官开启车轮战,让他们直接对着市场疯狂“泼冷水”,高声“放鹰”,其中既包括圣路易斯联储主席布拉德、克利夫兰联储主席梅斯特这样的鹰派官员,也包括明尼阿波利斯联储主席卡什卡利、旧金山联储主席戴利、芝加哥联储主席埃文斯等鸽派高官。

他们旨在告诫市场,不要低估他们抗击通胀的决心,不要再“唱反调”。

例如卡什卡利此前表示:“我和市场之间存在脱节。”他说,预期美联储将在未来六到九个月内开始降息是不现实的。

士满联储主席巴尔金上周五则表示,即使通胀导致经济陷入衰退,美联储也必须继续对抗通胀。

那么,市场害怕了吗?的确,近几天美股美债有所服软,特别是在鹰派发声叠加美国经济数据疲软的情况下。标普500已从8月16日的高点下降了近4%。

尽管如此,被称为今年华尔街最准分析师、美银首席投资策略师Michael Hartnett在最新研报中表示,市场不再害怕美联储,所有人都很悲观但就是不抛股票。不少投资者似乎忘了美联储在加息路上还有很长的路要走。

即使美联储强调会继续提高利率,但华尔街却认为这是虚张声势。

这里面部分原因是鲍威尔在7月政策会议时表示,未来的加息将取决于数据,因此任何有关通胀正在缓解的信号都刺激了市场的上涨,更重要的是,美国经济数据已经快速走弱,随着衰退担忧加剧,市场开始重拾“美联储看跌期权”信仰,即当衰退来临市场大跌时,美联储一定会开启降息购债,对流动性予以照拂。

这种信仰可以追溯到1980年代。在1987年的“黑色星期一”股灾、1998年的俄罗斯金融危机和随后美国对冲基金长期资本管理公司倒闭,以及21世纪初的互联网泡沫破灭等动荡时期,时任美联储主席艾伦·格林斯潘都迅速降息。到2006年格林斯潘离开美联储时,投资者已经开始预期,美联储会一直在那里提供保护。

尽管今年大部分时间里,“美联储看跌期权”都存在疑问,但在鲍威尔上月新闻发布会强调75个基点的加息“不会是常态”后,投资者开始相信美联储会再次出手相救。

02

美联储会用更猛烈的紧缩让市场害怕?

但在美联储这边,市场的抵抗行为会进一步推高通胀,让通胀变得根深蒂固。

所以如果市场继续拒绝为美联储传递货币政策,那么美联储可能不得不在紧缩道路上飞速前进,通过继续加息来打击市场,直到市场屈服。

目前,市场普遍预期鲍威尔将在本周五的杰克逊霍尔全球央行年会上,发表持续加息的鹰派讲话,因为此前其他美联储高官纷纷发表鹰派言论,似乎是在为鲍威尔的讲话“定调”。

不过,有分析称,周三公布的美国一系列经济数据快速走弱,为鲍威尔释放更弱的鹰派信号打开了大门。

数据显示,美国7月新屋销售环比下降12.6%,为今年第六次下滑,创2016年1月来新低。美国8月Markit制造业PMI初值勉强站上50荣枯线,创25个月新低,服务业和综合PMI均陷入萎缩至27个月低位,代表美国商业活动的指标连续两个月萎缩并创2020年5月疫情高峰以来最差。8月里士满联储制造业指数-8,也弱于预期的-4和前值0。

最新情况是,市场对9月美联储加息50个基点的押注抬升至55.5%,对更大规模的加息押注重新降至不足50%。

另外,华尔街见闻此前提及,这次年会上,真正的核心信息是鲍威尔会否表达降低通胀的顽强决心。

市场知道的信息,美联储必然都知道。即短期增长前景比他们期待的要弱,以及这可能酝酿着硬着陆的巨大风险。

所以年会上,鲍威尔的讲话比会议纪要更能传达的关键信息是,如果需要面对疲软的经济和劳动力市场,美联储坚守抗通胀的决心有多少,是超前的还是滞后的,甚至价格稳定的目标究竟是多少?

至于9月加息幅度到底是50BP还是75BP,美联储议息会议之前还会有另一轮新的月度数据。这不该是鲍威尔讲话的重点。

当然,鲍威尔任何有关经济放缓甚至平衡经济的表述,都可能削弱市场对美联储继续大幅加息的信任。

需要提到的一个关键问题是,美联储似乎已经对其预测通胀的能力失去了信心。鲍威尔在6月欧洲央行主办的一个论坛上说:

“我们现在更清楚地认识到,我们对通胀的了解是多么的少。”

这种情况下,如果市场变得和美联储一样依赖数据,但双方对数据的预测或者关注的点不一致时,即便鲍威尔放鹰,市场也未必会听。

例如,美联储可能会继续强调通胀高得无法忍受,而市场更关注有关衰退的数据,同时认为通胀正在放缓。

甚至如果9月美联储再度大幅加息(75基点),市场只会认为经济会更快衰退,从而更加预测美联储不久后会降息,然后坏消息再一次变成了好消息,又一次上演7月美股美债大涨的剧本。

03

市场和美联储,谁会先败下阵来?

一直以来,金融市场都流传着这样一句话:永远不要和美联储作对,哪怕美联储是错的。

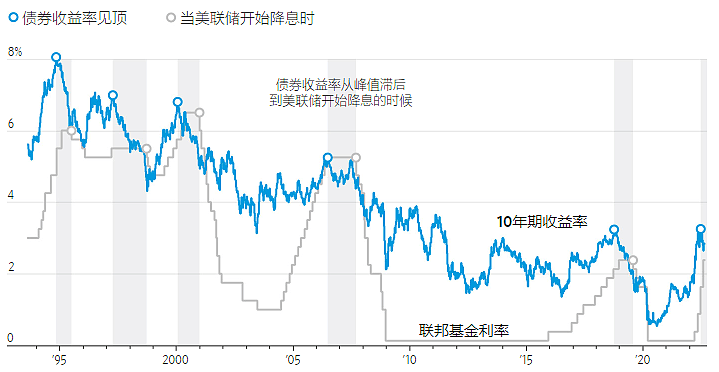

过去几十年,美联储每一轮加息周期中,10年期美国国债收益率都在联邦基金利率之前见顶。如果这次也一样,意味着美联储货币政策将在不久后转向。

不过,投资者对这次是否会一样存在分歧,核心在于对通胀的看法。

一种观点是,即使通胀在未来12个月下降,也可能稳定在4%或更高的水平,大多数美联储官员认为这个水平过高,是不可接受的。这将使美联储难以将利率降至近年来推动市场上涨的水平。

另一种观点警告称,美联储去年迟迟没有退出宽松,它为这个错误而感到尴尬,如今它正在犯另一个错误,那就是过度紧缩。这种观点认为,当前通胀飙升是由全球冲击引起的,而非美国劳动力市场过热。而只有在劳动力市场过热的时候,才需要通过更深层次的经济衰退来降低通胀。

有一种情况,市场可能会败下阵来,那就是当鲍威尔化身沃尔克,即使经济陷入严重衰退,也不停止加息的步伐。

上世纪80年代初,时任美联储主席保罗·沃尔克通过持续激进加息将美国通胀水平从1980年初的两位数降了下来,但代价是美国经济两年内两次陷入衰退,被称为“沃尔克时刻”。

华尔街见闻此前提及,“过早宽松的亏”,美联储五十年前吃过。美银图表显示,“1967、1973、1980、1998……”,在这些年份的案例中,都是美联储过早宽松导致通胀复燃,之后不得不重新紧缩、导致经济衰退。在1970年代,美联储一直在提高利率以抑制通胀,和降低利率以支撑经济增长之间摇摆不定,最终导致“两头空”。

经济学家认为这是一个代价高昂的政策错误。因此如今面临四十年不遇的持续高通胀,美联储或将重演“沃尔克时刻”。

如果美联储遵循这条道路,市场将会面临痛苦的清算,他们抗争得越久,结局就会越惨烈,最终等来的会是一地鸡毛。

然而,美联储能否重演历史?客观而言,非常困难。这也是投资者为何会信仰“美联储看跌期权”的根本原因。

有分析称,在正常时期,经济过热导致通胀上升时,供给端也在快速增长,此时美联储并不需要严厉的收缩行动,就可以与供给端一起将价格打压下去;但如今的情况截然不同,供给端并不能显著增加,还会受到能源危机、供应链危机、全球化退潮、地缘冲突等诸多因素的影响而收缩,此时美联储的收缩行动对价格的影响就小得多,只有货币收缩导致需求出现萎缩时,才能最终影响到价格。

而纽约大学经济学家鲁比尼认为,当前全球债务水平已远高于上世纪70年代,美联储通过激进加息抑制通胀会带来比沃尔克时代更严重的后果,“可能导致大萧条”。

美国债务规模首屈一指,今年初美国财政部数据称,截至2022年1月31日,美国未偿还公共债务总额首次突破30万亿美元大关,创历史新高,较2020年1月底增加近7万亿美元。

如今,美联储为遏制通胀激进加息,会进一步加重美国的借贷成本。有学者计算,2022年,美国共有约6.6万亿美元国债到期续作,国债收益率上行将大幅抬升新发行国债的利息负担,粗略预计今年美国国债利息支出将比去年至少增加1500亿美元。

此外,更高的借贷成本只会让为偿还巨额债务而进行的融资变得更加困难。

另一个问题是,鲍威尔能否承受得起经济崩溃的“锅”?华尔街见闻也曾提及,如果失业率上升,鲍威尔所做的所有努力都无法安抚立法者,因为正如媒体所评论的,在华盛顿“总有人要为政策失误担责”。

所以美联储也有可能重演的是1970年代走走停停(“go and stop”)的历史。独立投资研究公司The Leuthold Group的首席投资策略师Jim Paulsen说:

“美联储现在非常鹰派的事实并不意味着他们不会在几个月内变得鸽派。这种情况一次又一次地发生。”

市场流行一句话——“敢加息就死给你看”。其实,这句话背后更加道出了央行的逼仄与无奈。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64