一周展望:美联储2月货币政策会议纪要来袭,鹰派加息预期再度来临或施压股市?(组图)

上周主要产品涨跌幅

.png")

本周重要经济事件和数据

1

中国2月LPR利率

—— 周二

自中国去年12月取消疫情管控后,中国1月经济呈现明显复苏的征兆。

房地产市场出现回暖趋势,居民消费显著提高。1月的信贷规模超预期增长,尤其表现在企业部门,反映出现阶段企业在迈入正常的生产轨迹后对经济复苏的信心。

在宏观经济维稳复苏的背景下,经济学家预期央行在2月的货币政策将继续按兵不动,预期1年期LPR利率维持在3.65%,5年期LPR利率维持在4.3%。

2

美国2月Markit制造业与服务业PMI初值

—— 周二

1月的制造业与服务业PMI相较于去年12月都出现了显著的回暖,其中制造业PMI录得46.9,服务业PMI录得46.8。

市场预期2月的数据将继续呈现小幅增长态势,预计制造业PMI为47,服务业PMI为46.9。

但仍然低于荣枯线下方,并且体现出增长乏力的情形。需要注意的是,这种维稳的态势在高利率环境下还能持续多久?货币政策的滞后效果在何时会真正显现出来?

3

新西兰联储利率决议

—— 周三

新西兰去年第四季度总体CPI录得7.2%,通胀的增长似乎已经陷入到了停滞,但相较于去年第二季度的7.3%并未出现明显的好转现象。

这迫使新西兰央行在货币政策仍然不敢掉以轻心,市场预期新西兰央行本周将继续加息50个基点,将现金利率提高至4.75%。

4

美联储2月货币政策会议纪要

—— 周四

在美联储2月加息25个基点后, 投资者和美联储似乎对今年可能采取的利率方向存在分歧,央行承诺在抗击通胀的斗争中“坚持到底”,而市场押注美联储将放松政策。这造成了美股在上周的走势整体呈现震荡趋势。

美联储主席鲍威尔对这种分歧负有部分责任。在 2月会议后的新闻发布会上,鲍威尔坚称还会有更多加息,并表示美联储今年不考虑降息。但他未能就有关市场降息预期的直接问题进行有力反驳,这扩大了市场对利率的定价与美联储经济预测之间的差距。

自那次会议和新闻发布会以来,几位美联储官员反对市场的鸽派说法,并誓言利率将在更长时间内保持较高水平。会议纪要应该更深入地了解政策制定者对通胀的看法,以及他们预计利率将维持在当前水平多长时间。

然而,值得记住的是,这次会议是在美国服务业数据和就业报告发布之前举行的。但在会议之后公布的诸多数据都反映了通胀具有上行风险,就业市场超预期强劲,通胀降速放缓,PPI与CPI的剪刀差扩大,零售数据强劲。这促使美联储的部分官员再度提出可能在3月重回加息50个基点的轨道中。

会议纪要可能回答的一个关键问题是,美联储官员是否坚持他们 12 月的点阵图预测。

5

美国第四季度GDP修正值

—— 周四

尽管美联储已将基准利率上调至 4.5% - 4.75%,但美国经济表现相当不错,在经历了上半年的疲软后,即使在美联储下半年连续4次加息75个基点后,去年第三季度和第四季度都实现了强劲增长。

上个月对第四季度国内生产总值的初步估计为 2.9%,高于经济学家预期的 2.5%,市场预期修正值将于初步估计持平。继第三季度 3.2% 的扩张之后。

消费者支出增长率为 2.1%,低于第三季度的 2.3%,略微令人失望,不过考虑到购物者为假期提前囤货,零售额在 11 月和 12 月收缩,这并不令人意外。1 月份的支出可能已经反弹,个人支出和收入数据很快就会公布。

6

美国1月核心PCE

—— 周五

美联储首选的通胀指标核心个人消费支出 (PCE) 价格指数在截至 12 月份的一年中从 9 月份的 5.2% 降至 4.4%。随着该指标降至 2021 年 10 月以来的最低水平。

1 月份核心 PCE 数据的进一步下降可能有助于维持围绕物价增长疲软的讨论。然而,对于股市多头来说不幸的是,1 月份强劲的就业报告表明核心 PCE 不太可能大幅下跌。

美国劳动力市场在 1 月份意外增加了 51.7万个工作岗位,打破了经济学家预测的 18.5万 个。因此,通货膨胀可能会保持在相对较高的水平,物价可能会因在职人员的个人支出增加而上涨。

市场预期1月核心PCE涨幅同比小幅下降至4.3%,前值为4.4%。

以下是具体经济数据和事件:

周一

中国2月LPR利率

周二

美国2月Markit制造业与服务业PMI初值欧元区2月制造业与服务业PMI初值

英国2月制造业与服务业PMI

加拿大1月CPI

周三

新西兰央行利率决议新西兰1月贸易帐

周四

美联储2月货币政策会议纪要

韩国央行利率决议

韩国1月PPI

美国第四季度GDP修正值

周五

美国1月核心PCE

日本1月CPI

本周重要产品关注

纳斯达克100指数 NDAQ Cash—— 4小时图

来源:CMC Markets(2月18日)

纳斯达克从4小时级别来看,在12750 – 12850遇到明显阻力。价格在上周四因美联储官员重新提出3月加息50个基点后迅速下跌,跌破了4小时级别的上升趋势线。

从目前来看,价格仍处于盘整阶段。投资者需要关注下方的重要支撑12000-12150,若跌破该区域或引发价格的进一步下行。

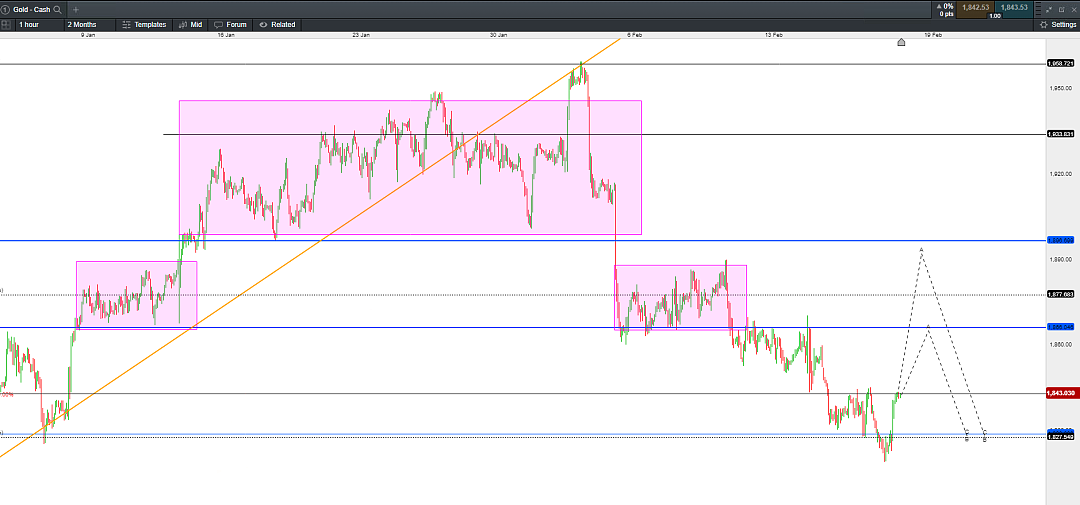

现货黄金 XAU/USD —— 1小时图

来源:CMC Markets(2月18日)

黄金自2月由于受到强美元的打压陷入持续下跌趋势。短期来看,空头陷入一定超卖,1830具有明显的支撑。

因此该价格附近金价或呈现一定的反弹态势,但预计空间有限。上方阻力1865-1870。若能反弹突破该区域或进一步挑战阻力1890-1900。

美元指数USDX —— 4小时图

来源:CMC Markets(2月18日)

美元指数在上周整体呈现反弹趋势,符合我们的预期。周五价格冲高回落,在104.5附近承压,该位置也为去年12月以来的区间高点附近。

本周投资者需要关注价格能否形成突破,若失败价格或短期陷入回落至103,但在加大加息幅度的预期下,美元现阶段的反弹或还未结束,料在经历短期休整后继续上行。投资者可等待回调后低吸机会。

香港恒生指数 HSI —— 日线图

来源:CMC Markets(2月18日)

香港恒生指数在失守21000重要关口后上周呈现持续下跌趋势,从目前来看暂未看到有效的止跌信号,因此价格或继续表现低迷。

投资者需关注60日和250日均线的交汇处20200附近的支撑。若获得支撑价格有望呈现一定程度的反弹。若失守该支撑价格或进一步下行至19200。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64