揭秘债券清零背后的AT1债券(组图)

3月19日,瑞士金融监管机构(FINMA)在网站发布公告称,因为获得非常规的政府支持,瑞银对瑞信的收购交易将触发瑞信面值约170亿美元的额外一级资本债券(AT1)被 “全额减记”以增强该行的核心资本。

本次AT1价值优先清零,是欧洲规模达2750亿美元的AT1债券市场中最大一次价值减记事件,并且打破了损失承担中“先股后债”的先例,引爆市场争议。那么这一做法究竟是否合理?什么是AT1债券以及这对我们投资者有什么影响呢?

AT1与CoCo债是什么?

额外一级资本债券(AT1)是CoCo债的一种,主要由银行发行,全称是Contingent Convertible Bonds或有可转换债券,或者叫应急可转换债券,AT1是在全球金融危机之后推出的,目的在于防止危机在金融部门蔓延,在危机时期充当银行资本的现成来源,即被用于在银行面临破产时承担损失,从而减轻政府和纳税人的财政负担。

银行为储蓄者扮演着保护存款的重要角色,这就是银行资本发挥作用之处。银行某些贷款人将首先承担风险,主要的目标是保护存款人资金。

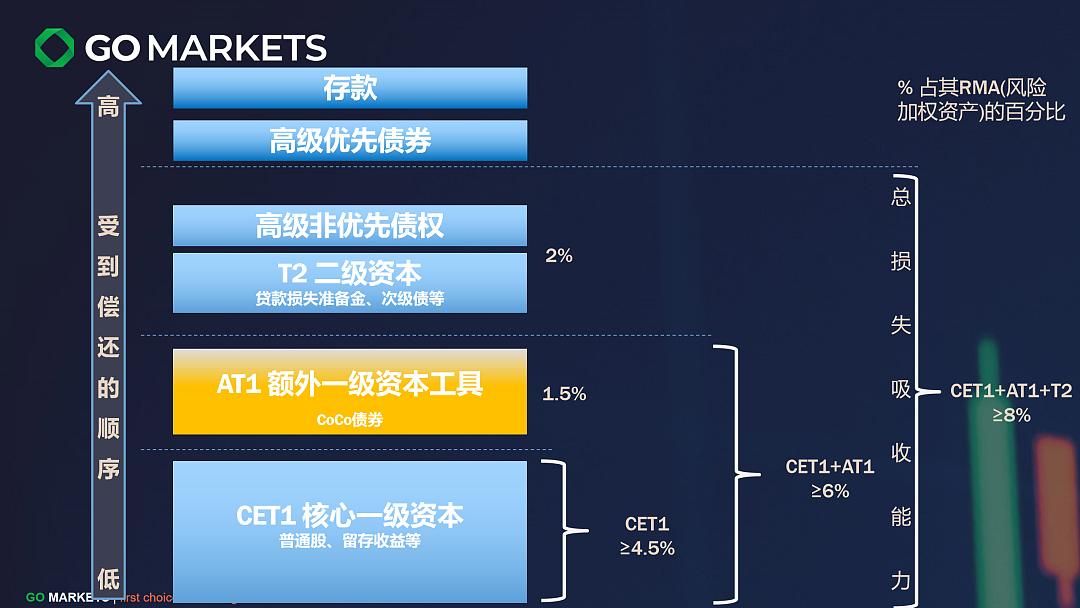

根据金融危机后的全球监管框架《巴塞尔协议III》,银行必须保持最低规定数量的普通股权一级资本(CET1)占其风险加权资产(RWA)的百分比,4.5%。以及至少8%的总资本比率。为了满足总资本要求,银行获准以AT1资本占其RWA的1.5%和二级资本占其RWA的2%的比例来补充CET1资本。

所以按照资本结构优先级排序,AT1债券的优先级低于所有其他债务,考虑到AT1在资本结构中排序较低,其支付的票息高于传统债券,投资者受到风险补偿较高,也就是收益率更高。

AT1的较高收益背后是其具备损失吸收机制的特征。当发行银行CET资本比率低于规定值时,该机制就会触发。通常触发值为CET1比例低于5.125%或7%,具体决定权在国家监管机构。一旦达到这一触发水平,债券就会根据单个债券文件的条款自动转换为股票或全额减记,从而使银行能够继续经营以达到保护存款人的目标。

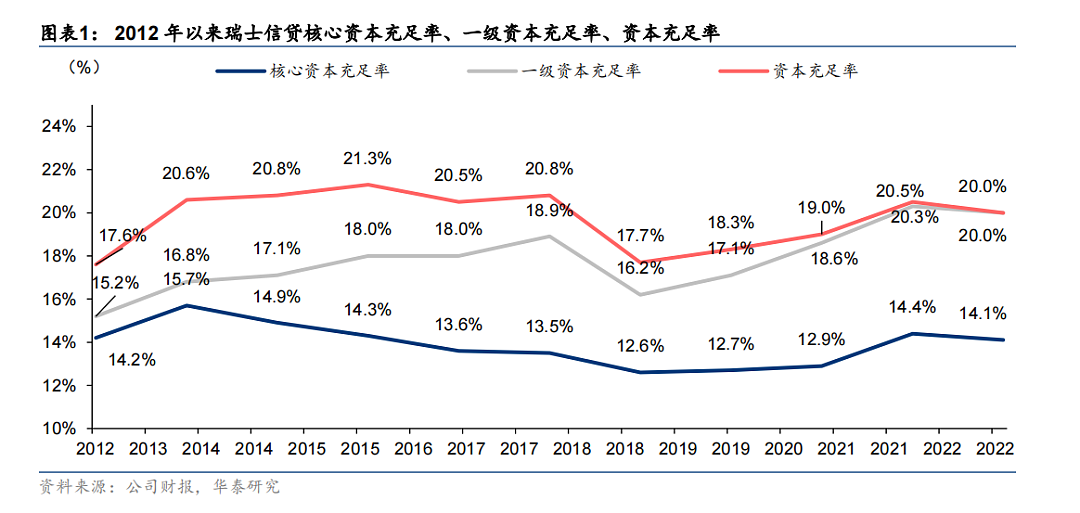

但是瑞信的资本充足率是远高于触发注销AT1债券的7%门槛。截至2022年底,该行的CET1比率为14.1%,且其今年对投资者表示计划在2025年之前保持该比率至少不低于13.5%。

争议——PoNV条款,债权、股权清偿顺序

为什么明明好像没有达到触发条件,AT1债券却仍然被减值呢?原因就在于瑞信的AT1债券含有PoNV条款,规定在银行无法继续经营(即point of non-viability)或需要监管机构出手救助时,包含此条款的债券就可以被减计,以确保纳税人不会优先于投资者承担损失。

而瑞信是否能够继续经营则由该国的监管机构决定。也就是说,一旦瑞士央行认定瑞信无法继续经营或需要该国政府、监管机构的救助才能维持经营时,就有权宣布将瑞信的AT1债券应急触发条件,债券全额减计或者转股。相对于资本充足率的规定,缺乏统一判定标准的PoNV才是AT1债券投资者最大的不确定性风险。

2017年,濒临破产的西班牙大众银行被桑坦德银行收购也发生过AT1减计,有资料显示,导致西班牙大众银行最终触发AT1转股、减记条款的也并非资本充足率下降到监管规定,而是盈利能力恶化导致流动性出现问题,使得监管层认定银行满足PoNV条件。

那么按照 AT1 本身的设计原理,政府支持AT1“100%减计”提高核心资本率以满足监管要求保护存款人利益是可行的,但是瑞银的收购使得股东的赔付顺位高于持债人才是引发不满的真正关键。

西班牙大众银行收购中,大众银行的股权价值是被核销的,其次AT1债券也是先实施转股再进行减记。而本次瑞银对瑞信的收购中,瑞信股东每持有22.48股瑞信股份将换取1股瑞银股份,至少可以获得瑞银每股0.76瑞士法郎(0.8191 美元)的收购价。AT1债券投资人所持债券价值却被完全清零。也就是说,瑞士信贷AT1持有人是唯一没有获得任何补偿的人。

严格来说,监管机构是可以在不经过决议程序的情况下强制执行PoNV并注销AT1债券。但是触发PoNV后AT1债券除直接减计以外,一般仍有转股或暂时减计的选项存在。只能说,针对本次对于AT1债券的处理,瑞士监管机构进行了最为激烈的一种选择。

为什么瑞士监管当局坚持那么做?

瑞士金融监管当局的目的是为了在瑞士信贷与瑞银集团合并后保留更多核心资本,因此要求AT1债券投资者先于普通股股东承担全部损失。瑞士财政部长表示,如果瑞信没有瑞士政府的干预“无序破产”,影响可能达到瑞士经济产出的两倍,并且导致全球金融危机。

虽然瑞银对瑞信的收购在很大程度上控制了金融风险的外溢,但是也加剧了金融风险的传导,瑞信AT1影响可能会超越这一事件本身。

AT1债减计本次带来的影响?

购买瑞信AT1债券的投资者几乎都是大型的资产管理机构,包括景顺、太平洋投资管理公司和贝莱德。瑞信AT1被清零使得金融风险被直接传导至更大的金融体系内,可能带来更大范围的“信任危机”。比如太平洋投资管理公司持有的瑞信AT1债券最多,规模约8.07亿美元,相关损失可达到3.4亿美元。

另外,去年11月以14.6亿美元收购瑞信约9.9%股份的沙特国家银行更证实在瑞信危机中损失约11.7亿美元。

其次,未来欧洲高达2,750亿美元的AT1市场必将迎来一次全新的定价,尤其是包含特殊条款(如PoNV条款)的AT1债券。作为全球系统重要性银行,瑞信AT1减记对市场信用环境将造成负面影响。AT1债券发行可能会陷入深度冻结,银行融资成本大幅上升。

由于流动性监管要求更严格,更依赖AT1债券的小型银行面临的挑战尤其严峻。

AT1债券与我们的投资有什么关系呢?

总体来说,澳大利亚银行能够应对近期事件引发的金融市场短期动荡。但是AT1债券发行的更加困难和昂贵,以及投资者对下行风险的关注可能会增加澳大利亚银行的资金成本,从而侵蚀澳大利亚银行的收益。如果投资者手中有澳洲的银行股,这可能是值得关注的一点。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64