网飞财报带崩全球股市?不,背后还有你必须知道的大暗涌

20万人取消了订阅,对任何一家服务型公司而言都是灾难性的事件。

美国时间上周二(4月19日)盘后,家喻户晓的流媒体巨头网飞(Netflix)交出了一份出乎意料的财报——最受关心的订阅人数出现了公司上市以来的首次下滑,第一季度损失20万订户,并且公司在前瞻中对未来业务的增长也持悲观态度。

这距离《鱿鱼游戏》火遍全球,仅仅过去了半年时间。

受财报影响,次日网飞公司股价直接下跌35%!一众科技公司、流媒体股也被大幅抛售。

雪上加霜的是,4月21日美联储主席鲍威尔又在全球货币基金组织(IMF)的演讲中放出鹰派言论,给出了会适当加快加息节奏的信息,5月大概率会加息50个基点。

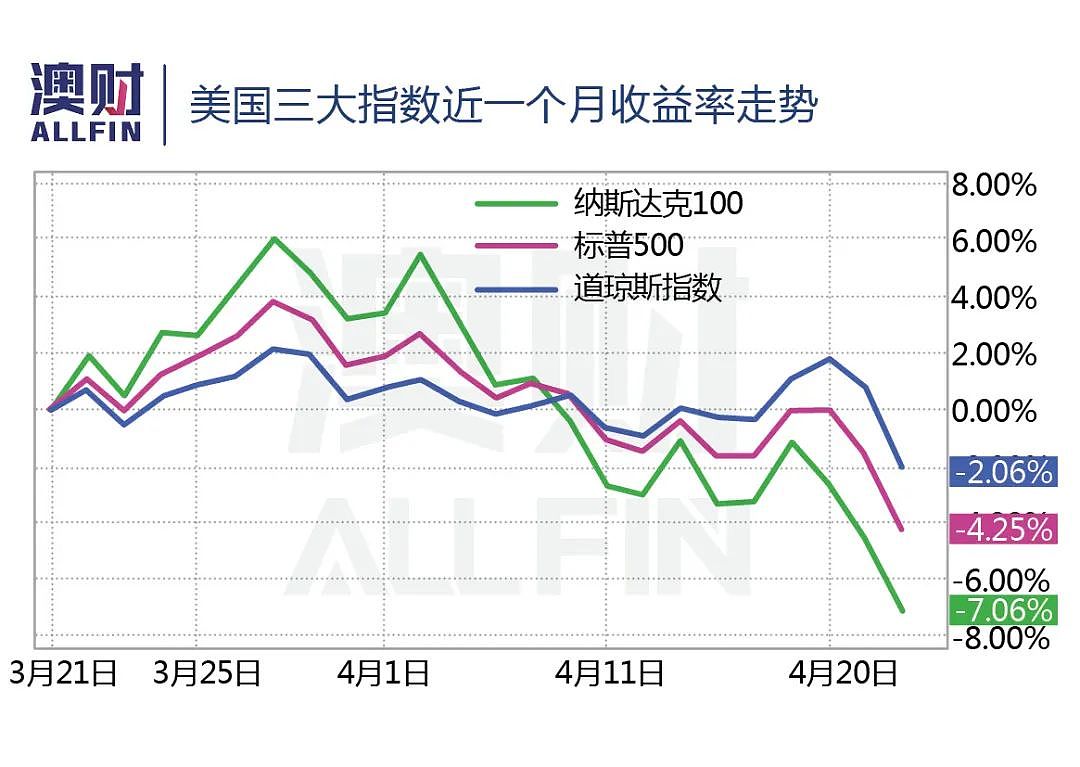

在利空消息的“组合拳”下,美国股市遭遇重挫,上周后两个交易日美国三大股指连续“跳水”,且走势十分一致,均为开盘后一路下跌且盘中没有任何抵抗,令市场情绪陷入恐慌。

目前正值美股财报季与美联储、澳联储议息会议前的重要节点,博满澳财希望通过分析Netflix财报与IMF会议其中透露出的信息,帮助投资者看清目前科技股回调的原因,以及世界经济面临的形势,更好地把握投资方向。

寻找防御型公司:

高通胀下,议价能力成发展关键

此次的财报季中,最受市场关注的莫过于Netflix这份带崩科技股的财报,许多人将下滑的订阅量归结于“宅经济”的终结。但如果对财报细节进行深挖,会发现一些不同的结果,博满澳财分析师认为该公司订阅量下滑的核心原因是议价能力以及其必需性的欠缺。

首先,高通胀的环境推升了公司运营成本,迫使公司在一季度提高了订阅价格。但流媒体行业竞争激烈,不仅有迪士尼推出的流媒体点播平台Disney+作为直接竞争对手,亚马逊的Prime Video与苹果的Apple TV+也在近年大力布局该赛道。

不同于拥有线下乐园和老牌IP的迪士尼,拥有各自平台生态的亚马逊、苹果,Netflix的业务仅有流媒体一个,用户粘性天生就低于其他几家。

另外,用户本身也受到了通胀影响,家庭支出的上升也挤压了非必要性支出的空间。这样一来,在失去了《鱿鱼游戏》这样的爆款剧集的热度后,没有定价权的Netflix用户流失也是情理之中。

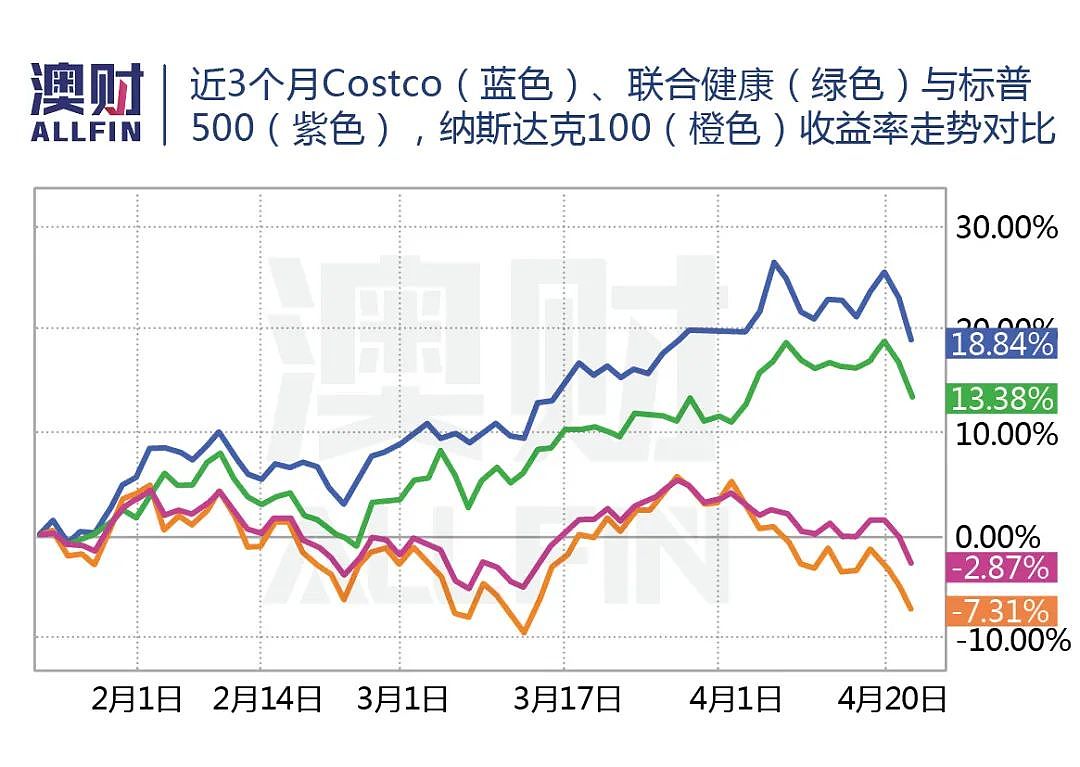

如果去观察几家有名的高议价权、高必需性的公司,如:零售巨头Costco、沃尔玛、医疗保险龙头联合健康等,我们可以发现这些公司的表现在高通胀环境下,尤其是俄乌冲突推高能源价格之后表现十分优异。

以我们平时生活中接触最多的Costco为例,因为该公司庞大的采购体量,在通胀初期一直没有提升价格,而是成功将成本的提升转嫁至上游供应商。而在通胀水平涨至高位后,Costco也进行了提价,但因为是市场上最晚涨价的公司,所以销量并未遭受影响。

并且,Costco的目标客户人群是高时间成本的中产阶层家庭,辅以会员体系与一站式购物的良好体验,极大增加了用户粘性,让该公司成为了高通胀环境下业务发展仍较为顺利的公司之一。

这类防御型公司虽然所处行业不一,但都有着相似的特征:对上下游的高议价权与抗周期。因为公司市场占有率高,且无法被替代,不管对于上游供应商还是下游消费者来说都是难以割舍的,不论处在经济周期的哪个环节,企业的盈利能力都有较好的保障。

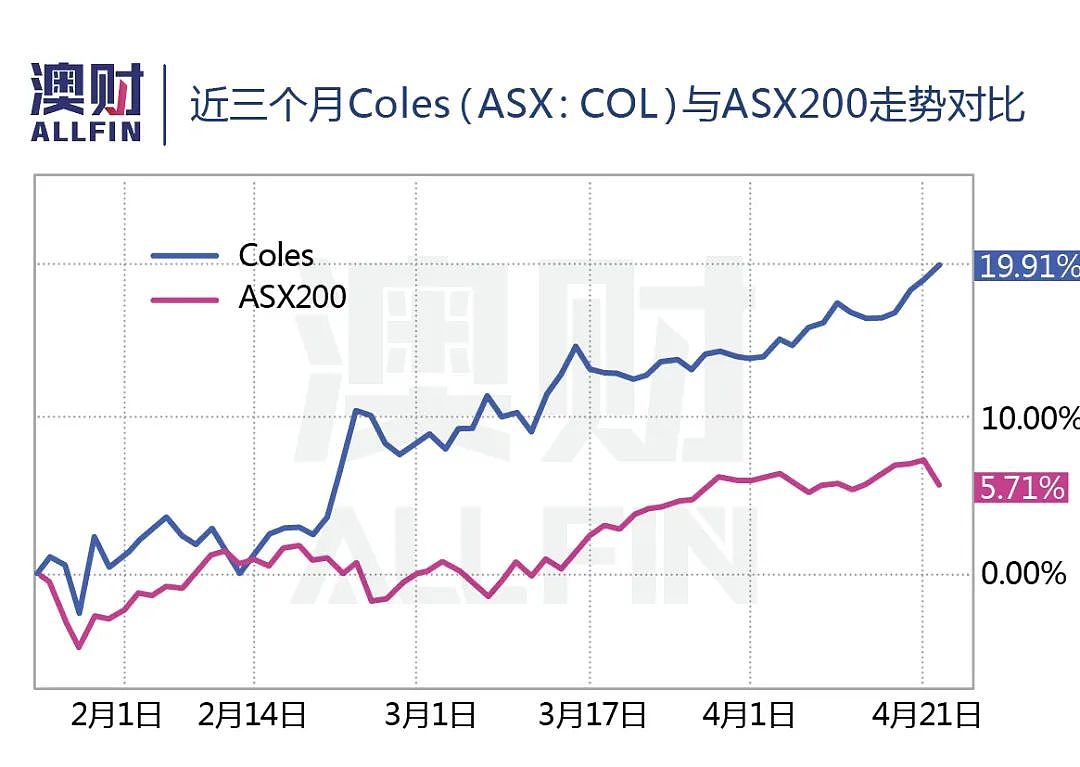

如果将目光转向澳大利亚,我们可以发现,如Coles这样逻辑类似的公司在近期表现也明显好于澳股大盘。

在进行个股投资时,投资者需要对标的公司进行具体分析,对上下游的议价权将是高通胀环境下公司盈利能力的保证,推荐在非周期性行业中选择高议价权、高必需性的公司。

鉴别增长型公司:

全球化倒退,技术护城河不可缺

如果说Netflix的财报,只是全球经济大戏的1分钟预告片,IMF的会议内容则是“告诉你重点”的加长版序幕。

此次的IMF会议,不仅是动荡的全球局势下各大经济体的一次“工作汇报”,同时是美联储主席鲍威尔在议息会议“噤声期”前的最后一次公开表态,高通胀环境下美联储的任何政策调整都会对经济有着深刻影响,此次会议的重要性不言而喻。

鲍威尔在演讲中表示将在未来加快加息节奏,并且暗示5月大概率加息50个基点,并且表达了致力于让通货膨胀率回归2%的目标。

这次鲍威尔的措辞和以往“委婉”的态度可谓反差明显,如此鹰派的发言也让美债收益率继续攀升,同时理所当然地成为了三大股指跳水的罪魁祸首。

另外,鲍威尔还给出提到了全球化趋势放缓,可能会出现倒退的观点,并表示全球化的倒退将引发生产力的倒退和通胀的进一步上升,而恢复价格的稳定是至关重要的。

这与博满澳财在俄乌冲突报告中的观点一致:如果供应链回流至美国等发达国家,在目前劳动力自由流动困难的当今世界,本国高昂的人工成本必定会引发物价的上涨。

此次会议中欧洲方面也给出了全球经济恢复程度不一致,欧洲将不会像美国这样加速收紧政策的表态。如果欧洲经济恢复速度缓慢、无法跟上美国的加息节奏的话,更多的资金将流出欧洲。

不过,澳大利亚的经济前景要明朗得多,IMF在此次的预测中将澳大利亚2022年经济增长的预测从之前的4.1%上调至4.2%,同时将其全球增长预测从4.4%下调至3.6%。

有趣的是,前文提到的Netflix财报中的数据也侧面佐证了这一点:亚太是Netflix订阅用户数量唯一上涨的地区。说明澳包括大利亚在内的亚太地区,面临的通胀压力与经济恢复速度都比较乐观,澳大利亚公司面临的增长压力也会更小一些。

博满澳财分析师认为,全球化的倒退已经是确定的潮流,短期内难以再次扭转,未来想要从根本上解决通胀,需要依靠科技水平提高而带来的生产效率提高。工业4.0将是其中重要的一环,以机器、算法代替人工以及能够提升效率的硬核科技的发展会是大势所趋。美国与澳大利亚的经济恢复速度全球领先,应当是未来投资的重点。

诚然,即使是在这些未来增长确定性较强的科技类软件领域,投资者也应当仔细甄别细分赛道,挑选用户粘性高,护城河深的企业级软件科技公司。像是消费平台类软件(如Kogan)就不此范围内,因为其即使能提升企业一定的效率,但也会因为目标用户是会严重受到经济周期下行影响的消费者和中小型零售商家,而面临较大增长压力。

写在最后:

目前全球化程度倒退、高通胀的背景下,企业的盈利与增长能力将受到极大考验。

即将到来的更多美国大型公司的财报与未来美联储的加息速度,将是股市情绪与走向的关键所在,需要密切关注,警惕美国为控制高通胀而采取过快的加息政策会引发的系统性风险。高行业定价权、产品带有高必需性的公司会是更好的抗周期选择。

在投资地域的选择方面,经济复苏更快的澳大利亚与美国是投资更好的选择,但投资者需要注意的是,一个合理的进入价格也是投资的关键所在。

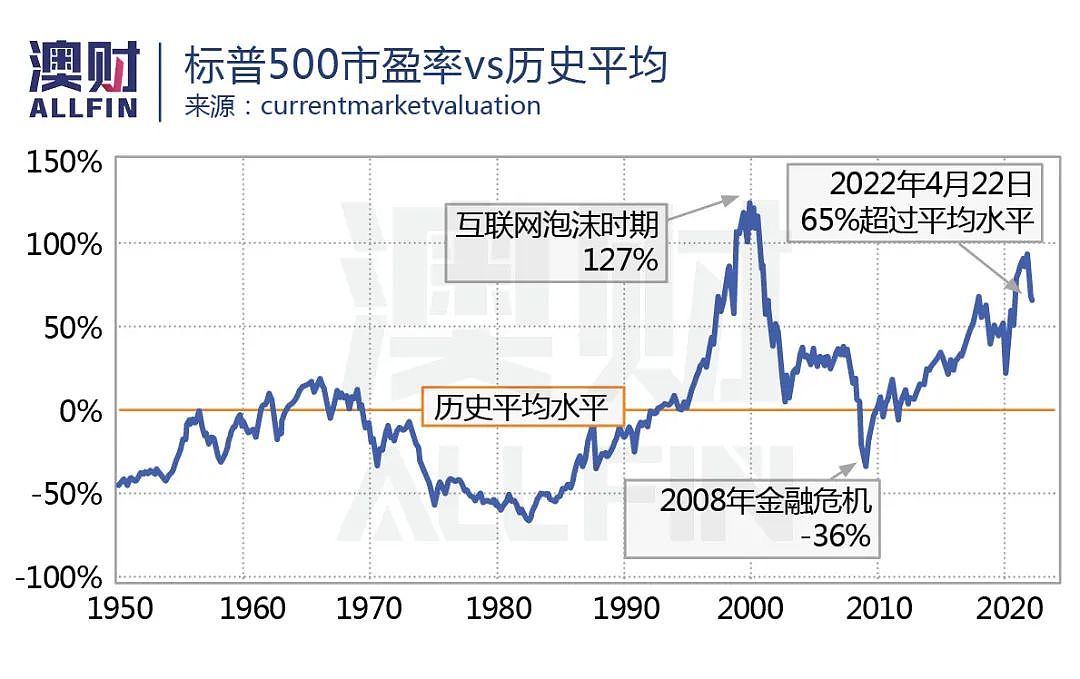

目前股票市场仍处于偏高状态,标普500市盈率仍然大幅高于平均值。如果大公司财报不佳,在经济增速放缓、货币政策收紧的大环境下股市仍有极大回调空间,投资者需要谨慎择时入场,不要急于抄底。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64