一周展望:欧洲、日本央行利率决议,美国第四季度GDP,特斯拉、奈飞财报(组图)

本周重要经济事件和数据

1

日本央行利率决议

—— 周二

在过去的几周,日本央行货币政策转向的预期明显减弱。最新的经济数据支持了这样一种观点,即不急于结束负利率政策。值得注意的是,最近的通胀数据显示明显放缓,12月的总体CPI同比放缓至2.6%,为连续两个月走弱。日元兑美元再度贬值至148。尽管如此,政策制定者仍有可能在未来几个月内尝试开始恢复更为正常的货币政策,预计利率将在今年上半年摆脱负值。日本10年期政府债券收益率已从11月的峰值0.97%降至本月的0.6%以下,而两年期政府债券收益率则从高达0.15%回到0%。本周市场预计日本央行将按兵不动,维持负利率和收益率曲线控制不变。

2

欧洲央行利率决议

—— 周四

自2022年第三季度以来,欧元区经济增长疲软,而通胀自2022年10月达到10%以上的峰值以来已大幅放缓。因此,降息应该已经做好了准备。然而,欧洲央行坚称,只要有必要,利率就必须保持限制性,以控制通胀。截至11月份的一年中,欧元区总体CPI同比放缓至2.4%,但12月份升至2.9%,这可能在一定程度上解释了欧洲央行的谨慎态度。尽管如此,11月份生产者价格同比下降8.8%,连续第七个月出现通缩。这意味着欧洲管委成员对当前政策的意见可能很快出现分歧。当然,预计不会再加息。预计本周欧洲央行维持再融资利率在4.5%。但经济数据可能迫使欧洲央行很快转鸽。本月底将公布欧元区第四季度GDP的初值,随后2月1日将公布1月份的通胀数据。如果经济增长依然疲软且通胀持续放缓,可能会加大3月份降息的呼声。市场目前预计欧洲央行今年将进行四次降息。

3

美国第四季度GDP

—— 周四

美国经济在第三季度环比增长4.9%后,由于加息的滞后效应开始逐步显现,第四季度的增长速度可能会放缓。经济学家普遍预测第四季度经济环比增长1.9%,这将是自2022年第二季度以来的最小增幅。同日将公布四季度个人消费支出,预计将从前值的3.1%放缓至2.3%。

4

奈飞、特斯拉财报

—— 周二、周三

奈飞 —— 1月23日(盘后)EPS预计2.2美元,同比增长1733.3%;营收预计87.2亿美元,同比增长11.01%。特斯拉 —— 1月24日(盘后)

EPS预计0.74美元,同比下降37.8%;营收预计为259.4亿美元,同比增长6.7%。

数据来源:Zacks Research

以下是具体经济数据和事件:

周一

中国1年期与5年期LPR

周二

日本央行利率决议

日本10年期国债收益率目标

奈飞财报

周三

德国、法国、欧元区、英国、美国1月PMI初值

加拿大央行利率决议

特斯拉财报

周四

欧洲央行利率决议

美国第四季度GDP年化季环比初值

美国第四季度个人消费支出年化季环比初值

周五

美国12月核心PCE

美国12月个人收入环比

日本1月东京CPI

本周重要产品关注

纳斯达克100(NDAQ 100 Cash) —— 1小时图

来源:CMC Markets(1月22日)

因芯片股大幅上涨,纳指100上周再创历史新高,小时级别价格进入超买区域,短线涨幅过大。本周关注特斯拉和奈飞的财报业绩,下周将迎来苹果、微软、谷歌等公司的业绩,此番上涨或存在消化利好,谨防财报公布后的利好兑现。

富时中国A50(China A50 – Jan 2024) —— 1小时图

来源:CMC Markets(1月22日)

A50指数上周探底回升,价格重新回到11000之上,其权重股大消费和银行均企稳,此处或形成局部低点,若能形成平台突破或进一步向上反弹。

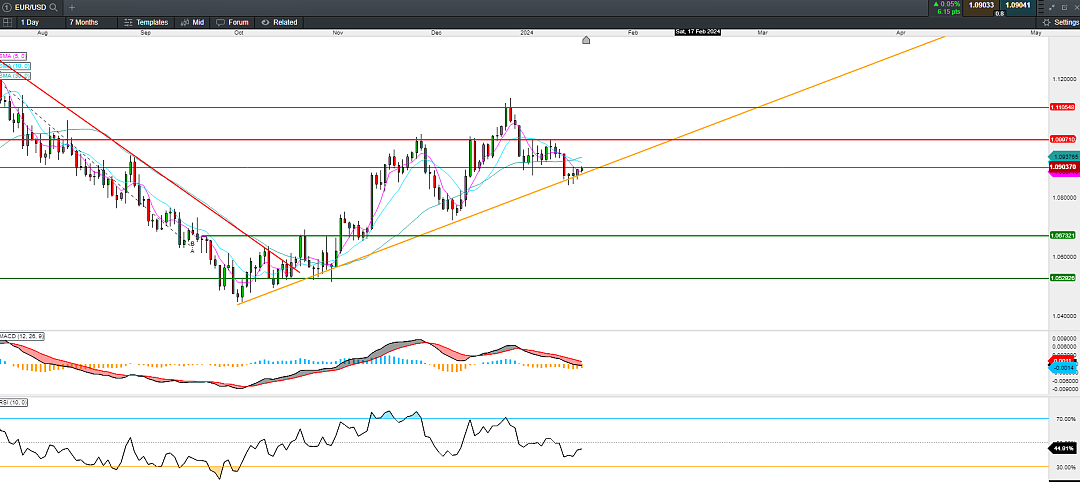

欧元兑美元(EUR/USD) —— 日线图

来源:CMC Markets(1月22日)

欧美在1.084附近止跌,目前在上升趋势线中获得支撑。本周关注欧洲央行利率决议,任何转鸽的言论均有可能导致欧美再次转弱。

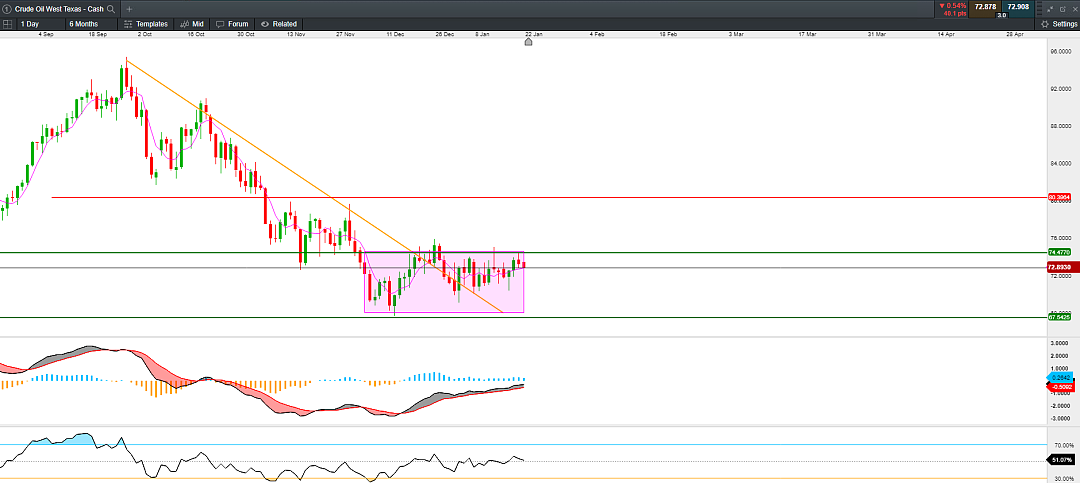

西德克萨斯原油(Crude Oil WTI - Cash) —— 日线图

来源:CMC Markets(1月22日)

当前油价仍处于70 – 75的震荡区间内,策略上采取高抛低吸,目前地缘政治扰动作用减弱,价格在数据走弱的预期下仍有短期向下回落风险。

免责声明

上述内容只提供一般信息而并不是根据您的投资目的,经济状况与个人需求而制定的。因此,您需要把以上信息与您的投资目的,经济状况与个人需求相互结合并分析运用。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64