一周展望:欧洲、日本、加拿大央行利率决议,美国第三季度GDP、9月核心PCE,苹果、谷歌、微软财报

上周主要产品涨跌幅

来源:CMC Markets

本周重要经济事件和数据

1

欧洲央行利率决议

—— 周四

在9月的利率会议上,欧洲央行将欧元区通胀预期上调至2022年的8.1%和2023年的5.5%,随后将利率上调75个基点。而目前欧元区的通胀已经来到9.9%,现在德国的通货膨胀率远高于10%。越来越多的欧洲央行政策制定者支持激进加息,尽管他们承认GDP可能会下降。欧元区央行已将2023年和2024年GDP增长预期分别下调至0.9%和1.9%,低于2022年3.1%的预期。

欧洲央行预计将在接下来的会议上继续加息,尽管加息速度可能会慢于美联储。欧洲央行管理委员会的一些成员已经讨论了提前加息的必要性,以迅速将总体利率提高到3%。这与目前1.25%的利率相比仍有巨大空间。

如果欧洲央行本周再加息75个基点,对意大利等负债累累的成员国可能造成更大的负面影响。尽管欧洲央行推出了传导保护工具(TPI),该计划旨在确保欧洲央行的货币政策立场在所有欧元区国家顺利传导,但它如何运作仍存在疑问。而在利率升高,需求急剧下降的背景下,欧元区最大经济体德国可能在今年年底前陷入衰退之际。

2

美国第三季度GDP

—— 周四

美国经济第一季度收缩1.6%,第二季度进一步收缩0.6%。连续两个季度的GDP下降使美国陷入了技术性衰退,而经济学家预计第三季度将实现2.2%的反弹。增长被认为主要是由企业重建库存所驱动的。美国的市场通常将GDP增长解读为美联储将继续保持激进的紧缩步伐,这将驱动美元走强。

3

美国9月核心PCE

—— 周五

受美联储密切关注的核心个人消费支出价格指数(PCE)剔除了波动较大的食品和能源价格,到今年8月,该指数增长了4.9%,高于7月的4.7%。随着服务价格上涨和工资增长的嵌入,核心通胀变得更加顽固。

核心个人消费支出预计将在9月跃升至5.2%,这增加了美联储在即将到来的11会议上再加息75个基点的可能性。在上周五“新美联储通讯社”的Nick Timiraos发文表示,美联储可能在接下来的会议发出12月放缓加息的信号,美联储的一些官员此前也表示将在11月的会议上讨论在未来放缓加息的可能性。但目前仍需参考更多的数据。

4

日本央行利率决议 —— 周五

在日元兑美元汇率即将跌至32年低点之际,日本央行显然不愿改变自身货币政策设定的立场上。在上周五日本央行实现了第二轮外汇干预,美元兑日元的汇率曾一度跌至最低的146.2。如果日本央行始终维持负利率和YCC政策,对汇率的干预只能起到短期的缓解作用,仍无法从根本上扭转日元的颓势。预计日本央行的CPI预期将从目前的2.3%上调,特别是考虑到日本9月CPI已经在3%的水平上,这是1991年来的高点,而且几乎没有迹象表明价格压力正在减弱。

5

加拿大央行利率决议 —— 周三

加拿大央行继7月份加息100个基点后,在9月的会议上再次加息75个基点。然而,总体CPI似乎显示出放缓的迹象,总体CPI从6月份8.1%的峰值下降到9月份的6.9%。市场预期在本周的会议上可能加息50个基点。

6

澳大利亚第三季度CPI —— 周三

市场预期澳大利亚第三季度CPI同比录得7%,而前值为6.1%。住房通胀可能仍是推动澳大利亚第三季度通胀走高的主要驱动因素。澳大利亚在10月的政策会议上意外转鸽加息25个基点,促使澳元连续走低。澳联储的政策制定者意识到在经历了连续加息50个基点后,民众的负债水平持续上升,这或意味着澳联储快速加息的周期可能已经到达尾声。

7

美国科技股第三季度财报

周二 —— 3M(盘前)、可口可乐(盘前)、VISA(盘后)、谷歌(盘后)、微软(盘后)

周三 —— 波音(盘前)、福特汽车(盘前)、Meta(盘后)

周四 —— 苹果(盘后)、亚马逊(盘后)、英特尔(盘后)

周五 —— 埃克森美孚(盘前)、雪佛龙(盘前)

以下是具体经济数据和事件:

周一

欧元区10月制造业PMI初值

美国10月Markit制造业PMI初值

周二

英国保守党公布党魁候选人名单 欧盟举行能源部长会议英国央行首席经济学家皮尔发表讲话 3M、可口可乐、VISA、谷歌、微软财报

周三

澳大利亚第三季度CPI

加拿大央行利率决议

波音、福特汽车、Meta财报

周四

美国第三季度GDP

欧洲央行利率决议

苹果、亚马逊、英特尔财报

周五

日本央行利率决议

美国9月核心PCE

埃克森美孚、雪佛龙财报

本周重要产品关注

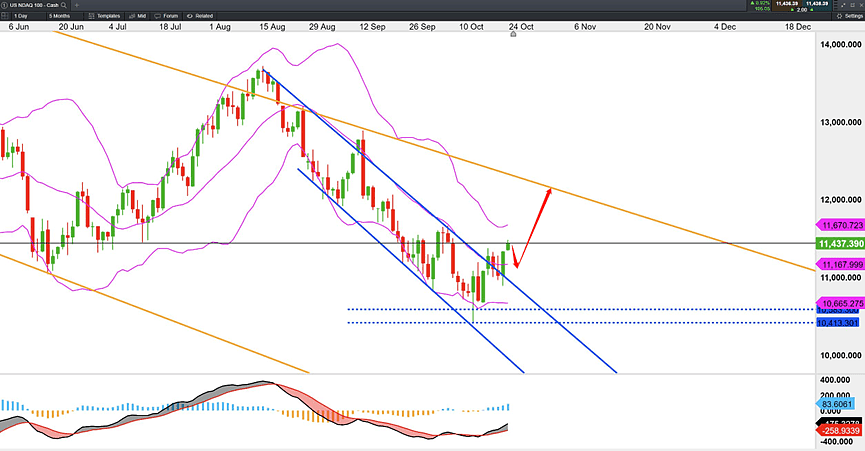

纳斯达克100指数 NDAQ —— 日线图来源:CMC Markets

纳指上周五因市场预期美联储将在12月放缓加息幅度的影响下大幅走高,本周一亚盘呈现高开,从图形结构上看价格向上突破下行通道,当前策略将以逢低看多为主。

MACD指标呈现底部金叉背离,预计后续仍有一定的上行空间。

考虑到下周为美联储利率会议,并且本周有美国GDP和核心PCE的数据扰动,可能会有一定的修正,但整体方向偏向反弹向上。

上方目标:12000

西德克萨斯原油 Crude Oil WTI —— 日线图来源:CMC Markets

WTI原油上周整体呈现震荡反弹,因美元走弱的影响。而从日线结构上看仍处于向下趋势,当前策略仍以逢高看空为主。上方阻力:88。下方支撑82.4。

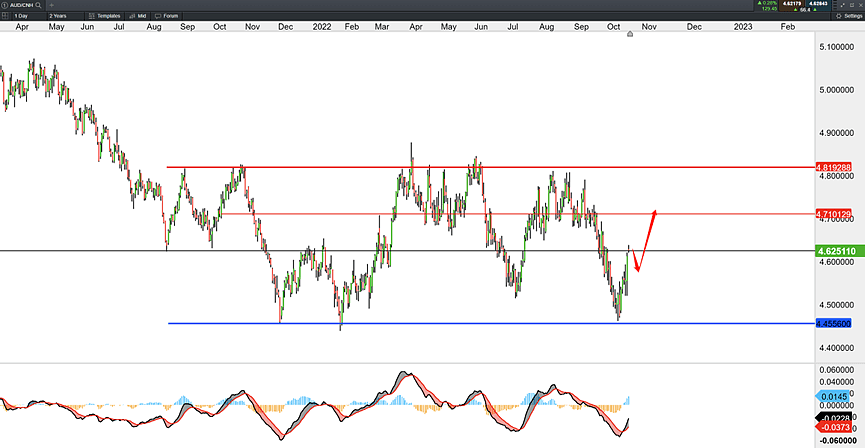

澳元兑离岸人民币AUD/CNH —— 日线图来源:CMC Markets

澳元兑离岸人民币上周在4.45附近触底反弹,当前报价为4.62附近。符合我们整体预测。当前价格预期将继续维持反弹趋势。策略上以逢低看多为主。上方目标:4.7。

黄金兑美元 XAU/USD —— 周线图来源:CMC Markets

黄金因上周美元走软触底反弹,自上周五的低点1617.38持续向上,今日亚盘时段高开,最高触及1670附近。但从周线级别来看仍然处于1680下方。因此,在不突破1680的前提下策略以逢高看空为主。下方目标:1600。

苹果 AAPL —— 日线图来源:CMC Markets

苹果股价在10月13日触及低点134.39后延续反弹趋势,价格向上突破自8月以来形成的下行趋势。因此价格有望在此基础上继续向上延伸。当前策略以逢低看多为主,上方目标:160。

如果您有任何关于市场的疑问,请将问题发送以下邮箱[email protected]

CMC分析师的周一放送

每周重要经济数据,财经事件整理;实盘市场走势预测;技术分析教学;宏观经济分析;交易心理和仓位管理教学,由CMC Markets市场分析师Leon Li 为您讲解。

时间:10月24日,31日

奥克兰时间22:30/悉尼时间19:30/北京时间16:30

扫一扫以下二维码,

注册CMC Markets每周一的市场行情分析讲座

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64