陈果:本轮调整行情接近尾声,布局机会来临(图)

核心观点:

1、目前市场调整下来,当前我们认为不应恐慌,调整是布局机会。

疫情、经济、汇率等利空因素也已经基本被市场反应,A股中报已经体现出了A股上市公司的盈利韧性,未来随着政策发力托底和经济企稳,市场有望走出低谷。

而且复盘历次底部回升阶段后的调整行情,本轮从回撤比例和调整天数看已接近前几轮水平,此时不宜悲观。

从估值层面看,目前上证综指估值相对前4次而言属于较低水平。此外,万得全A和沪深300的隐含风险溢价均超过8年90%分位,说明市场已经处于较低的位置。

2、全球通胀高企下,央行的加息浪潮对全球权益市场都形成压制,虽然9月美联储有较大的概率加息75BP,市场中期趋势是从通胀交易转向衰退交易。

3、行业方面,房地产市场仍处筑底阶段,何时回暖还不明确;制造业方面,尽管仍处收缩区间,但边际改善,其中需求端回升,供给端保持持平,生产端未能抬升;基建的高景气有望持续。

4、风格阶段性回摆后仍应紧抓高景气,中期战略性关注低渗透率赛道,重点行业如......

9月4日,中信建投证券董事总经理、首席策略官陈果在最新研报中就近期的市场表现及行业配置等作出上述研判。

A股连续第三周调整,但不应恐慌

上周市场继续回调,全周上证指数下跌1.54%,深证成指下跌2.04%,而创业板指下跌4.06%,在主要股指中跌幅最大。这也是A股连续第三周出现调整。

分行业来看,前期较为强势的电力设备、有色金属、汽车、煤炭等跌幅明显,分别下跌7.03%、6.46%、5.22%和4.52%,而家用电器、房地产、轻工制造和传媒等长期处于低位的行业则表现出较好的防御性。

目前上证综指和万得全A已经基本跌至8月初形成的震荡区间下沿。而上证50和沪深300更是分别跌至今年4月底和5月底的低位区域。

A股走弱背后的原因在于疫情扰动、经济不振、美联储鹰派预期下人民币贬值压力等。一系列利空预期下,有投资者担忧A股是否会再度走熊,我们此前在指数高位提出市场处于震荡格局,目前市场调整下来,当前我们认为不应恐慌,调整是布局机会。

疫情、经济、汇率等利空因素也已经基本被市场反应,A股中报已经体现出了A股上市公司的盈利韧性,未来随着政策发力托底和经济企稳,市场有望走出低谷。

从历次调整行情判断,本轮调整接近尾声

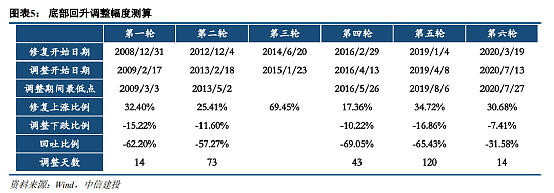

我们对历次底部回升阶段后的调整进行测算,从回吐比例和调整天数两个维度对本轮行情后续走势进行展望。

从回吐比例来看,发现除2014年水牛行情未发生回吐,以及2020年回吐32%比例较低外,其余轮次均回吐60%左右;

从调整天数来看,第一轮和第六轮调整至最低点所用天数最短,均为14天,第五轮调整所用天数最长,为120天。

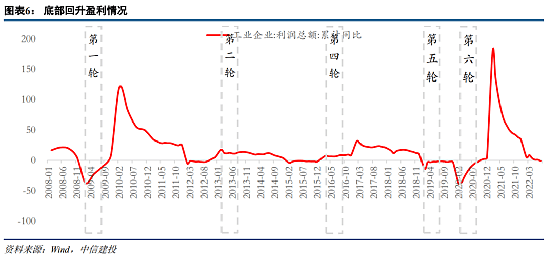

调整至最低点的时间与底部回升阶段的盈利情况有关。

2008年金融危机后及2020年新冠疫情后,市场均经历了强复苏,修复阶段后经历了较短的调整后便进入了主升浪。

2016年供给侧改革实施后,在周期和地产的带动下经济逐渐复苏,但经济动能弱于08、20两轮,调整至最低点经历了43天。

2012年全球衰退的背景下,国内经济复苏始终未得到有效验证,2019年工企利润总额累计同比始终为负,市场仅走出结构性行情,这两轮调整天数远长于其他几轮。

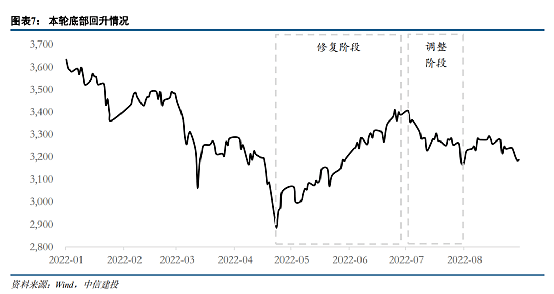

本轮来看,修复阶段(4月27日-7月5日)上证综指上涨19.60%,最大回撤发生在8月2日,回撤比例为48.05%,上周五最低点的回撤比例为44.74%。

从调整天数来看,若8月2日是最低点,已调整28天,若最低点尚未到来,截至上周五已调整59天,从回撤比例和调整天数看已接近前几轮水平。

总的来说不应悲观。

从估值层面来看,上证综合指数此次在2022年8月初、9月初低于3200点,自15年2月后,上证综合指数又分别在2015年8-10月,2016年1月-2017年7月,2018年3月-2020年7月、2022年4-5月4次低于3200点。

这4次的平均万得全A市盈率分别为19.19、20.63、17.09、16.92。此次8月初、9月初低于3200点对应的市盈率均值为17.55,相对前4次而言属于较低水平。

此外,万得全A和沪深300的隐含风险溢价均超过8年90%分位。

说明市场已经处于较低的位置,长期来看权益资产性价比颇高,而疫情、经济、汇率等利空因素也已经基本被市场反映,后续下跌空间不大。

理财产品收益率近期大幅度下滑,接近了2020年7月的水平,相比之下,权益类资产性价比再次突显。

前期压制市场的悲观预期已经逐步反应

房地产市场仍处筑底阶段,何时回暖还不明确。

制造业方面,8月制造业PMI录得49.4%,前值为49.0%,尽管仍处收缩区间,但边际改善。

其中需求端回升,供给端保持持平, 8月受部分省份限电及高温天气影响,生产端未能抬升。

基建对经济的托底作用明显,随着高温退却,基建投资高峰期的到来,基建的高景气有望持续。

国常会稳经济促增长政策加强

近期受疫情影响和国际局势上的短期扰动,市场主体遇到较多困难、表现不佳,政策也随之加强。

李克强总理主持召开的近三次国务院常务会中,研判当前经济处于恢复紧要关口,定调稳增长目标,加快需求恢复,减轻市场主体负担,推动经济企稳向好。

政策充分展现中央稳经济、促增长的决心。

美国中期趋势仍是衰退交易

全球通胀高企下,央行的加息浪潮对全球权益市场都形成压制,同样对人民币汇率和我国货币政策灵活性产生负面影响。

虽然9月美联储有较大的概率加息75BP,但我们认为市场中期趋势是从通胀交易转向衰退交易。

服务业新增就业大幅放缓,反映美国经济预期转弱。美国薪资增速放缓,通胀压力缓和。美

国非农失业率反弹,TIPS隐含通胀率下行,美联储9月加息预期减弱。

A股中报体现上市公司盈利韧性

A股中报业绩出炉,Q2全A业绩单季负增但好于预期,结构上亦不乏亮点。

Q2全A归母净利润单季同比分别录得1.86%、-2.03%的增速,相较22Q1单季同比下滑1.66pct、8.16pct,好于我们之前预期,我们认为22Q2全A归母净利润同比大概率为全年低点,全年归母净利润累计同比有望实现5~10%的正增长。

结构上不乏亮点,创业板指Q2业绩增速超预期回暖,科创板Q2单季增速转负。

22Q2单季净利增速为正,且较22Q1有改善的二级行业集中在煤炭/高端制造/通信/家电/猪/消费医疗等板块。

紧抓高景气,中期关注低渗透率赛道

随部分热门赛道行业成交额占比/换手率等拥挤度指标近期得以缓解,叠加美债短期超预期上行带来的分母端压力逐步反应,风格阶段性回摆后仍应紧抓高景气,中期战略性关注低渗透率赛道。

重点行业:储能、光伏、风电、汽车智能化配件、AR/VR、医美、电力、油运、养殖、白酒、煤炭等。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64