差点搞崩英国市场,什么是LDI,这会是下一场雷曼危机吗?(组图)

近日,英国人赖以生存的养老金几近崩溃边缘,引发了一场市场巨震,吸引了投资者的广泛关注。

由于用于抵押的英国国债价格暴跌,英国养老基金面临大规模追加保证金的要求,而抛售国债补足保证金头寸又可能引发英国债市进一步崩盘,其陷入了一场“死亡螺旋”。随后英国央行紧急出手购买长期国债,拯救债市于水火之间。

由于英国养老金采用利率互换策略对冲其利率波动的风险,当英国国债收益率意外大幅上行时,其需要支付的浮动收益率使该策略需要承受大量亏损。

今年以来,英国10年期国债收益率飙升至4%,成为了出乎市场意料的“黑天鹅事件”和这场危机的最大引爆点。

尽管英国央行已经出手,但只要英国国债收益率在未来继续上行,养老金的流动性危机就是一颗随时会引爆市场的“定时炸弹”。

英国养老金的运作模式——用LDI对冲负债

英国企业提供给员工的职业养老金(有别于国家养老金)主要有两种形式:福利确定型计划(Defined Benefit Plan,DB)和缴费确定型计划(Defined Contribution Plan,DC)。

在养老金的发展历史中,由于DB计划可以提供确定型的退休待遇并可以抵御长寿风险,为员工提供终身的养老保障,成为了企业吸引员工的策略和行业共识。

DB计划又称“最终薪金养老金计划”(Final Salary Schemes),养老金的管理者承诺在员工退休时支付一笔固定的钱,所以客户退休后能拿到多少只取决于客户现在支付多少,与管理者的投资表现无关。

对于养老金本身来说,DB计划意味着未来其需要支付给客户的钱是固定的。如果养老金需要在30年后向客户支付100万英镑的养老金,那么养老金可以现在购买于该年到期的英国国债。如果买到优质的收益率更高的企业债券,其可以在购买债券之余使用额外的资金投资股市、房地产或其他成长型资产。养老金自己则需要不断调整自己的投资计划来满足这个目标。

债券市场中有一个久期(Duration)的概念,指债券的平均到期时间,即债券持有者收回其全部本金和利息的平均时间,主要用来衡量债券价格变动对利率变化的敏感度。

在其他因素相同的情况下,久期越长,债券价格对利率的变动越敏感。30年的久期意味着,养老金未来现金流的现值(即负债的净现值)对利率十分敏感。

此外,由于英国养老金多数与通胀挂钩,通胀水平的变化也会使得养老金现值出现波动。通胀越高,养老金在未来需要支出的金额就越多,利率不变的情况下负债的净现值就越高。

长期以来,英国多数养老金一直采用负债驱动型投资策略(LDI)来对冲其负债。当养老金资产端和负债端折现后的现值不匹配时,就需要按照其负债端对名义利率和通胀的敏感度,来设定其资产端对名义利率和通胀的敏感度,使二者相匹配。

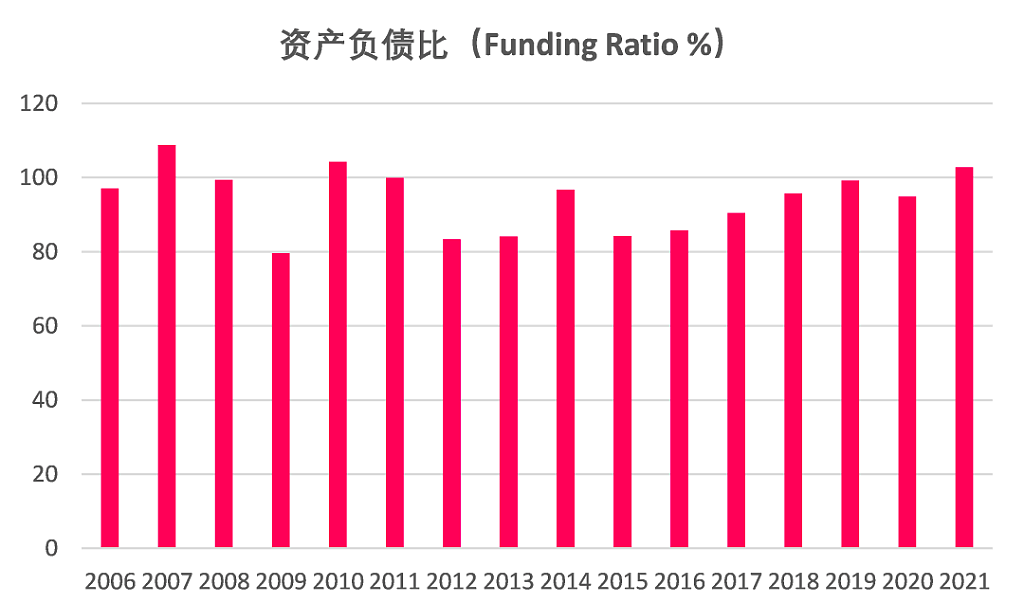

咨询公司米尔曼(Millman)估计,截至去年8月31日,英国养老金中的资产总额相当于负债的106%。

使用衍生品,更容易受到利率波动的影响

截至去年3月,英国DB计划总资产约为1.7万亿英镑,DC计划总资产为0.1135亿英镑。DB计划在英国金融市场中占据主导地位,是英国金融市场的系统性风险来源之一。

由于DB计划体量较大,因此需要孕育出其保障机制,对冲其大幅波动的风险。养老金可以使用衍生品——利率互换(Interest Rate Swap, IRS)来匹配利率风险,或者用通胀互换(Inflation Swap)来匹配通胀风险。

利率互换是交易双方在一笔相同名义本金数额的基础上相互交换具有不同性质的利率支付,目的是减少融资成本。如一方可以得到优惠的固定利率贷款,但希望以浮动利率筹集资金;而另一方可以得到浮动利率贷款,却希望以固定利率筹集资金。通过交易,双方均可获得希望的融资形式。

英国养老金近年来多使用利率互换中的“支付浮动利率,得到固定利率”。养老金买入的长期国债为固定利息收入,其通过和交易对手方——投行签订协议,支付浮动利息。

利率互换只需要向投行缴纳少量抵押品,就可以获得长期限的资金匹配契约。优惠下来的融资成本,养老金可以买入收益率更高的股票或企业信用债券。这既能满足监管的要求,又能实现资产端和负债端在时间上的匹配,还能获得资产端的收益。

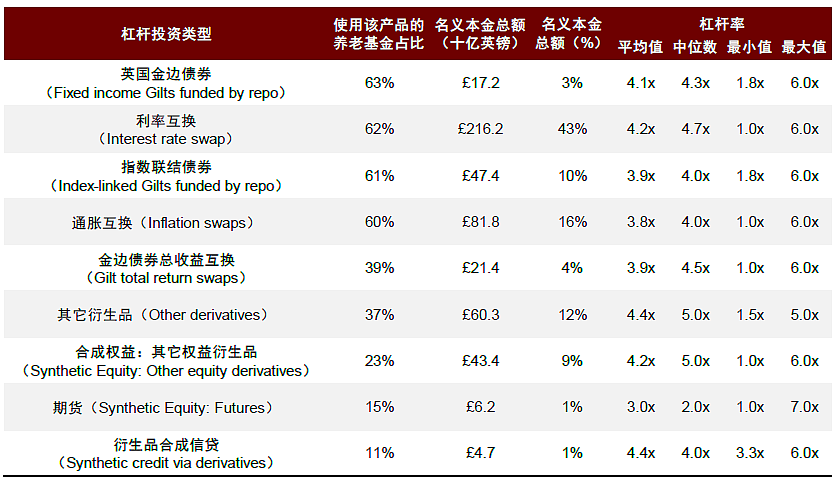

英国养老金监管局在2019年表示,英国的大型养老金中有62%至少有一定的利率互换风险敞口。

(资料来源:OMB Research,中金公司研究部 *数据截至2019年底)

实际上,养老金里的杠杆是一个普遍的行业现象,只要其运行良好,英国监管机构允许甚至鼓励这一策略,以帮助基金管理利率风险。英国养老金监管局的一份指南称,该策略通常能“改善投资风险和回报之间的平衡,但它确实会引入额外的风险。”

根据英国养老金监管局2019年对137个大型英国养老金的调查,45%(近一半)的养老金在过去五年增加了杠杆的使用,养老金所允许的最高杠杆率高达7倍。

在2006年美国联邦政府要求用长期企业债利率衡量企业负债后,美国企业养老金也增加了对衍生品的使用。

2022年发生了什么?

作为浮动利率支付者,养老金对长期浮动利率负债十分敏感。

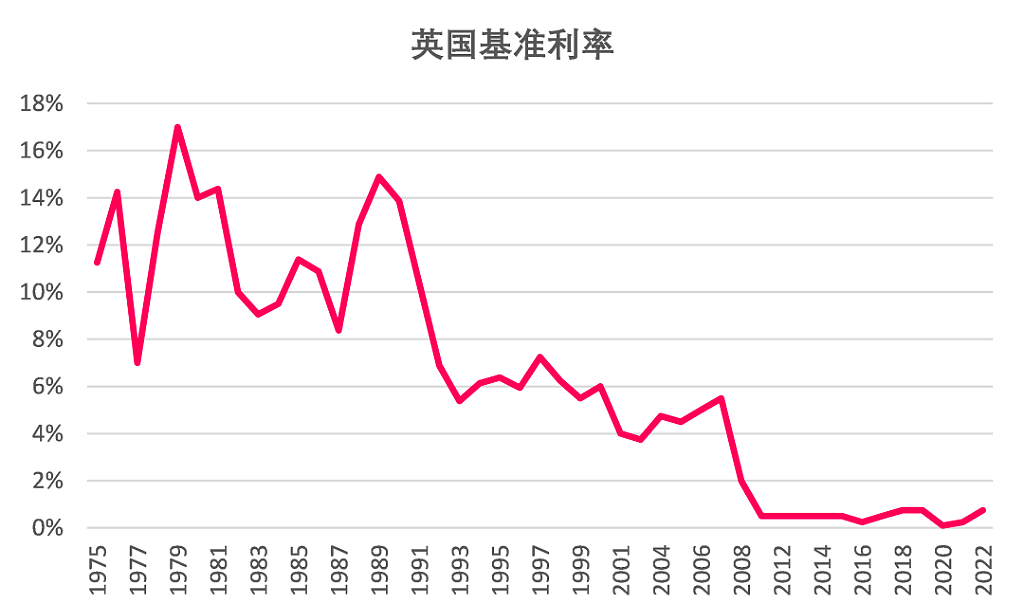

在过去20多年里,英国利率的确都在一路下行,通胀也始终位于极低的水平。在这种情况下,支出浮动利率而收取固定利息收入,让养老金可谓是赚得盆满钵满。

2022年以来,在全球央行加息潮的影响下,英国利率逐渐上行,国内通胀也飙升至40年的高点。

特别是在英国政府宣布了半个世纪以来最激进的减税计划后,英国债市掀起了一场“腥风血雨”:英国30年期国债收益率在短短几天内飙升了120个基点,而英国10年期国债收益率在一年内飙升超过300个基点,成为了出乎市场意料的“黑天鹅事件”。

据媒体报道,养老基金咨询公司 Aon PLC 的投资合伙人 Calum Mackenzie 表示,养老金的这些策略基本上是在2008年全球金融危机之后才开始实施的,因此这些头寸从未在利率快速上升的时期受到过考验。

当利率快速上行时,浮动利息支出远远超过了养老金所购买的长期国债的固定收益,意味着其利率互换产生了亏损。然而棘手的是,养老金提供给投行的国债抵押品,因为国债收益率的飙升而价格暴跌。

在这种情况下,保证金和抵押品很快就被耗尽了,养老金就需要补缴。

通常情况下,养老金可以通过投资新的高收益债券,来让抵押品的价值“跟上”投行的要求。然而,英国国债价格暴跌的速度过快,以至于养老金毫无这样的时间缓冲和机会。养老金的内部流动性受到了冲击,面临着巨大的违约压力。

更可怕的是,英国国债的持续抛售导致国债收益率不断上行,这种上行就会导致养老金在利率互换中需要支付的利率上升,基金经理就不得不抛售更多的英国国债(流动性最好)去补足保证金......使其陷入了一场“死亡螺旋”。

举例来说,在一个规模10亿的养老金中,利率互换策略里一个基点的利率变动产生的损益约为200万。过去两个月,30年期英国国债收益率上升了230个基点,利率互换产生的损失为4.6亿,接近养老金总资产的一半。

英国养老金保护基金 (PPF)的数据显示,截至今年8月底,英国养老金资产共计约1.5万亿英镑,远高于2011年的4000亿英镑。过去两个月整个养老金亏损导致需要补缴的保证金约为6900亿。

养老金在英国的市场规模也十分庞大:除去英国央行持有的国债后,养老基金持有的资产占英国机构资产管理市场的40%,占英国GDP的三分之二。

如果养老金需要抛售资产补足保证金头寸,其包括股票和债券在内所有资产类别的价格都会同时大幅暴跌,这将在金融市场上引发巨震。而这恰恰是英国监管机构最不愿看到的。

可能比2008年雷曼兄弟破产对市场的影响更大

从9月20日到9月27日的一周时间,英国10年期国债价格从105.4跌至91.4。这就相当于养老金资产端的价值缩水了13.3%(约1400亿英镑)。

好在英国央行终于果断出手救市,将养老金从濒死边缘拉了回来。英国央行可以通过购买长期国债压低国债收益率,推高其价格,使养老金的亏损减少,以此来缓解抵押品的补缴压力。

英国央行上周发布声明称,将“以任何必要的规模”临时购买英国长期国债,以恢复英国债券市场秩序。声明公布后,英国国债价格全线暴涨,30年期国债收益率一度暴跌100个基点,10年期和30年期国债收益率曲线自2008年以来首次倒挂。

如果英国央行不及时出手,英国长期国债收益率很可能一路走高至6%甚至7%,养老金可能会面临大规模的爆仓和破产,无数英国人作为生存依靠的养老金将在一夜之间蒸发,整个英国的金融体系将陷入混乱。

有市场人士认为,因为涉及无数英国人的养老金,这场危机可能比2008年雷曼兄弟破产对市场的影响更大。如果英国养老金监管局不能在短期内协调好养老金与投行间利率互换中的保证金问题,一旦英国长期国债收益率再次出现飙升,养老金的资产端价值又会遭遇大幅贬值,流动性危机随时会再次爆发。

中金表示,从短期看,英国央行“暂时性QE”可以修复债券市场流动性,稳定资产价格,避免债券市场流动性危机演化为债务危机甚至全面金融危机;但是从中长期看,英国央行暂时性QE与加息互相矛盾,公众对于央行政策倾向的预期更为困惑。英国市场动荡与流动性枯竭是无序财政刺激的结果,随后英国央行为维护市场流动性进行“暂时性QE”,相当于央行为财政扩张的负面影响“兜底”,央行信誉降低与通胀失控的风险可能进一步抬升。

另外,英国的长期国债收益率是否会再次出现飙升,又与美联储的加息密切挂钩。如果美联储在接下来的FOMC会议上继续释放鹰派信号大举加息,英国国债收益率可能会追随这一趋势,养老金的流动性危机就会变成一颗“定时炸弹”。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64